―米経済について 「2023年の実質GDP成長率は、抑制されたペースを見込む・・・私の2023年の基本シナリオは、プラス成長だ」 ※深刻な景気減速をもたらさずに物価目標2%を達成できると発言したように、景気後退を予想せず。前回の「景気後退入りするかは誰にも分からない」から、楽観的にシフト。

―米債務上限引き上げ問題と米国のデフォルトのリスクについて 「(米債務上限引き上げ交渉が時間切れとなり、米国債がデフォルトを迎えるといった)適時に行動できなかった場合、Fedがその影響から経済を守れると仮定すべきではない」

※米債務上限引き上げ交渉が決着できず米経済が急激な落ち込んだとしても、Fedは利下げで対応しないとの認識を示唆か。

―Fedの保有資産圧縮が与える米債務上限引き上げ問題への影響について 「米議会は最終的に行動することになると思料し、そうしなければならないために、両者に重要な相互作用はないと考える」 「米議会は、インフレや経済、金融セクターに対して行っている(利上げという金融政策の)進展を危険にさらすことのない方法で」米債務上限を引き上げるべき

※米議会に米経済に悪影響を及ぼさないよう、米債務上限を引き上げるよう示唆。

――今回のFOMCで重要なポイントは、以下の通り。

・今後、「複数回」の利上げへ。 ・インフレ鈍化でも、声明文で「継続的な利上げ」を維持したように利上げ継続を示唆。 ・ただし「道半ば」との表現を使用せず、利上げが最終段階に入った可能性を示唆。 ・年内の利下げの可能性については、引き続き否定。 ・財部門でのディスインフレ環境に言及、インフレ動向次第で利上げ打ち止めへ。 ・Fedの間で景気後退への懸念低下、ソフトランディングへの楽観強める。

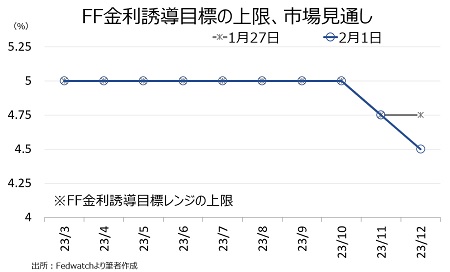

一連の結果を受け、2月1日時点でFF先物市場では3月20~21日のFOMCで0.25%の利上げを82.7%織り込みます。ターミナル・レートをめぐっては、3月で利上げが終了し、5月~6月のFOMCでは据え置き予想がそれぞれ57.0%と54.8%と優勢に。さらに、11月利下げ転換を予想、12月の追加利下げを経て、4.25~4.5%への設定する確率を33.8%見込みます。トレーダーはパウエル議長率いるFedの利下げ否定にも関わらず、足元の物価上昇ペース減速や景気後退入りにらみ利下げ転換予想を変えていません。

チャート::トレーダーの間では、11月の利下げ転換、12月の追加利下げの見方が優勢

(作成:My Big Apple NY)

(作成:My Big Apple NY)

前回お伝えしたように、Fedは1990年以降、最後の利上げから最初の利下げに転じるまで平均9.5カ月要してきました。今回もそれが該当するなら、FF先物市場での織り込み通りQ4が視野に入ります。

今後の注目点としては、保有資産の圧縮ペースの減速に言及するか否かでしょう。タカ派のウォラーFRB理事は1月20日、Fedの保有資産がGDP比10~11%まで縮小すれば「恐らく、圧縮ペースを縮小する」と発言していました。さらに「どこで停止すべきか、探ることになる」とまで言及していたのです。

また、2019年1月時点では準備預金がGDP比8~9%程度で「全てがうまく機能していた」とも述べ、その水準について議論の余地があると語っていました。足元、ダラス連銀のローガン総裁など一部は保有資産の縮小ペース維持がしばらく適切と主張、どの程度かは金融動向次第とコメントしていました。現時点で保有資産の圧縮ペースの減速をめぐりFOMC参加者の間で一枚岩ではなさそうですが、FOMC議事要旨でこの辺りが協議されているか、確認が待たれます。

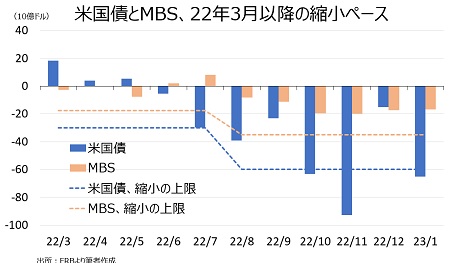

ちなみに、Fedの保有資産圧縮は2022年3月から475億ドル、同年8月から950億ドルを上限としていますが、MBSの縮小ペースは上限に届いていない月が多い状況です。

チャート:::2022年3月から23年1月まで、米国債とMBSの保有残高と前月比

(作成:My Big Apple NY)

(作成:My Big Apple NY)

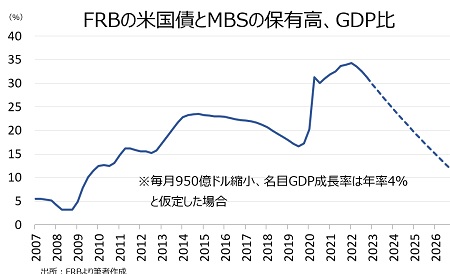

2022年10~12月期の米国債+MBSの保有残高は、名目GDP比32%です(ウォラー氏はGDP比について名目か否か明確化していませんが、保有残高が名目なだけにGDPもそちらを採用すると思われます)。仮に保有資産の縮小が950億ドルずつ減少でき、GDPが前期比年率4%成長が続くならば、単純計算でいつ10~11%に到達するかというと、2026年10~12月期と考えられます。つまり、まだずっと先なのですよね。

チャート::米国債+MBSの保有残高、名目GDP比10~11%に到達するまで最低でも3年以上か

(作成:My Big Apple NY)

(作成:My Big Apple NY)

こうなると、Feⅾが早々に量的引き締め(QT)を緩和してくるとは想像できません。しかし、今回のFOMC声明文では保有資産の圧縮に関する文言を微修正してきました。単なるテクニカル的な表現の問題かもしれません。

その裏で、一部のアナリストが2023~24年の保有資産の圧縮ペース減速を予想することも事実。2019年秋には、マネーマーケット市場での混乱もあって、短期債の買入を再開しました。FF金利が「制約的な水準」に達した後、米債市場の急変する場合、あるいは足元のFed高官の予想より景気が減速しディスインフレの強まりを確認する場合、利下げもさることながら、保有資産の圧縮ペースの減速に着手するシナリオにも意識すべきでしょう。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年2月2日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。