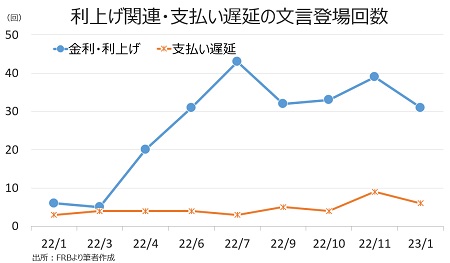

〇「利上げ」 Fedの「利上げ」に関する文言は31回登場し、前回の39回を下回った。22年7月の43回以下が続く。今回の31回のうち、12地区連銀別では10地区連銀で取り上げられた半面、前回に続きNYとアトランタは指摘しなかった。22年3月が25bp、5月50bp、6、7、9、10、11月に75bp、12月に50bpの利上げを行った結果、引き続き建設や不動産市場だけでなく、金融サービスや製造業、エネルギー、小売、観光・旅行など幅広い業種で影響を確認した。

また、「支払い遅延」との文言が6回登場し、地区連銀別で4地区連銀が指摘した(NY、クリーブランド、リッチモンド、シカゴ)。前回の登場回数は9回で、5地区連銀(NY、セントルイス、クリーブランド、リッチモンド、シカゴ)が報告していた。

チャート:金利や利上げに関する文言と支払い遅延の言葉の登場回数は前回から減少も、高止まり傾向続く

(作成:My Big Apple NY)

(作成:My Big Apple NY)

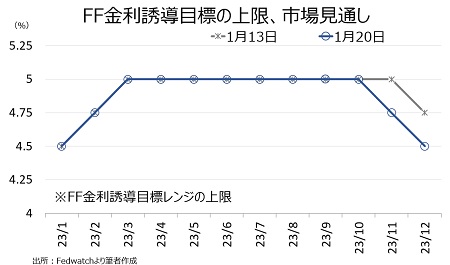

――以上、1月ベージュブックは全体的に前回通りの内容でした。物価は足元の動向を受け上昇ペースの鈍化が予想されるなど、利上げ幅縮小に正当性を与えるほか、ドル高が観光収入や製造業活動などを押し下げ、利上げと金利上昇が経済活動の逆風になった様子が報告されました。また、労働市場のひっ迫も徐々に緩和する状況も確認。結果、FF先物市場では再び11月の利下げ転換、12月の追加利下げの見方に傾きつつあります。

チャート:米12月CPI発表後の1月13日と比較し、1月20日は再び11月の利下げ転換、12月の追加利下げの見方に傾斜

(作成:My Big Apple NY)

(作成:My Big Apple NY)

ウォール・ストリート・ジャーナル(WSJ)紙のFed番記者、ニック・ティミラオス記者によれば次回FOMCで0.25%の利上げとなる見通しで、ターミナル・レートを協議する方針なだけに、Fedピボットが否が応でも意識されます。

ドル円は1月16日週に日銀の大規模緩和据え置きや米10年債利回り上昇を受け128円割れで下値を拾われていましたが、戻りも限定的となりそうです。特に「ドル高」の言及が今回3回とはいえ、2019年で最多であり次回FOMCで協議されてもおかしくありません。

タカ派のウォラーFRB理事が20日に0.25%利上げに言及しただけでなく、金利は制約的な水準に近付いた可能性ありと発言した上、バランスシート縮小ペースの減速にも言及している点にも注目。Fedは徐々に物価動向を最優先する姿勢からシフトしつつあると言えるでしょう。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年1月22日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。