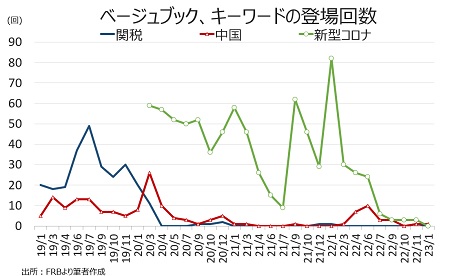

<中国、強いドル、コロナ、不足、景気後退などのキーワード評価>

キーワード別動向をみると、2020年3月以降で初めて「新型コロナウイルス」の言葉の登場回数はゼロとなった。そのほか「中国」は前回のゼロから1回となり、NYが後述する通り観光客の支出の減少要因として伝えた。

「強いドル」は3回使用され、使用回数3回というのは、少なくとも2019年以降で最多となる。地区連銀別でみると、NYが「アジア特に中国からの観光客が増加したが、ドル高の影響で支出額は減少した」と報告したほか、アトランタはインフレと合わせ製造業活動の逆風になる見通しと指摘し、サンフランシスコは農業部門から世界経済の不確実性と合わせ海外の需要押し下げ要因として挙げた。なお、2022年は「強いドル」が6月に使われた後、同年7、9、10月のゼロを経て、前回22年11月は2回登場した。

チャート:今回、20年3月以降で”新型コロナウイルス”は初めて登場せず

(作成:My Big Apple NY)

(作成:My Big Apple NY)

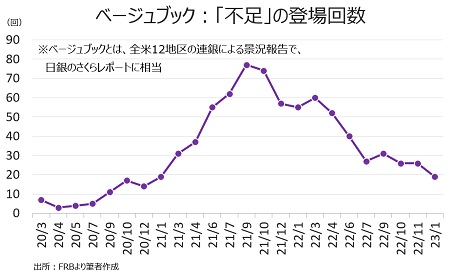

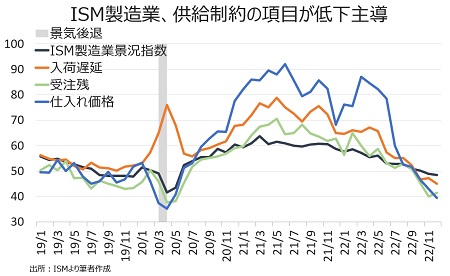

「不足」との言葉は今回19回と前回の26回を下回り、2021年1月以来の低水準を維持した。米12月ISM製造業景況指数は仕入れ価格がコロナ禍で経済活動が停止していた2020年4月以来の水準に落ち込んだほか、受注残や入荷遅延が50割れを維持したように供給制約は緩和を確認、不足の表現は引き続き人手不足に集中した。

チャート:不足の登場回数は19回、21年1月以来の低水準

(作成:My Big Apple NY)

(作成:My Big Apple NY)

チャート:米12月ISM製造業景況指数、供給制約に関わる項目は仕入れ価格が一段と低下

(作成:My Big Apple NY)

(作成:My Big Apple NY)

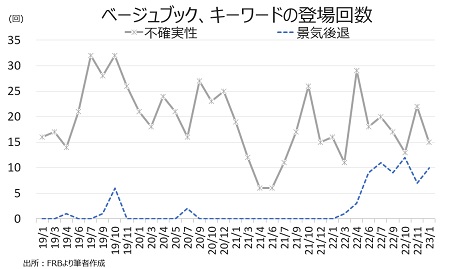

「景気後退(recession)」の言葉は10回と、前回の7回を上回った。少なくとも過去3年間で最多となった前回の12回に近付いた格好だ。逆に「不確実性(uncertain)」の登場回数は、前回の22回から15回へ減少した。

チャート:前回と逆に景気後退の登場回数は前回から増加し、不確実性の文言は減少

(作成:My Big Apple NY)

(作成:My Big Apple NY)

「景気後退」が登場例をみると、今回は4地区連銀で使用され、前回の3地区連銀(ボストン、フィラデルフィア、シカゴ)から増加した。今回、フィラデルフィアが抜けたが、クリーブランドとセントルイスが加わった。なお、景気後退として数えた対象はリセッションのリスクに関する言及のみで、景気後退水準などといったものはカウントしていない。以下、()内は登場した報告書内の項目を表す。

・ボストン地区連銀 2回<前回は4回 →(総括)見通しがわずかに弱まった不動産市場以外の業種では、2023年の景気後退を予想しながら、大半の回答者の見通しは楽観的だった。 →(製造業)大部分の回答者は年初より2023年に楽観的な見通しを寄せたが、玩具業者は売上の弱さを理由に2023年の景気後退を予想した。

・クリーブランド 1回>前回はゼロ →(不動産、建設)ある不動産業者は住宅市場は景気後退にあると指摘し、住宅価格が大幅下落しない理由として極めて低い在庫水準を挙げた。

・シカゴ地区連銀 1回=前回は1回 →(総括) 回答者は概して数カ月先の鈍い成長を予想したが、多くは今年、潜在的な景気後退に陥る懸念を示した。

・セントルイス 1回>前回はゼロ →(製造業)製造業購買担当者を対象にクレイトン大学が実施した調査によれば景気後退入りの初期のサインが点灯し、60%がリセッション入りを予想した。

・ダラス地区連銀 5回(ただし、そのうち2つは同じ内容)>前回は1回 →(要約)見通しはエネルギー部門を除き大半が悲観的で、多くの回答者は需要の弱まりや潜在的な景気後退、インフレに懸念の声を寄せた。 →(総括) 見通しはエネルギー部門を除き大半が悲観的で、多くの回答者は需要の弱まりや潜在的な景気後退、インフレに懸念の声を寄せた。 →(製造業)全体的に見通しは弱まり、過半数の回答者が需要や景気後退、あるいは両方への懸念を寄せた。 →(小売業)見通しは悪化し、潜在的な景気後退のほか、金利上昇、インフレを憂慮した。 →(非金融サービス)見通しは全体的に悪化し、大半が需要鈍化や潜在的な景気後退、あるいは両方を今後の最大の懸念材料とした。