近年、副業を認める企業が増えたことで、会社の仕事をしながら2つ以上の仕事を掛け持つ方が多くなっています。副業で得る収入が数十万円になるケースも珍しくなく、どうしても「税金」のことが気になるかもしれません。

しかし、かつては副業会社員の「王道」とされていた節税方法が、近年ではかなりハイリスクになっていることをご存知でしょうか?

そこで今回は、副業会社員の節税をめぐるトレンドの変化と、正しく上手に節税するための方法を詳しく解説します。

目次

副業で節税できるって本当? 「副業節税」の仕組み

「副業節税」の問題点

副業で節税できるって本当? 「副業節税」の仕組み

結論から申し上げますと、会社員の方が副業で節税できるのは本当です。ただし、かなり限られた条件でのみ節税が可能なうえ、いわゆる「副業節税(以下、副業会社員の普通の節税と区別するため、この表現を使います)」は社会問題となっているのが現状。国税庁も特に目を光らせている分野です。

では、そんな「副業節税」の仕組みを解説します。

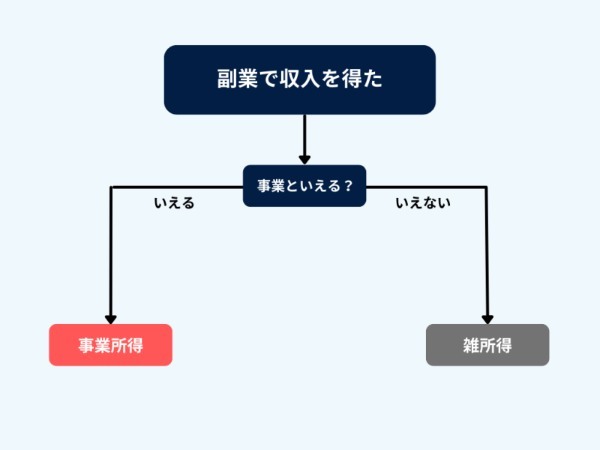

副業で得た収入は、大きく分けて「事業所得」と「雑所得」に分類されます。しかし、この2種類の所得には定量的な分類の線引きがなく、これが「副業節税」にも大きく関係してきます。

線引きの基準については後で触れますが、収入を「事業所得」と考えたほうが圧倒的に有利です。具体的には、事業所得として認められると数々の特典がある確定申告方法「青色申告」を利用でき、最大65万円控除の「青色申告特別控除」の対象となります。

さらに、事業所得として認められた場合、事業で発生した赤字を別の所得で得た利益と通算する「損益通算」という仕組みが使え、納税額を減らせます。

この仕組みを活用し、以下のような節税スキームがメジャーになりました。

- ほとんど利益が上がる見込みのない副業を始める

(例:売上10万円) - 自宅の家賃やネット代などを経費として計上する

(例:経費50万円) - 「収入-経費」の合計が赤字になる

(例:10万円-50万円=▲40万円) - 副業の赤字を、本業の給料(給与所得)と通算し、合計所得を減らす

(例:給与所得350万円-40万円=310万円) - 所得が減り、納税額も減るので源泉徴収額(前払い税金)の還付を受けられる 副業の赤字を申告するだけで、所得税や住民税の算出基礎となる所得の金額が一気に減ります。所得が40万円減れば所得税・住民税の負担額がそれぞれ数万円減るため、かなりの節税効果があることがお分かりいただけるでしょう。

もちろん、赤字を出す過程で支出があるのも事実ですが、ここに家賃やネット代などの支出を含めれば、実質的な支出額はそれほどでもありません。ほぼノーリスクで節税できるといえます。

そのため、最初から事業として運営する気は一切なく、ただ会社員としての給与収入を節税するためだけの副業を始める会社員が増えたのです。

これが、いわゆる「副業節税」の仕組みです。……しかし、「確かに節税効果はすごいけど、ちょっとズルくない?」と思われた方もいるかもしれません。

じつは、この「副業節税」は結論から言えばほぼアウトなのですが、これまでは法や制度運用の抜け穴を突いて成立していたものでした。

「副業節税」の問題点

では、上記で見た副業節税の問題点を解説していきましょう。

問題点1. 大半の副業は事業所得にならない

まず、上記スキームの基本的な成立要件は、副業収入を「事業所得」にすることが絶対でした。しかし、そもそも論として、大半の副業で得た収入は「雑所得」に分類されるのが一般的で、「事業所得」とはみなされないことが多いです。

この線引き基準を詳しく解説すると長くなるのでカンタンにまとめると、「片手間の仕事(たとえばスキマ時間だけ)ではなく本業と同じくらいのリソースを割いて、本業に並ぶような収入を手にしており、社会的にも認知される仕事」で得た収入が事業所得になります。

つまり、普通の副業でも事業所得に認定されるのが怪しいレベルなのに、「赤字前提のちょっとした副業」が事業所得になるはずもない、といえます。

「じゃあ、なんで今までは事業所得で申告できたの?」とツッコまれそうですが、日本の税制ではあくまで納税者が自主的に申告した内容に基づいて税額が決まります。そのため、明らかにルール違反だが、税務署に見逃されていただけというのが答えです。

問題点2. 赤字前提の事業を運営している

副業の所得区分そのものについては、健全に副業をしている人も影響を受ける問題です。そのため、「国として副業を推進する以上、真っ当な副業収入は事業所得と認めていいのではないか」という声もあります。

そのため問題点1については、判断に賛否が分かれる部分でしょう。

ただし、もう1つの問題点である「赤字前提の事業を運営している」という部分は、法的にはともかく倫理的な問題が否めません。

もちろん、事業というものは見込み通り利益が出るとは限らず、どれだけ努力しても赤字が出てしまうことはあります。「赤字の事業主を罰する」ことはあり得ないでしょう。しかし、最初から赤字前提の副業を運営することは、批判されてもやむを得ないのかなと思います。

税制の公平性を考えても、あまり褒められたものではありません。