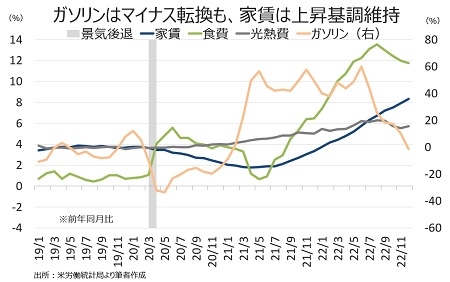

7.3%を占めるエネルギーは前年同月比で7.0%と前月の13.0%を下回り、2021年2月以降の上昇トレンドで2番目に低い伸びだった。ガソリンが前月の10.1%から1.5%の低下と、2021年1月以来のマイナスに転換したことが大きい。公益(電力・ガス)は大寒波の影響で需要が高まり、前月の15.6%を上回り15.6%だった。

チャート:生活必需品関連、家賃以外は鈍化傾向

(作成:My Big Apple NY)

(作成:My Big Apple NY)

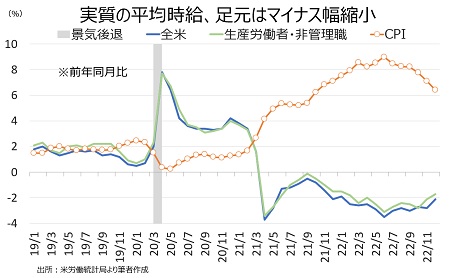

物価が高止まりするなか、実質賃金の伸びを押し下げ続けた。ただし、マイナス幅はCPIの伸び減速に合わせ縮小。12月の実質平均時給は前年同月比2.1%下落、21ヵ月連続でマイナスとなったとはいえ前月の2.8%より下げ幅を縮めた。生産労働者・非管理職も1.7%下落しつつ、11カ月ぶりの小幅な下げにとどまった。

チャート:実質賃金の下落を続けたものの、下げ幅は縮小

(作成:My Big Apple NY)

(作成:My Big Apple NY)

以上、米12月CPIは帰属家賃など一部のサービスの伸びが力強さを維持したものの、家賃に押し下げられ今後は鈍化する見通しだ。中古車や新車など、一部のコアCPIの費目はマイナスに転じ、高額商品を始めとした需要の減退を示唆する。

インフレは鈍化基調にあると見込まれ、Fedは1月31~2月1日のFOMCで0.25%へ利上げ幅を縮小する公算が大きい。3月20~21日開催のFOMCでの0.25%追加利上げで打ち止めとなる道筋も残したと言えよう。何より、ウォール・ストリート・ジャーナル(WSJ)紙のFed番記者、ニック・ティミラオス記者のツイッターによれば、10~12月期の前期比年率のCPIが3.5%と15カ月ぶり、6カ月比の年率ベースでも4.5%と2021年5月以来の低水準だった。心強いインフレ鈍化の証左と言えよう。

今後の方向性を占う上で、セントルイス連銀のブラード総裁の発言に注目したい。ブラード総裁はコロナ前までハト派と目されてきたが、インフレ加速を受け21年6月頃にタカ派に反転、22年11月にはブラード版テイラー・ルールを用い、十分に引き締め寄りのFF金利のレンジは5~7%と発言していた。

しかし、1月6日には金利水準は未だ引き締め寄りではないと指摘しつつ、5%手前が引き締め水準の下限なだけに「視野に入ってきた」とも言及。ブラード氏は今回の利上げを先取りしてきただけに、姿勢変化はFedのピボットのサインとなりうる。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年1月12日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。