社会保険料の負担は約30%

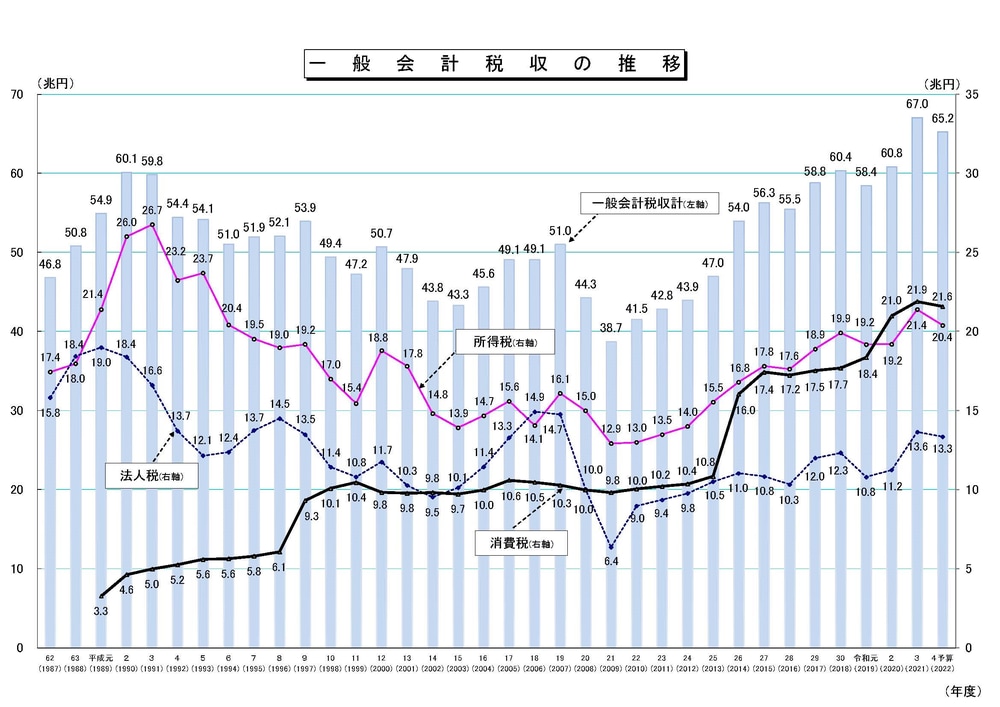

一般会計税収の推移 財務省

社会保険料は年金・医療・介護と、主にこの3つの保険料で構成されている。ここに雇用保険と労災保険も加わる。個々の保険料率も様々に議論はあるが、まずは総額で考えたい。

どれくらいの額が取られているか自身の給与明細を見て頂ければと思う。大抵の人が所得税よりよっぽど多い金額が取られているはずだ。給料のざっくり15%程度が社会保険料の負担額となる。

そして給与明細に載っていない部分として、企業負担も同じ金額だけ発生している。社会保険料のより正確な額は給与明細に書かれている2倍・約30%という説明になる。企業負担という名目でも実際は社員の負担だ。

「企業負担」も様々に論じられている。給料から差し引かれていないのだからあくまで会社の負担では?という疑問はもっともだが、企業は従業員を採用する際に企業負担分も込みで給料を決めている。つまり企業負担は事実上の「社員負担」と考えて間違いない。

年収500万円の会社員であれば、社員負担は15%で計算するとざっと75万、ここに同額の「企業負担」が75万、合計で150万円となる。表面上は500万円の給料から75万円が差し引かれているように見えるが、実態は「575万円の給料から150万円の社会保険料」が差し引かれている。

当然、ここから所得税と住民税も差し引かれるため、企業負担込みの給料と手取り額は考えられている以上に大きな差となる(イメージとしてかなり大雑把に計算をした。詳細は自身の給与明細等で確認されたい)。

社会保険料の負担増加は少子高齢化だけが原因ではない。社会保険料は収入に比例して増える事から実質的に所得税と同じ性質があり、負担は現役世代に大きく偏っている。

年金は保険料をたくさん払うほど年金額が増える事から貯金のようなイメージを持っている人も多いが、実際は賦課方式(ふかほうしき)といって現在払った保険料は現在の高齢者に支給される。

今後は少子高齢化が急激に進み高齢者を支える現役世代が大幅に減ることから、(どれくらい減額されるかは別にして)保険料を負担している現役世代が予定通りに年金を貰える可能性は極めて低い。これが世代間格差と呼ばれるものだ。

FPとして対応している普段の相談でも「年金て貰えないんですよね?」と当たり前のように聞かれることは非常に多い。筆者は「ゼロは無いですけど100も無い、つまり減るのは確実で、あとはどれくらい減るかですね。人によってどれくらい減るかは数字が全然違いますけど、予想してもほとんど意味はないです」と説明している。

今年10月から後期高齢者(75歳以上)の医療費は、一部高所得のみ1割から2割へと窓口負担が増額された。現役世代は3割負担で所得が少ないからと減ることは原則としてないため、これも世代間格差の一つだ。

社会保険料の負担が重い理由はいうまでもなく少子高齢化によるものだが、それだけが原因ではない。世代間格差、噛み砕いて表現するならば「世代間の仕送り」となっている現在の年金・医療・介護の保険料負担は、費用ありきで決まっている。

保険料の範囲内でやりくりをせずに、過去に約束した給付の条件はそのままで、費用が増えた分だけ保険料を増やして税金の投入も増やしている。つまり少子高齢化に加えて「少子高齢化に対応した制度に変更していないこと」が負担増加の大きな原因だ。

※制度変更がなされていないことは、高齢者が多い状況でその意図が政策に反映されやすい、いわゆるシルバーデモクラシーが強く影響しているが本稿では言及しない。