排出量実質ゼロは、250年続いた社会の大変革ですから、危惧される事項は種々あります。その中で気掛かりな事項を列記します。

7. 高い太陽光発電の設備価格

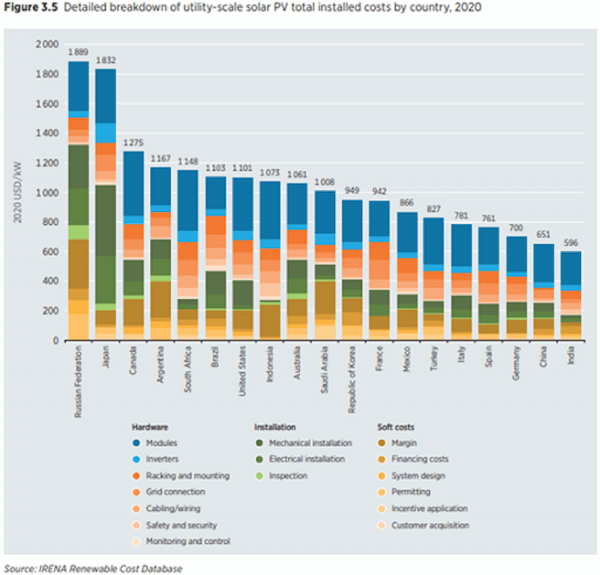

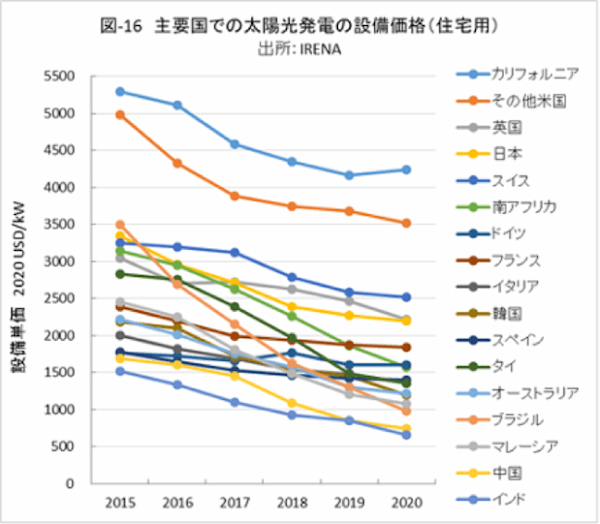

2030年にGHG排出量を46%削減するには、太陽光発電を大幅に導入することになります。しかし、日本の太陽光発電は、主要国の中で設備価格が非常に高いのです。図-15は、国際再生可能エネルギー機関(IRENA)の下記レポートから引用したもので、数10MW級事業用の太陽光発電の設備価格内訳を示し、2番目に高いのが日本です。図-16は、住宅屋根設置太陽光発電の設備価格の推移です。

図-15でロシアと日本の太陽光発電の設備単価が群を抜いて高いのですが、ロシアは2019年の太陽光発電の実績が0.1%以下の国ですから比較対象にはなりません。

図-16は住宅用の設備単価のこの数年の推移です。米国の住宅用太陽光発電の設備費が高いのは、住宅用太陽光の投資税額控除(ITC)や太陽電池関税などが影響していると思われます。その他、日本より高いスイスや英国は、太陽光発電の導入がそれほど多くありません。

2019年日本の発電電力量の7.4%を占める太陽光発電は、事業用(非住宅用)が容量比で約86%、住宅用が約14%を占めています。上図の2020年データで、日本の太陽光発電の設備単価は、ドイツの事業用の約2.6倍、住宅用は約1.4倍です。太陽電池モジュールの性能の違いの影響もあるかもしれませんが、日本の太陽光発電の設備価格が高いことは確実でしょう。再生可能エネルギーとして太陽光発電への依存が高い日本としては、ドイツ並みの価格水準に下がってほしいものです。

<FITの失敗を繰り返すな>

東日本大震災のあとの2012年に導入された再エネ電力の固定価格買取制度(FIT)では、太陽光発電の海外との大きい価格差をそのままに、高い買取価格が設定されました。その結果、2020年度の買取費用総額は約3.9兆円、賦課金だけで2.4兆円に達しています。

制度開始を少し遅らせ、太陽光発電の設備価格が世界相場に近づくように誘導した上で、開始すべきだったのです。因みに、政治主導で導入されたFITの法律の附則第七条には、次のように記載されています。

「経済産業大臣は、集中的に再生可能エネルギー電気の利用の拡大を図るため、この法律の施行の日から起算して三年間を限り、調達価格を定めるに当たり、特定供給者が受けるべき利潤に特に配慮するものとする。」

環境大臣は、46%削減のため太陽光発電をできる限り導入すると述べています。太陽電池モジュールは世界的に取引されている商品ですから、本来なら日本が異常に高くなるはずはありません。太陽光発電の大量導入に先立ち、日本の太陽光発電の設備価格を、世界水準に近づける努力をしてもらいたいものです。

8. 太陽光発電の設備寿命は25年前後

太陽光発電の設備寿命は、一般に20年で評価されますが、実態は25年前後と考えられています。2020年代に導入された太陽光発電は、2050年前後にはスクラップになり、2050年代の排出量実質ゼロにはあまり役立ちません。

太陽光発電が大幅に導入される2030年頃には、発電変動対策のため、住宅用太陽光発電は蓄電池とセットで設置されることになるでしょう。蓄電池として有望なリチウムイオン電池は、太陽光発電と同様に高価なもので、設備寿命も同程度ですから、同じタイミングでスクラップになります。

新築住宅に太陽光発電を設置することを政府は推進するようです。住宅寿命は50年前後ですから、その間に、太陽光発電と蓄電池を更新することが必要になります。古い太陽光発電設備を撤去、廃棄処分し、新たな設備を設置する費用を低減する対策を、政府は講じてもらいたいと考えます。

日本の住宅用太陽光発電の設備価格が高くなる要因の一つは、中間マージンの多さです。太陽電池モジュールやコンバータ、蓄電池は、国際的に取引されている製品ですから、国際価格で入手できるようにし、それらを、少ない現地作業で交換できる設備規格を作るべきです。