青色申告のメリット

税務署が自分から「所得金額の計算などについて有利な取扱いが受けられる」と豪語するだけあって、青色申告にはさまざまなメリットがあります。以下では、具体的なメリットを解説します。

メリット1. 最大65万円の税控除を受けられる

これが青色申告最大のメリットです。青色申告を行うと、特典として「青色申告特別控除」が受けられます。控除額は最大65万円で、フリーランスには非常に大きな意味があります。

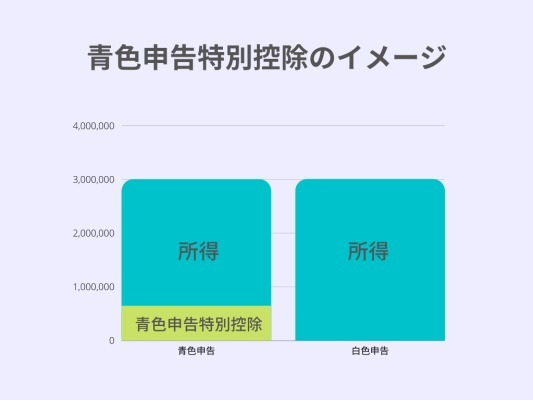

実際に計算してみましょう。青色申告特別控除を除く控除を適用したうえで、所得300万円のフリーランスが2人いたとします。1人が青色申告を、もう1人が白色申告をしたとしましょう。

【青色申告】所得300万円のフリーランスが青色申告をした場合の所得税

3,000,000(所得)-650,000(青色申告控除額)=2,350,000

2,350,000(所得)×0.1(所得税率)-97,500(所得控除)=137,500

所得税額:137,500円

【白色申告】所得300万円のフリーランスが白色申告場合の所得税

3,000,000(所得)×0.1(所得税率)-97,500(所得控除)=202,500

所得税額:202,500円

同じ所得額にもかかわらず、青色申告をするだけで所得税が65,000円も安くなりました。青色申告の優秀さがわかりますね。

しかし、じつは青色申告の控除額は「最大」65万円となっており、青色申告をしても控除額が65万円に届かず、10万円/55万円になるケースもあります。

65万円の控除を受けるためには、以下すべての条件を満たす必要があります。

- 事業所得または不動産所得がある

- 複式簿記で記帳している

- 貸借対照表/損益計算書を確定申告書に添付し、確定申告期限までに提出する

- e-taxの利用または電子帳簿保存を行う

このうち1番〜3番を満たし、4番のみ満たせない場合は「55万円控除」になります。フリーランスもデジタル社会に適応することが求められているようです。

そして、1番~3番の条件のどれか1つでも満たせない場合は、「10万円控除」に。期限内に提出できないだけでも「10万円控除」になってしまうので、「申告遅れ」には気をつけてください。

| 控除額/条件 | 事業所得または不動産所得がある | 複式簿記 | 貸借対照表/損益計算書の添付 | 期限内の提出 | e-taxまたは電子帳簿保存 |

| 65万円 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 55万円 | 〇 | 〇 | 〇 | 〇 | ー |

| 10万円 | ー | 簡易記帳(単式簿記)でも可 | ー | ー | ー |

メリット2. 最大30万円までの資産を一度に経費にできる

これも地味ながら助かるメリットです。

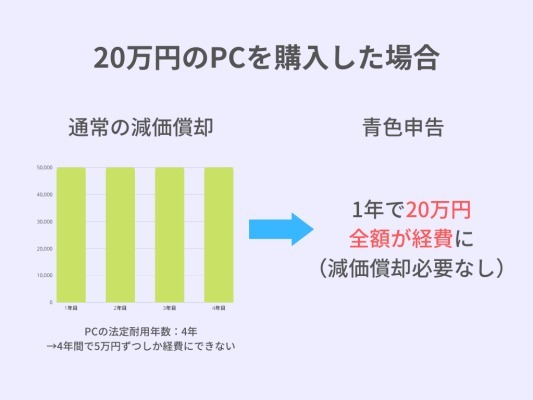

通常、フリーランスは10万円以上の物品(資産)を購入した場合、購入した年にまるっと経費に計上することはできません。国税庁の定める物品ごとの「耐用年数」を踏まえ、「購入した金額×償却率」で求めた減価償却費を、耐用年数が経過するまで毎年経費として計上するケースが多いです。

なぜこんなに面倒な手続きが必要なのか。その理由は、建物や自動車、大型の機械など「数年~数十年使える資産」を購入した年だけに計上してしまうと、その年だけ見かけ上はめちゃくちゃ支出が多くなってしまうから。実際は翌年以降も活躍する資産なので、「翌年以降も活躍するなら、活躍し終わるまで毎年少しずつ経費にしてね」という考え方に基づいています。

ただ、ハイスペックなPCやソフト、一眼レフなどを購入すれば、カンタンに10万円は超えてしまいますよね。そこでいちいち減価償却の計算をするのはメンドくさい……。

ところが、青色申告をしていると30万円までの物品購入は購入した年にまるっと経費に計上できます。たとえば、20万円のPCを買った場合、普通は「20万円×0.250(償却率)=5万円」で求められた5万円を、4年間かけて経費に計上する必要があります(=1年で5万円ずつしか経費にできない)。しかし、青色申告をしていれば、シンプルにまるっと20万円を経費に計上するだけ。

かなり事務手続きが減るので、高い買い物をした際にはぜひ利用したいところです。一方、いままで通り減価償却を選択してもOKなので、単純に選択肢が増えることになります。

メリット3. 事業の赤字を最大3年間繰り越せる

「年間収支が赤字」

フリーランスとしてこんなに悲しいことはありませんが、青色申告の場合はその赤字もムダにはなりません。その年に発生した赤字を最大で3年間くり越すことができ、利益が出たタイミングで「繰越控除」を行えば、利益が出た年の所得から赤字繰越分が差し引かれるのです。

白色申告でも赤字の繰越自体は可能ですが、「変動所得(毎年の収入に大きく変動がある所得)の損失」と「被災した事業用資産の損失」だけしか繰り越せる赤字がありません。

メリット4. 家族に支払った給与を妥当な額で経費にできる

フリーランスのなかには、家族で店舗を経営する人もいるかもしれません。そこで家族に支払った給与を、経費として計上できる制度を「事業専従者控除」と呼びます。

この事業専従者控除も、青色申告と白色申告ではおトクさが段違い。白色申告では配偶者86万円、親族は1人あたり50万円と控除額が決まっていますが、青色申告なら控除額の上限はありません。

ただ、報酬があまりに高すぎると判断された場合は経費と認められないので、おおよそ妥当な額を計上しましょう。

メリット5. 一括で貸倒引当金を計上できる

「取引先に納品したけれど、取引先が倒産してしまって報酬が振り込まれない……」

そんな事態に出くわす可能性がないともいえないのがフリーランス。しかし青色申告をしている場合、「一括で貸倒引当金を計上できる」制度があります。

貸倒引当金とは、「回収できていない売上のうち、一定額を経費として計上したもの」。白色申告の場合、貸倒引当金を計上するには「個別評価による貸倒引当金に関する明細書」という書類をつくり、どういった事情で売上を回収できなくなったかを説明しなければなりません。

しかし、青色申告をしている場合、売上を回収できていない事情を問わず「(未回収金に対して)一律5.5%」の貸倒引当金を計上できます。いちいち計算や書類の準備をしなくていいので、事務手続きがラクになります。

青色申告のデメリット

青色申告に多くのメリットがあることはわかりましたが、国税庁が「一定水準の記帳をし、その記帳に基づいて正しい申告をする人」が対象者であると明言しているように、手続き面を中心とするデメリットも。ここでは青色申告のデメリットを解説します。

デメリット1. 複式簿記での記帳が必要

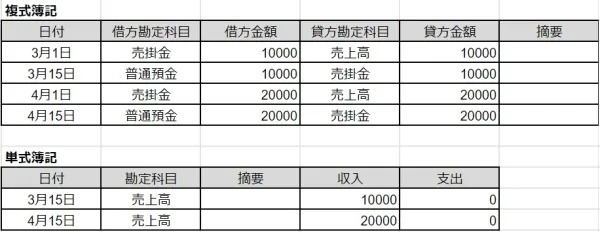

青色申告最大のデメリットは、複式簿記での記帳が必要な点でしょう。日々の帳簿付けには大きく2種類あり、単純なお金の出入りだけを記録すればいい「単式簿記」と、お金の出入りを「貸方」と「借方」に分けて記録する「複式簿記」があります。

複式簿記では正確なお金の流れがわかる一方で、作成に手間がかかります。また、単式簿記では現金の出入りがあった段階で記帳する「現金主義」でもよかったものが、お金の流れが発生することが確定した段階で記帳する「発生主義」になるのも複雑なポイントです。

ここから「複式簿記での記帳はムリ!」と白色申告を選ぶ方も一定数います。

ただ、初心者向けのクラウド会計ソフトの進化により、複式簿記の負担は年々少なくなっています。ソフトによっては単式簿記とほぼ同じ感覚で複式簿記ができるものもあり、工夫次第では会計初心者でもまったく問題なく記帳できます。実際、筆者は会計のことを理解できていない独立1年目の学生時代から複式簿記で記帳していました。

また、控除額が10万円でよければ、単式簿記のまま青色申告してもOK。下記の条件を満たせば、現金主義での記帳も認められるので、白色申告に戻すよりも断然おトクです。

- 青色申告の承認を受けている

- (現金主義で記帳する年の)2年前の所得が300万円以内

- 申請書を税務署に提出し、承認を得る

デメリット2. 電子申告or電子帳簿保存が必要

青色申告の最大控除額65万円を手にするには、「電子申告」または「電子帳簿保存」が必要です。どちらも多少の準備は必要なので、デメリットといえばデメリットでしょう。

どちらも対応できていないという場合は、e-taxを使った電子申告をするのがいいでしょう。ただ、青色申告への対応以前に電子申告は便利なので、なるべく導入するのが吉です。

デメリット3. 事前に承認を受ける必要がある

青色申告を利用するには、事前に税務署に「所得税の青色申告承認申請書」提出し、承認を得る必要があります。しかし、書類といってもA4サイズ1ページだけですし、特別な審査もありません。

青色申告の承認を受けるには開業届の提出も必須です。筆者の場合は、開業してすぐに申請書と開業届を提出しましたが、とくに大きな負担にはならなかった記憶があります。