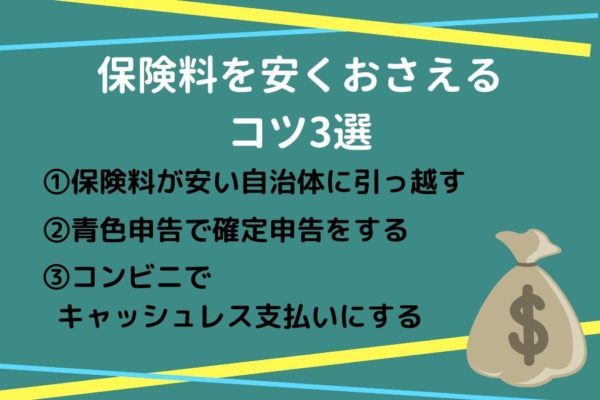

保険料を安くおさえるコツ3選

会社員時代よりも負担が増えてしまいそうな保険料。なるべく安くおさえるためにはどうすればいいのでしょうか。

こちらの項目では、保険料をできるだけ安くするコツを3つご紹介します。

- 保険料が安い自治体に引っ越す

- 青色申告で確定申告をする

- コンビニでキャッシュレス支払いにする

コツ1. 保険料が安い自治体に引っ越す

住む地域によって保険料に差があることはご存知でしたか?

自治体によっては、なんと13万円も差が出てくることもあります。独身か扶養家族がいるか、資産を保有しているかどうかなど条件によっても異なるため、それぞれの自治体へ確認することをおすすめします。

コツ2. 青色申告で確定申告をする

確定申告をするときに、白色申告ではなく青色申告で申請すれば、65万円の特別控除を受けられます。

それにより課税対象となる所得金額が下がるため、保険料も安くおさえられるという仕組みです。

コツ3. コンビニでキャッシュレス支払いにする

自治体にもよりますが、現在はコンビニでも手軽に保険料が納められます。クレジットカードや電子マネーを利用したキャッシュレス払いに変更すれば、ポイント還元によって結果的に保険料が安くなることがあります。

コンビニ払いができるかどうか、それぞれの自治体によって異なるでしょう。キャッシュレス払いができるようであれば、口座振替よりもお得になる可能性があります。

おわりに

フリーランスの保険加入の選択肢はひとつではありません。

それぞれメリットとデメリットがあるので、ご自身の状況と照らし合わせて選択しましょう。

(執筆:Emily 編集:Workship MAGAZINE編集部)

【関連記事】

・フリーランスで爆死しないためのリスクマネジメント 〜独立、その前に!〜

・仕事の名義、正解ってあるの? ~フリーランス、名義をどうするか問題~

・フリーランスの名刺論 〜それ、覚えてもらえる名刺ですか?~

・"祈られない" 営業方法 ~提案の正解、たぶんこれです~

・フリーランスのアンガーマネジメント ~ちょっと待て、その一言がブタのもと~