フリーランスともかかわりが深い、税金にまつわる法律。その一つに「電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)」があります。

この電子帳簿保存法が大幅に改正のうえ、2022年1月より施行され、大きな話題となりました。

しかし、「電子帳簿保存法のなにが改正されたの?」という疑問はもちろん、「そもそも電子帳簿保存法ってなに?」と思う方も多いかもしれません。

そこで今回は、電子帳簿保存法のキホンから改正のポイント、求められる対応などを初心者向けに解説していきます。

監修:島津伊吹(しまづいぶき)

公認会計士・税理士/大手監査法人、大手監査法人グループのコンサルティング会社、金融機関の勤務を経て2017年に独立開業。顧問先は、個人事業主から上場会社まで幅広く、会計・税務に限らず多種多様な相談を受けている。

電子帳簿保存法とは?

電子帳簿保存法は1998年に制定されました。当時は少しずつPCが普及し、会計をデジタルな方法で行う会社も出現していた時代。国税庁のHPによれば「経済界などの強い要請を受けて成立した」とあります。

この段階で認められたのは、「最初からずっとPCで作った帳簿などの保存」のみでした。紙データも含まれる「国税関係書類(領収書など)」の電子保存は困難だったのです。

当時の技術では、保存した電子データに「後から手が加えられていないこと」を証明するのは困難でした。つまり「税務署に書類を提出した後、保存した書類をコッソリ書き換えちゃえ!」と手を加えられるリスクがあったからです。

しかし、「電子署名」によって改ざんを防げるようになるなど技術が進歩。「帳簿の作成~確定申告」までをPCで行うのも当たり前になり、電子帳簿保存法は何度も改正されてきました。結果、2021年の時点では、

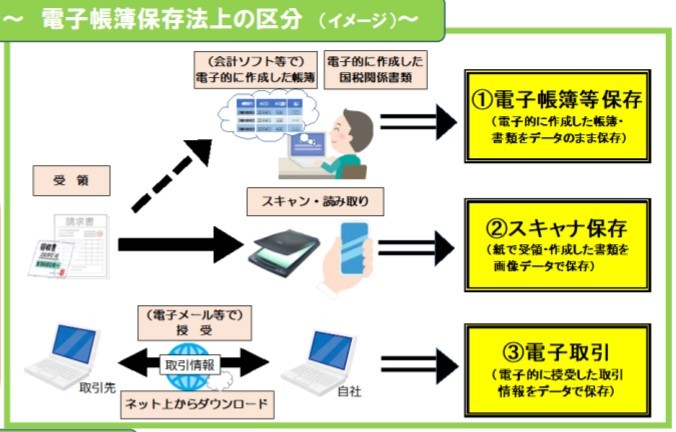

- 電子帳簿等保存

- スキャナ保存

- 電子取引データの保存

という3パターンの保存方法が認められていました。

以下では、国税庁発行の『改正案内リーフレット』をもとに、3パターンの保存方法について詳しくみていきます。

方法1. 電子帳簿等保存

「電子帳簿等保存」に含まれる「電子帳簿等」とは、例えば以下の書類を指します。

- 仕訳帳

- 総勘定元帳

- 貸借対照表

- 損益計算書

- (自ら発行した)請求書

わかりやすく言えば、「確定申告のときに使う会計書類」があてはまります。これらの書類は名前も中身もムズかしいため、初心者向けをうたう会計ソフトでは、これらの書類をよく知らなくても確定申告ができるようになっているほどです(ソフト側が自動でつくってくれています)。

方法2. スキャナ保存

「スキャナ保存」とは、文字通り「スキャナを使って紙のデータを電子化し、保存する」こと。例えば、普段紙ベースでやり取りしている以下の書類が該当します。

- 領収書(レシート)

- 請求書

- 納品書

- 注文書

領収書や請求書は、フリーランスならお馴染みの書類ですよね。最近はデジタル化も進んでいますが、まだ紙ベースで受け取ることも多い印象があり、スキャナ保存ができればPC上でデータを管理できます。

方法3. 電子取引データの保存

「電子取引」とは、カンタンに言えば「紙を一切使わないWeb上の取引」のこと。少しムズかしく聞こえるかもしれませんが、皆さんがふつうに行っているであろう以下の取引のデータも該当します。

- ECサイト(Amazonなど)で発行される領収書

- メールで受け取った請求書

- Webサイトで発行されるクレジットカードなどの明細

ただ、電子取引データの保存は、前の2つとは異なり「電子的に保存するのが原則」です。国税庁のメッセージは「データで受け取っているんだから、わざわざ紙に印刷しないでデータのまま保存して」ということなのです。

電子帳簿保存法改正のポイント

ここまで、従来の電子帳簿保存法についてまとめてきました。

その内容を見て、「今までも各種書類の電子保存はOKだったんだ!」と驚かれた方もいるでしょう。しかし、それなりの規模を誇る企業は別として、小規模企業やフリーランスにとっては「実質的にムリ」だったのが現実です。

理由は、「電子保存を行うための要件/規制がキビしすぎた」から。詳しくは後に触れますが、特に「国税関係書類(領収書/請求書など)の保存」「スキャン保存」の要件/規制がキビしく、「電子保存するためにカネも手間もかかる割に、メリットが少ない」という問題点がありました。結果、小規模企業やフリーランスには対応できなかったのです。

しかし、こうした問題点を一気に解消するため、2021年に電子帳簿保存法が大きく改正されました。では、具体的にどのような改正があったのか。ポイントをフリーランス目線でみていきます。

ポイント1. 事前承認制度の廃止

従来、「電子帳簿等保存」「スキャナ保存」を行うためには、原則保存を行う3か月前までに所轄の税務署長に届け出たうえ、許可を得る必要がありました。申請書には「保存する書類の種類」「利用する機器」などを記載し、さらに「利用システムの概要」「操作説明書」などの添付資料も求められました。これらの事務手続きは、「フリーランスでもできないことはないが、わかりづらくメンドくさい」状態でした。

しかし、今回の改正で「税務署長の承認」は不要になりました。つまり、「電子保存がしてぇ!」と思ったその日からできるようになったのです。

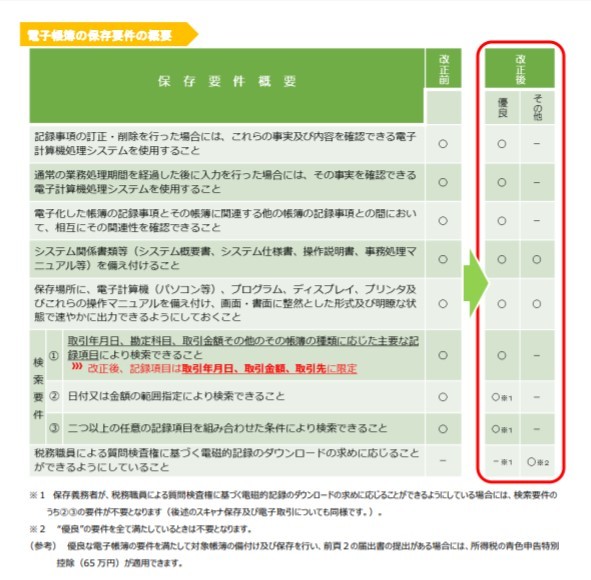

ポイント2. 保存可能要件の緩和/優良帳簿への優遇措置

先ほども触れたように、電子帳簿等保存には「書類改ざんの懸念」がありました。そのため、電子帳簿保存をするためには「9つの保存要件」を満たす必要があったのです。

しかし、法改正により保存要件は「最低3つ」まで絞り込まれ、3つの要件さえクリアすれば電子帳簿等保存が可能になりました。今まで通り9つの要件を満たしている場合、その帳簿は「優良帳簿」に認定され、税務署に届出書を提出すれば、過少申告加算税(確定申告で申告漏れが発覚した際、加算される税金)が5%軽減されます。

ただ、この優良帳簿認定は少しくせ者で、「すべての国税関係帳簿を優良帳簿の条件に適応させるべきか」が現状では微妙です。というのも、会計ソフトによっては「固定資産台帳」などあまり検索/修正要件を満たす必要がない帳簿は、優良帳簿認定を受けられる形式になっていないこともあります。ここまで優良帳簿の形式で保存する必要があるとすれば、条件を満たすのがかなりムズかしくなるからです。

ポイント3. 検索可能項目の簡素化

電子的に保存した帳簿/書類は、一定の条件で検索できるようにする必要があります。従来はさまざまな検索方法に対応する必要がありましたが、改正により「日付」「取引金額」「取引先」の3項目で内容を検索できればOKになりました。

さらに、税務職員に書類ダウンロードを求められた際、それに応じられる場合は「日付/金額の範囲を指定して検索できること」「2つ以上の任意の項目を組み合わせて検索できること」という検索要件もなくなりました。会計ソフトにはPDFでのダウンロード機能などがほぼあるので、ダウンロードできるか心配する必要はないでしょう。

ポイント4. 適正事務処理要件の廃止

「適正事務処理要件」とは、「相互けん制、定期的な検査及び再発防止策の社内規程整備等」のこと。……なんて言われてもワケがわからないと思うので、具体的な作業を挙げると

- 紙原本と電子データのダブルチェック(別の人によるチェック)

- 紙原本と電子データにズレがないかの定期確認

などです。これらの作業が「スキャナ保存」をする場合に求められました。単純にメンドくさいのはもちろん、「紙原本を使った確認」が必要だったので、せっかくスキャナ保存をしても紙原本を保管しておく必要があったのです……。

「なんのためのスキャナ保存や!」とツッコミたくなる規定でしたが、今回の改正でこれらの適正事務処理要件が廃止になりました。スキャナ保存をすれば、紙原本は捨ててOKです。

ポイント5. スキャナ保存のタイムスタンプ要件緩和

「スキャナ保存」にはほかにも厳しい条件が……。従来は、「紙原本に自ら署名」したうえで、「3営業日以内にタイムスタンプ(電子データが確実に存在していたことを証明する電子的な時刻証明書)を押す」必要がありました。「自署」「3営業日」は絶妙にメンドウで、タイムスタンプに至っては「そもそもタイムスタンプってなに?」という感じですよね。

今回の改正で、「自署不要」「タイムスタンプ付与までの期間が最長2ヶ月と概ね7営業日以内」に緩和されたうえ、「訂正・削除履歴が残るクラウドシステムを利用していれば、タイムスタンプ付与が不要」になりました。

ポイント6. 電子取引の電子データ保存義務化

ここまでは私たちにプラスとなる内容が多かったですが、マイナスに捉えられる部分もあります。従来から、「電子取引」のデータは電子保存が原則でした。ただ、いったん紙に印刷し、保管しておくことも認められていたのです。

今回の改正で、この「紙保存」が原則NGになりました。「電子データは電子データのままで」の原則を徹底させたことになります。

しかし、いきなり全面NGが出たため、紙ベースで会計を行っていた事業者がかなり混乱したようです。そのため、2023年12月31日までに行う電子取引については、今まで通りの紙保存も認められると訂正されました。「準備期間」を与えてくれたと解釈して大丈夫です。

ポイント7. 不正があった場合の重加算税の加重措置

繰り返し触れたように、税務署は電子データの「改ざん」に目をとがらせています。そのため、「スキャナ保存」「電子取引のデータ保存」を行った場合、改ざんや隠ぺいが発覚すると10%の重加算税が加算されるように改正されました。

まあ、改ざんや隠ぺいをしなければいいだけ(ミスによる申告漏れなどは対象にならない)なので、善良なフリーランスにはあんまり関係のない話ですね。