ハイテク大手にも凋落の兆しあり

そう考えるについては、根拠があります。

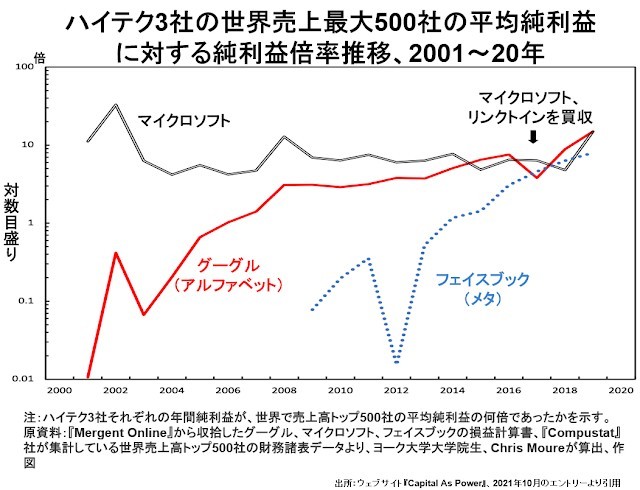

次のグラフをご覧ください。表面的にはハイテク大手がいかに儲かるかということだけを示しているように見えます。

とにかく、マイクロソフト、グーグル、フェイスブックにとっては、世界中でもっとも売上の大きな企業500社の平均純利益の7~12倍といったとんでもなく巨額の純利益が定位置という感じです。

ただ、長年にわたってオフィス用PCアプリのパッケージ販売とそれにまつわるメンテナンスでガリバーの座を維持してきたマイクロソフトは、近年やや純利益額倍率が低迷気味でした。

それに比べて、グーグルとフェイスブックは、売上規模ではマイクロソフトに比べてかなり小さかったころから、マイクロソフトに迫る純利益をあげ、グーグルの場合過去5年間はマイクロソフトと互角の勝負をしています。

グーグルとフェイスブックは基本的にまったく同じビジネスモデルを採用しています。

一見、両社にとって顧客に見える利用者がタダで提供する膨大なデータを、ほんものの顧客であるインターネット広告を出稿する企業に売っているのです。

タダでカモ(失礼、利用者でしたね)が提供するデータを高く売れるのですから、こんなにいい商売はありません。

違いはカモを狩り集める猟場が検索エンジンか、ソーシャル・ネットワーキングかというところだけです。

それに比べて、実際にオフィス用アプリを開発し、製品化して売る商売をしているマイクロソフトは、やはり利益率の面で分が悪いようです。

最近、純利益額でグーグルに抜かれそうになったときには、リンクトインというこれまた同じネット広告業態の中堅企業を買収してテコ入れしました。

マイクロソフトの場合、製品のハード部分はほとんどあってなきがごとき軽量級です。

でも、アップルのように製造業のルーツにこだわる企業にとっては、グーグルやフェイスブックがなんの製品も造らず、タダでかき集めたデータを売るだけで高い利益率を得ているのは、腹が立ってしょうがないでしょう。

最近になって、相変わらずデフォールトオプション(初期設定)はデータだだ洩れでも、アップルのiフォンを使う消費者はデータ収集を拒絶することができるようになりました。

これはやはり、タダ取りデータ販売で巨富を得ているネット広告業者に対するアップルのリベンジだと思います。

実際に決算説明会でも、アップルの新方針によってフェイスブックは100億ドルレベルの逸失利益があったと述べたようです。これが2月3日の大暴落の最大の原因でしょう。

そして、フェイスブック最大の弱点は、ほかのハイテク大手各社がそれぞれの主戦場でガリバーとして君臨しているのに、同社はインターネット広告業界では、グーグルにかなり差を付けられた2位にとどまっていることです。

第2の収益源として期待していた映像配信のインスタグラムも、ティックトックやスポティファイなどとの競合が激しく、なかなか急成長はむずかしいでしょう。

まだ海のものとも山のものとも見極めがつかない仮想現実のメタヴァースにのめりこんでフェイスブックからメタに社名まで変更したのも、こうした焦りがあったからだと思います。

そして、株式市場がこの多角化戦略を否定的に見ていることが、大暴落の第2の原因なのではないでしょうか。

現在の米株市場にとってハイテク大手企業群が本丸だとすれば、メタの大暴落は二番櫓か三番櫓が陥落したと言えるくらい大きな衝撃のある話です。

好収益はすでに十分過ぎるほど株価に織り込まれていますから、これで成長展望が世間並みとか、むしろ縮小に転ずるとかとなったら、反動は大きいでしょう。

メタは、米株全体を引っ張り上げる力はないでしょう。それでも、引きずり下ろすほど大きなお荷物になる可能性はある企業だと思います。

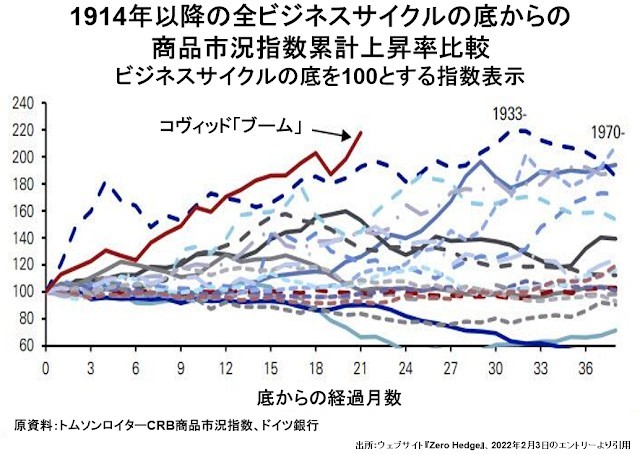

とどめの暴落要因は好調な商品市況

もうひとつ米株市場の先行きについて懸念すべきことがあります。

世界中で一斉に「地球温暖化を防ぐため」と称して化石燃料の利用を大幅に削減しようとしたため、「再生可能エネルギー源」がまったく実用に堪えないしろものだとわかっても、すぐには供給が回復せず、エネルギーを中心に商品価格が急騰しています。

インフレ論者のみなさんはモノの値段が上がるのは景気に好影響を及ぼすと信じていらっしゃるようですが、まだ雇用も勤労所得も消費も回復していないうちに商品価格ばかりが上がるのは、経済にとって悪影響しかありません。

これまで、ビジネスサイクルの底から1年半の商品価格の回復率で首位を維持していたのは、1929年の大恐慌からの1933年までの回復過程でした。

ところが、まだ雇用も所得も消費も回復していないうちに原材料や中間財の価格まで高騰してしまったために、多くの製造業者がコスト上昇分を消費者に転嫁できず、やっと回復に向かいかけたアメリカ経済はさらに深い底となる1936~37年へと落ちこんでいったのです。

今回のコヴィッド騒動による2020年春からの回復過程でも、2020~21年の厳寒でエネルギー需要が激増したにもかかわらず、太陽光発電や風力発電で稼働率がそうとう長いこと0%にとどまる地域もあり、原油、天然ガスから石炭にいたるまで化石燃料価格が暴騰しています。

こういう状態でコスト高を吸収せざるを得ない企業は、上場規模であっても存続の危機に立たされる企業が増えるでしょう。

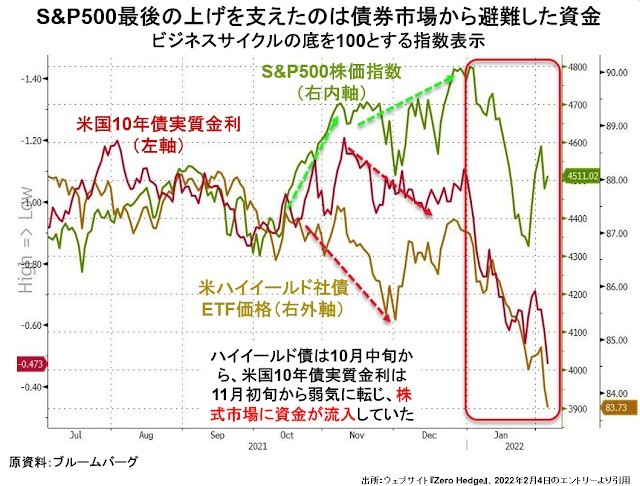

最後に、なぜ米株市場崩壊の危機はすぐそこまで来ているのではなく、もう始まっていると考えるのかの根拠をご説明しましょう。

S&P500こそ今年最初の営業日まで上げていましたが、ハイイールド(ジャンク)債は去年の10月半ばから、そして米国10年債の実質金利は11月初旬から弱気に転じていました。

債券の場合、金利が上がる(現状ではマイナスが小さくなる)のは同じ金利収入を得るためにかけなければならない元手が少なくて済むわけですから、金融商品としての価格は安くなることを意味します。

つまり、去年の秋からもう米株市場の値上がりは、債券市場から避難してきた資金の流入によって支えられていたのです。

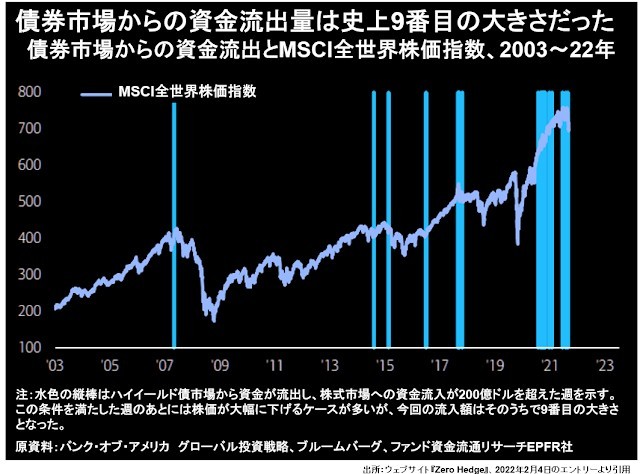

ジャンク債も米国債も12月中は反騰の気配を見せましたが、今年に入ってまた大きく下げています。そして、債券市場から株式市場に流入する資金量は、かなりの高水準に達しています。

1月31日から2月4日の週も、株式市場への流入資金が200億ドルを超えたと報道されています。

本来であれば、これだけの資金が入ってきた当座は上げて、そのあと急落するはずですが、今回はこれだけの資金を吸収しながら、株式市場も債券市場に連れ安しています。

資金の流入を見ていても、もう少し上がるのを待たずに早く手仕舞っておこうとする株式投資家が多いのでしょう。

つまり、1990年代以来世界の株式市場をほぼ独力で引っ張ってきた米株市場はもうすでに崩壊過程に入っているというわけです。

文・増田 悦佐

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2022年2月6日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。

文・増田 悦佐/提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?