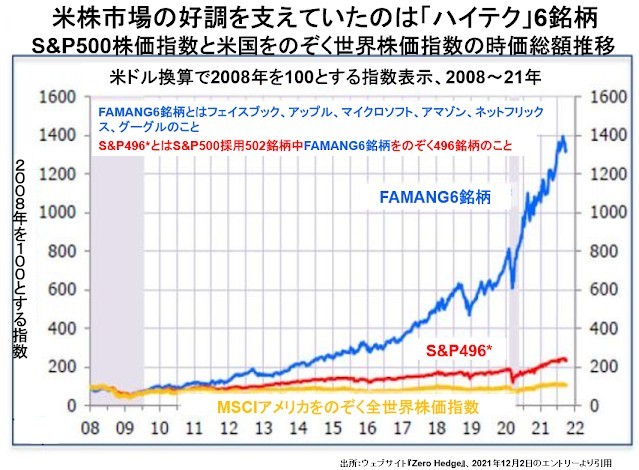

米国株はあまりにもハイテク偏重の値上がりをしてきた

というのも、こうした分野の株が急上昇を続けていなければ、アメリカ株とその他全世界の株のパフォーマンスはあまり大きく違わなかったはずだからです。

一目瞭然と言えるでしょうが、S&P500が世界中の主要な株価指数の中で突出した実績をたたき出した要因の大半は、フェイスブック、アップル、マイクロソフト、アマゾン、ネットフリックス、グーグルといったハイテク大手の長期にわたる株価高騰にあります。

これらの銘柄が下がり始めたとき、とって代わるような銘柄群があるかということになると、実際のところお先真っ暗です。

言うまでもなく、新興企業の中には何年か急成長を続け、株価もそれを反映して高くなる企業があるでしょう。

しかし、そうした企業の時価総額は微々たるもので、何十どころか何百も出てこなければ時価総額が巨額に達しているハイテク大手の値下がりによる時価総額の激減を埋め合わせることはできません。 とにかく、ほんの一握りの巨大企業だけが業績も株価も好調で、中堅以下の企業群は置いてけぼりというのは、危険この上ない状態です。

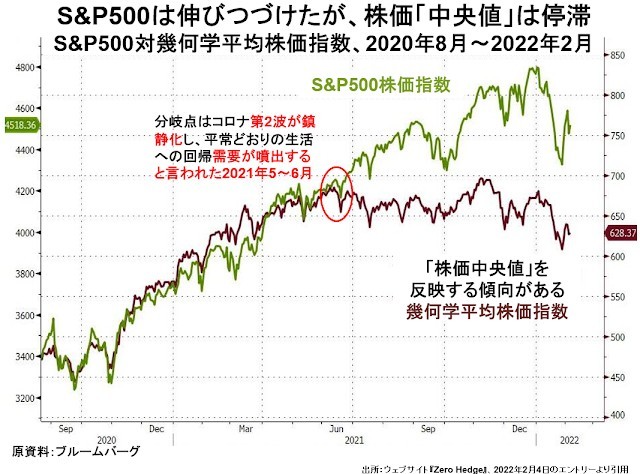

あまり耳にされる機会はなかったと思いますが、アメリカの株価指数の中で、ヴァリューライン社という企業が集計している幾何学平均株価指数というものがあります。

全米の上場企業の中から1700社弱を選んで、その全株価を掛け合わせ、話をかんたんにするためにぴったり1700社だったとしたら、1700乗根をはじき出すというとても手計算ではできない作業をしています。

この幾何学平均には、足し合わせて銘柄数で割る単純算術平均や、それに時価総額によるウエイトをかけた加重平均にない特徴があります。

全体の中でちょうどまん中あたりのパフォーマンスをした銘柄の値動きとよく似た数値を出すことです。

その幾何学平均とS&P500株価指数が、最近かなり違う動きをするようになっています。

去年の6月ごろまではほとんど同じ波動を示していました。それからは、S&P500が伸びつづけていたのに対し、幾何学平均は11月まで横ばい、その後は下落へと転じています。

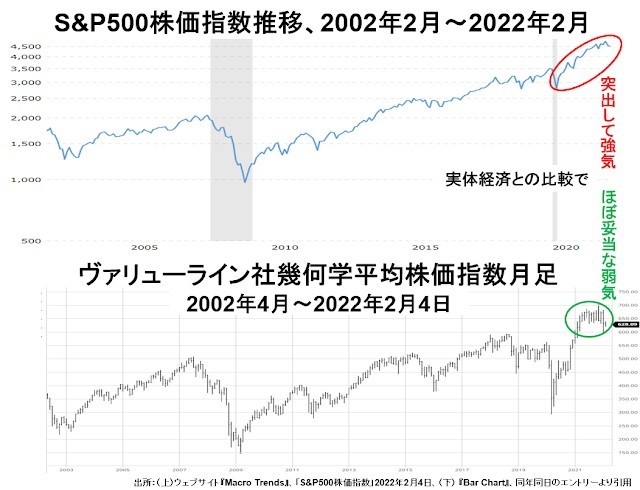

もっと長い射程で見ても、この印象は変わりません。

双方の過去20年間の動きを比べたグラフですが、ほとんどの局面で山と谷がほぼ一致しています。

なお、変動幅は幾何学平均のほうが大きく感じるのは、こちらは縦軸が実数目盛りで、S&P500は対数目盛りだからです。同じ目盛りを使えば、S&P500のほうが変動幅は大きいです。

やはり、大きく方向性が違っているのは、去年の春以降だけです。

S&P500は一貫して強気で上昇し、幾何学平均は横ばいから下落に転じています。私は、幾何学平均のほうが実体経済に即した動きをしていると思いますが、みなさんはどうお考えでしょうか。

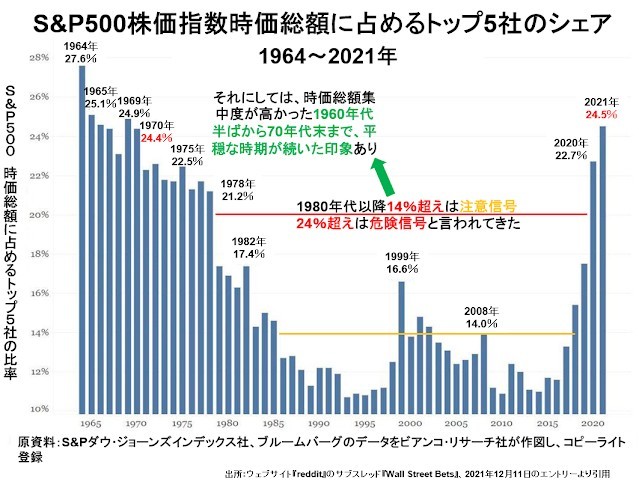

時価総額の集中は危険信号

さらに不吉なのが、現在時価総額トップ5社のS&P500に占める時価総額シェアが4分の1近くに達していて、これは1980年代以来絶えてなかったことだという事実です。

1980年代以降の米株市場では、トップ5社の時価総額シェアが14%に達すると注意信号、24%超えは完全な危険信号と言って警戒してきました。

実際に、1999年にこのシェアが16.6%に達したあと、2000~02年のハイテク・バブル大崩壊が起きました。

そして、2008年にこのシェアが14.0%に達したのは、サブプライムローン・バブルがもう崩壊しはじめた時期でした。

それに比べて、1960年代半ばから70年代末までは、ひんぱんに20%を超える高いシェアになっていたのに、とくに問題はなかったという印象があります。

つい最近まで私も、当時はまだアメリカ経済の基礎構造が現在よりずっと堅牢だったので、目立った弊害はなかったのだろうと思いこんでいました。

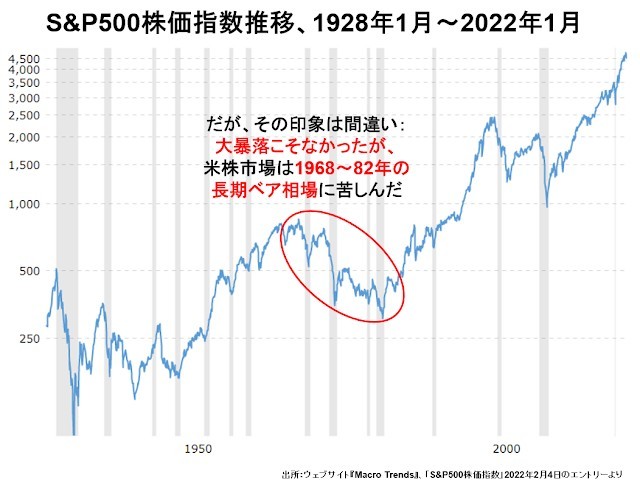

ところが、改めてS&P500株価指数の超長期の動きを確かめてみて、この印象がまったく間違っていたことに気づきました。

新聞の大見出しになるような大暴落こそなかったものの、1968~82年の米株市場は延々と下げつづける長期のベア相場だったのです。

当時アメリカ株の時価総額トップ5社はどんな面々だったのかをチェックしてみました。

まずGEやGMのように、業界首位の座にあぐらをかいて自社製品の品質向上努力が足りず、そのうち日本をはじめとする諸外国企業に国内市場を丸ごと席捲されてしまう重厚長大型製造業各社です。

第2に、固定線電信電話のAT&T、メインフレームコンピューターのIBM、カメラ写真フィルムのコダックなどガリバー型寡占状態が続いて、自社の技術優位を維持する努力を欠いていた企業群です。

最後に、OPEC諸国による供給抑制で棚ぼた的な利益にあずかっていたオイルメジャー各社です。

どれも図体の大きな企業だっただけに、これらの企業が衰退していく過程では新興企業がどんなに急成長しても時価総額に差がありすぎるので、米株全体としては低迷が続いたわけです。

現在我が世の春を謳歌しているハイテク大手各社も、技術革新のスピード自体が上がっているだけに、あっという間に上述の3グループのように衰退していくのではないでしょうか。