【事業面】フリーランスが法人成りするメリット

そんなわけでいよいよ、事実をベースに法人成りのメリットをまとめます。

なお、ここで挙げるのは一般的なメリットで、「事業承継がしやすくなる」など、今のところ私の会社には関わりが薄いメリットについては触れていませんのでご注意ください。

メリット1. 税金を安く抑えられる

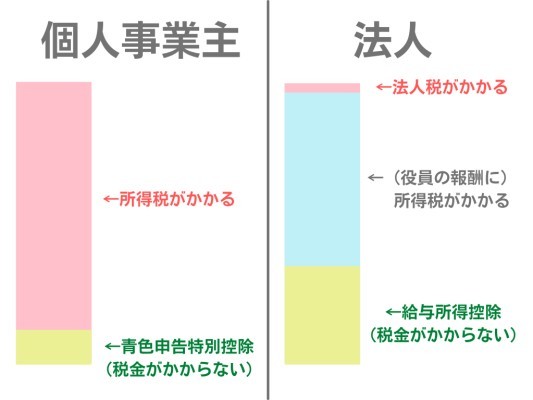

個人事業主(フリーランス)の所得には、所得税と住民税、事業税の3つが課されます。一方で法人の収益には、法人税、地方法人税、住民税、事業税の4つが課されるようになります。

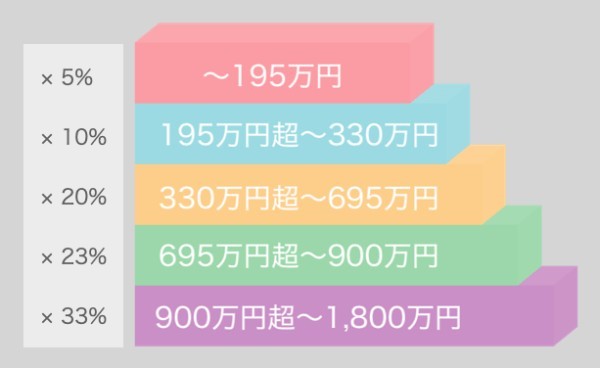

個人の所得税は、利益が増えると税率が上る累進税率となっています。それぞれの所得に応じた税率は以下の表のとおり。それに加え、一律10%の住民税と、事業税(業種によっては非課税、もしくは3~5%)がかかります。

課税される所得金額

税率

195万円以下

5%

195万円超 330万円以下

10%

330万円超 695万円以下

20%

695万円超 900万円以下

23%

900万円超 1,800万円以下

33%

1,800万円超 4,000万円以下

40%

4,000万円超

45%

監修税理士によるひとことコメント:

ちなみにこの累進税率の計算、けっこうややこしくて、たとえば所得が950万円だった場合、単純に「950万円×33%」が課税されるわけではありません。「195万円までの部分は5%、195万1円〜330万円までの部分は10%、……」と、段階的に課税されるシステムになっています。

たとえば所得が950万円の場合は……

195万円×5%

+(330万円-195万円)×10%

+(695万円-330万円)×20%

+(900万円-695万円)×23%

+(950万円-900万円)×33%

となります。

よく、900万円を境にグッと税率が上がる(23% → 33%になる)ことを「900万円の壁」と呼んだりしますが、実際のところは、900万円を超えた部分にだけ33%の税金がかかるので、「急激に税金が上がった!」とは感じづらいかもしれませんね。(※個人の感想です)

▲所得を輪切りにし、それぞれの段階に応じた税率がかかるシステムなのですね(画像=『Workship MAGAZINE』より 引用)

閑話休題。

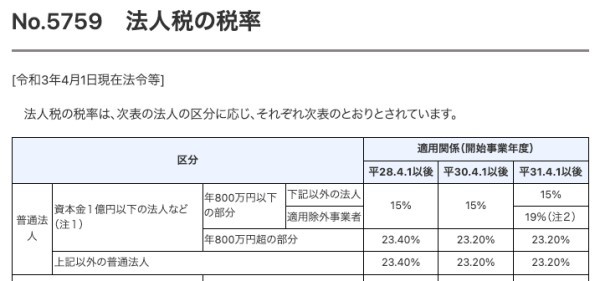

法人の利益にかかる法人税は、額に関わらず23.2%です。しかもこれは大法人の話で、資本金/出資金が1億円以下の中小法人の場合、税率は「800万円以下の部分は15%、800万円を超えた部分は23.2%」と軽減されるきまりになっています。

▲所得を輪切りにし、それぞれの段階に応じた税率がかかるシステムなのですね(画像=『Workship MAGAZINE』より 引用)

閑話休題。

法人の利益にかかる法人税は、額に関わらず23.2%です。しかもこれは大法人の話で、資本金/出資金が1億円以下の中小法人の場合、税率は「800万円以下の部分は15%、800万円を超えた部分は23.2%」と軽減されるきまりになっています。

▲法人税率の表を一部抜粋(出典:国税庁)(画像=『Workship MAGAZINE』より 引用)

……ちょっと漢字が多いのでカンタンにまとめると、「ちっちゃい会社は、利益が800万円を超えるまでは税率15%でカンベンしといたるわ」ってことです。年間800万、たった一人で稼ぐのって結構大変ですよね。そう考えると私を含め、だいたいのフリーランスは法人税率15%の対象だと考えて良いと思います。

さて、ここでミソとなってくるのが、個人の所得税との差です。仮に、個人事業主(フリーランス)としての所得が800万円だったとしましょう。このままだと、330万1円〜695万円の部分には20%、695万1円〜800万円までの部分には23%の税金がかかりますね。

ところが法人化すると、800万円までは税率15%ですし、それ以上に稼いだとしても、税率23.2%で済みます。それこそ、「900万円の壁」を突破するころには、相応の節税になることでしょう。

おまけに法人化すると、もろもろの節税策も活用できるようになります。どうでしょう、法人成りがおトクな理由が少しずつ見えてきたでしょうか。

▲法人税率の表を一部抜粋(出典:国税庁)(画像=『Workship MAGAZINE』より 引用)

……ちょっと漢字が多いのでカンタンにまとめると、「ちっちゃい会社は、利益が800万円を超えるまでは税率15%でカンベンしといたるわ」ってことです。年間800万、たった一人で稼ぐのって結構大変ですよね。そう考えると私を含め、だいたいのフリーランスは法人税率15%の対象だと考えて良いと思います。

さて、ここでミソとなってくるのが、個人の所得税との差です。仮に、個人事業主(フリーランス)としての所得が800万円だったとしましょう。このままだと、330万1円〜695万円の部分には20%、695万1円〜800万円までの部分には23%の税金がかかりますね。

ところが法人化すると、800万円までは税率15%ですし、それ以上に稼いだとしても、税率23.2%で済みます。それこそ、「900万円の壁」を突破するころには、相応の節税になることでしょう。

おまけに法人化すると、もろもろの節税策も活用できるようになります。どうでしょう、法人成りがおトクな理由が少しずつ見えてきたでしょうか。

監修者(税理士)によるひとことコメント:

ちなみに、法人にかかる住民税率は(個人事業主の住民税が一律10%なのに対し)自治体によって異なります。税率は、利益800万円までの会社の場合、おおよそ25%~30%程度となることが多いです。(※厳密には、事業税の関係で0~400万円と400万円~800万円の2段階に分かれています)

こういったことも考え合わせると、「有利/不利が分かれる金額」が一概に言えなくなってきます。そもそも、自治体によって税率が違うわけですからね。「できれば専門家に相談を」とおすすめしているのは、このような事情からなんです。

メリット2. 給与所得控除が受けられる

| 課税される所得金額 | 税率 |

| 195万円以下 | 5% |

| 195万円超 330万円以下 | 10% |

| 330万円超 695万円以下 | 20% |

| 695万円超 900万円以下 | 23% |

| 900万円超 1,800万円以下 | 33% |

| 1,800万円超 4,000万円以下 | 40% |

| 4,000万円超 | 45% |

監修税理士によるひとことコメント:

ちなみにこの累進税率の計算、けっこうややこしくて、たとえば所得が950万円だった場合、単純に「950万円×33%」が課税されるわけではありません。「195万円までの部分は5%、195万1円〜330万円までの部分は10%、……」と、段階的に課税されるシステムになっています。

たとえば所得が950万円の場合は……

195万円×5%

+(330万円-195万円)×10%

+(695万円-330万円)×20%

+(900万円-695万円)×23%

+(950万円-900万円)×33%

となります。

よく、900万円を境にグッと税率が上がる(23% → 33%になる)ことを「900万円の壁」と呼んだりしますが、実際のところは、900万円を超えた部分にだけ33%の税金がかかるので、「急激に税金が上がった!」とは感じづらいかもしれませんね。(※個人の感想です)

監修者(税理士)によるひとことコメント:

ちなみに、法人にかかる住民税率は(個人事業主の住民税が一律10%なのに対し)自治体によって異なります。税率は、利益800万円までの会社の場合、おおよそ25%~30%程度となることが多いです。(※厳密には、事業税の関係で0~400万円と400万円~800万円の2段階に分かれています)

こういったことも考え合わせると、「有利/不利が分かれる金額」が一概に言えなくなってきます。そもそも、自治体によって税率が違うわけですからね。「できれば専門家に相談を」とおすすめしているのは、このような事情からなんです。

個人事業主(フリーランス)の確定申告にはいわゆる白色申告/青色申告があります。このうち青色申告は、帳簿がちょっと難しい代わりに、65万円の特別控除(e-tax利用の場合)を受けることができます。

控除=課税対象から外してもらうこと。払うべき税金が減るわけですから、ありがたい存在ですね。

ただ、逆に言えば、個人事業主(フリーランス)としてやっている限り、どんなに几帳面に帳簿をつけても65万円しか控除してもらえません。おトクになる金額は、所得税額にして13万円ちょっと。1ヶ月1万円くらいです。

一方で法人成りすると、最大195万円の給与所得控除を受けることができます。つまり、個人事業主の3倍もの額を控除してもらえる計算になるのです。

しかもこの給与は、法人の利益(税金がかかる!)から差し引くことができます。

するとどうなるか?

- 法人の利益を「給料」の形で減らす

- かつ、「給料」からも「給与所得控除」を受ける

という、二段構えの節税ができるのです。

しかも、です。条件を満たすことにより、フリーランスの憧れの存在、「ボーナス」まで受け取ることができます。どういうことなのか、具体的に見ていきましょう。

一度決めたら(その期のうちは)変えられない、法人役員への報酬

法人の役員には、以下の3パターンの報酬が認められています。

(1)定額同額給与

(2)事前確定届出給与

(3)利益連動給与

このうち、(1)定額同額給与はいわゆる「お給料」。毎月同じ金額を受け取る、アレです。そして(2)事前確定届出給与が「ボーナス」にあたるのですが……1人会社の場合、一般的な「給与」「ボーナス」とは事情が異なります。どういうことなのかご説明しましょう。

先ほどご説明したとおり、法人成りの節税スキームは、「利益=給与」になるように給与を設定してしまうことで、見かけ上の利益を0円にし、法人税をできる限り安く済ませようとするものでした。

ただ、ですよ。もしも給与額を毎月フレキシブルに変えられるしくみだと、「毎月の売り上げに応じて、毎月給与額を変えちゃえばいいじゃん。そしたら永遠に利益ゼロ!」ということになってしまいます。国からしてみれば、たまったものではありませんね。

そのため役員の給与は、「はじめに決めたら、その期のうちは変えられない」ことになっています。私の会社では給与を35万円、手取り29万円に設定しているのですが、仮に何らかの奇跡が起きて、毎月1億円ずつ転がり込んできても、手取りは変わらず29万円です。12億円がヌルヌルと税金に消えていくさまを、指をくわえて見ているしかありません。

これと同じことがボーナスにも言えます。給与が固定でも、ボーナス額を自由にいじれるようにしてしまったら、またしてもズルいことができてしまうからです。

そこで役員のボーナスは、「法人設立から2ヶ月以内に、支給日・支給額を税務署に届け出ておき、1円のズレもない金額を予定通りの日に支給した場合に限って、経費と認める」ルールになっています。ボーナスはボーナスなので、業績によっては「支給しない」選択肢がある分、給与よりはフレキシブルですが……。やっぱり、ズルいことはできない仕組みなのですね。

さて、この仕組みを踏まえると、役員の給与はこのようにして決めるのがよいそうです。

ステップ1. 売り上げに対する悲観的な予測/ポジティブな予測を立てる

ステップ2. 悲観的な予測をもとに、定額同額給与(いわゆる給与)の額を決める

ステップ3. ポジティブな予測 − 悲観的な予測の差額を事前確定届出給与(いわゆるボーナス)にしておく

ちなみに、私の事前確定届出給与は100万円に設定しました。100万円!!! 夢みたいな金額ですね。想像しただけで心拍数上がってきました。

しかも、なんと驚き、節税策はこれだけではありません。さらに見ていきましょう。

メリット3. 自宅を役員の社宅にできる

個人事業主(フリーランス)の場合、自宅の家賃や光熱費を経費にするには、割合に応じて按分する必要があります。

たとえば、以下のような計算です。

4部屋あるうち、1部屋を仕事部屋にしている

= 4分の1(25%)

ワンルームに住んでおり、平日のみ仕事をしている

= 7分の5(約71%)

一方で法人化すると、按分の必要はなくなり、「役員社宅」として経費にできます(※ただし全額ではありません)。会社名義で物件を借り、最低限の金額で「役員に転貸している」名目にすることで、かなりの部分を経費にできるのです。

ちょっと分かりにくいので、私の実例をご紹介しましょう。

私は、埼玉のちっちゃな2LDK(=4部屋)のアパートに住んでいます。家賃は10万円ちょうどです。

このうち1部屋を仕事部屋にしているため、個人事業主(フリーランス)時代は4分の1にあたる2.5万円を経費にしていました。

一方で法人化後は、10万円のうち8.5万円を経費にできるようになりました。その差、なんと6万円! 年間72万円もの大金を、新たに経費計上できるようになりました。

このほかにも節税策はいろいろとありますが、代表的な節税策はこんな感じ。どうでしょう、だんだんイメージがつかめてきたでしょうか。

メリット4. 赤字を繰り越せる

さて、ここからは事業に関するメリットです。

事業で赤字が出た場合、個人事業主(フリーランス)なら3年まで赤字を繰り越すことができます。

といってもWebライターのような業種だと、そもそも赤字になりづらいため、「赤字を繰り越すって何?」と思われるかもしれませんね。少し詳しく説明しましょう。

たとえば、昨年100万円の赤字が出て、今年100万円の利益が出たとしましょう。

「繰り越し」がない=各年度それぞれを切り離して見ることになりますから、このままだと、普通に税金を払うことになります。

一方で「繰り越し」があると、昨年の赤字を今年の利益で相殺する形となり、今年の利益は0円に。儲かっていないのだから、税金もかからず、納税額は0円で済むわけです。「繰り越し」さまさまですね。

(※分かりやすく単純化しています。法人化した場合、いかに赤字でも法人税の均等割を支払う必要がありますので、厳密に言えば0円ではありません)

ここで、個人事業主(フリーランス)の赤字は3年まで繰り越せると書きましたが、法人の場合、9年(事業年度によっては10年)も赤字を繰り越すことができます。

「お前が何を知ってんねん」って言われちゃうかもしれませんが、世の中の事業って、3年で結果を出せるものばかりではありません。それこそメディア事業だって、収益が立つまでに数年かかることも少なくないです。あれこれやっていると、3年なんてあっという間に経ちますよね。

そう考えると、9年(or 10年)も赤字を繰り越せるのは、チャレンジの幅が広がってありがたいなと思います。いや、速攻で黒字化できるのが一番理想的なんですけどね……。

メリット5. 有限責任になる

これも、「そもそもお世話にならない方がいいんだけどね」系のメリットです。

事業で何らかの損失を負ったとき、個人事業主(フリーランス)は全額個人でひっかぶる必要があります。最悪の場合、自己破産もあり得るでしょう。

一方の法人は、あくまでも出資金の範囲内でのみ責任を負う(有限責任)と決められています。今や出資金は1円でも構いませんから、極端な話、1円失ってハイおしまい。というわけです。

と、ここで。「なんだって! じゃあ銀行から5000兆円借りてメチャクチャしてやるぜ!」と考えた人もいるかもしれません。落ち着きましょう。世の中はそんなに甘くありません。

残念なことに、歴史の浅い中小企業の場合、銀行から融資を受けるには、社長個人が連帯保証人になることを求められることがほとんどだそうです。

言い換えると、「会社が倒産しても、社長のあなたが自分の資産で払ってね」というシステムになっています。結果だけを見るなら、個人事業主時代とさほど変わらない責任を持つ必要があるでしょう。

(※事業内容や決算書によっては、連帯保証人なしで借りられる場合もあると言いますが、実際のところはわかりません)

と、このように条件付きであるとはいえ、です。「ミスったら自己破産だ!」か、「ミスったら出資金がパアだ」か。あなたなら、どっちが気楽ですか?

おそらくですが、後者と答える人が圧倒的に多いでしょう。いわば気持ちの問題で、「会社と個人は別人格」と思えるだけでも、事業のプレッシャーが多少緩和されると思うんですよね。これに限らず、法人化のメリットって意外と「気持ちの問題」が大きいなあと思います。