生活保護を受給している人でも、クレジットカードは持てるがケースワーカーへの報告が必要だ。生活保護になったからといって、すでに所有しているカードの解約を迫られることはない。クレカの新規申し込みも、要件に合致していれば問題なく行える。

ただしクレカを持つには、審査を受けなければならない。安定した収入があれば生活保護でも審査に通る可能性はあるが、収入がなかったり過去に金融事故を起こしていたりした場合は、審査の通過は厳しい。

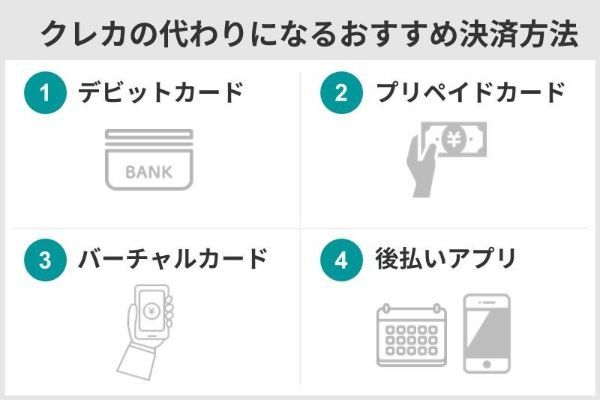

どうしてもカードを持ちたい場合は、デビットカードやプリペイドカードの利用がおすすめだ。バーチャルカードや後払いアプリなども活用できる。

| クレカ種類& 代替案 |

クレジットカード | デビットカード | プリペイドカード | バーチャルカード・後払いアプリ | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 名称 |  PayPayカード |

Olive フレキシブルペイ |

楽天銀行 デビットカード |

イオン銀行キャッシュ +デビット |

au PAY プリペイドカード |

dカード プリペイド |

Visa LINE Pay プリペイドカード |

paidy | バンドルカード(※2) | Kyash Card Virtual |

PayPay クレジット | メルペイ スマート払い |

| 審査の有無 | 有 | 無 | 無 | 無 | 無 | 無 | 無 | 無 (後払いは有) |

無 (後払いは有) |

無 (後払いは有) |

有 | 無 |

| ケースワーカー への報告義務 |

有 | 無 | 無 | 無 | 無 | 無 | 無 | 無 (後払いは有) |

無 (後払いは有) |

無 (後払いは有) |

有 | 有 |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 還元率 | 1.0%(※1) 〜5.0% |

0.5% | 1.0% | 0.5% | 0.5% | 0.5~3.5% | 2.0% (タッチ決済必須) |

- | - | 0.5% | 1.0% | - |

| 発行スピード | 約1週間 | 約1~2週間 | 約1週間~10日 | 約2週間 | 約10~15日前後 | 約1週間 | 最短即日 | 即日 (審査あり) |

即日 (審査あり) |

即日 (審査あり) |

即日 (審査あり) |

即日 |

| 申込条件 | 日本国内在住の 満18歳以上 (高校生は除く) 本人または配偶者に 安定した継続 収入がある 本人認証が可能な 携帯電話を 保有している |

0歳以上 | 16歳以上 | 15歳以上 (中学生は除く) |

本人確認済もしくは auの回線契約済の au ID所有者 |

dアカウントを 所有する12歳以上 (中学生以上) |

年齢制限なし (未成年者は 保護者の同意が 必要) |

18歳以上 (高校生を除く) |

年齢制限なし (後払いは 満18歳以上) |

年齢制限なし | 18歳以上 (高校生を除く) |

18歳以上 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | ダウンロード(ios) ダウンロード(Android) | 公式サイト | 公式サイト | 公式サイト |

※1 ご利用金額200円(税込)ごとに最大1.5%のPayPayポイント※ がもらえます。

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

※2 ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

目次

生活保護でもクレジットカードを持てる?持っている場合、解約させられる?

生活保護を受給していても、クレジットカードは持ち続けられる。生活保護の受給が決まった時点で強制的にカードを解約させられることはない。クレカの新規申し込みも可能だが審査に通りにくい可能性はある。

生活保護中でもクレジットカードを持てる?

生活保護を受けていてもクレジットカードを持つことは可能だ。生活保護受給者のクレジットカード所持を禁じる法律はない。

生活保護法第4条第1項では、保護受給について以下のとおり明記している。

保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる。

出典:生活保護法

保護受給は、あくまで「健康で文化的な生活水準を維持する」ことが目的だ。クレジットカードの所有は、健康で文化的な生活水準の妨げにならないと判断されていることになる。

生活保護中でも、クレジットカードの新規申し込みもできる。申込時に自身が生活保護を受給していることを明かす必要がないため、通常どおり申し込み可能だ。

生活保護受給者はクレジットカードの新規申し込み自体はできるが、審査に通過する難易度は高い。カードの審査では、収入額や勤務先の記載が必須であるためだ。受給者は安定した収入の確保や勤務状況などが不確実であるケースが多い。

特に収入が一切ないような状況での審査通過は、かなり厳しいだろう。

収入は、クレジットカードの利用代金を支払う能力を測る貴重な材料だ。安定した収入が見込めないと代金を返済できる能力がないと判断され、審査に落ちてしまう。

ただし、審査が甘めなクレジットカードであれば発行できる可能性があるだろう。

クレカの審査基準は会社により異なる。特に消費者金融系や流通系は、比較的審査の敷居が低いと言われている。例えば以下のようなカードだ。

| カード名 |  プロミス Visaカード |

PayPay カード |

|---|---|---|

| 年会費 | 永年無料 | 無料 |

| 還元率 | 0.5~7% | 1.0%(※1) 〜5.0% |

| 発行スピード | 約1~2週間 | 約1週間 |

| 申込条件 | 満18歳以上の プロミス会員 |

日本国内在住の 満18歳以上(高校生は除く) 本人または配偶者に 安定した継続収入がある 本人認証が可能な 携帯電話を保有している |

| 特徴 | ・年会費無料で利用 できる消費者金融系カード ・対象のコンビニ・飲食店 などでのVisaのタッチ決済の 利用でポイント最大7%還元 |

・PayPay払いで 最大5%ポイント還元 ・ウェブでの口座登録で 審査完了後すぐに使える |

| 詳細 | 公式サイト | 公式サイト |

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはhttps://paypay.ne.jp/help/c0021/"" target=""_blank"" rel=""noopener"">こちらからご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

生活保護の受給中にどうしても新しいクレジットカードがほしい場合は、審査の甘めなカードに申し込んでみるとよいだろう。

生活保護が決定したらクレジットカードを解約しなければいけない?

生活保護を受けるためには、以下の資産を生活のために活用済であることが必要だが、過去に発行したクレジットカードを解約する必要はない。

ただし、ケースワーカーによって支出管理ができていないと判断された場合は、解約を求められるケースもある。これは、受給者の金銭トラブルを避けたり、信用情報にマイナスな情報が記録されたりするリスクを下げるためだ。

ケースワーカーにクレカの解約を提言された際は、速やかに解約手続きをとるようにしよう。

生活保護の受給中でもクレジットカードの所持は問題ないが、利用には制限がかかる可能性がある。

例えば以下のサービスは、生活保護法第4条第1項「最低限度の生活の維持」に抵触する恐れがあるため利用できない。

・キャッシング

・分割払い・リボ払い

・高額商品や生活に必要のないものの購入

クレジットカードの利用は食費や日用品、固定費の支払いのみに限定し、必要最小限にするのがおすすめだ。

生活保護受給者がクレジットカードを利用するときの注意点はこちら

後払いも可能!生活保護でも使えるクレカ以外のおすすめ決済方法

クレジットカードの審査に通らなかったり、カードでの支出管理に不安があったりする人は、クレカの代わりになるデビットカード、プリペイドカード、 バーチャルカード・後払いアプリのいずれかの決済方法を利用するのがおすすめだ。

デビットカードやプリペイドカードは、クレジットカードと同じような使い勝手だ。クレカと違い審査は不要で、生活保護受給中や過去に金融事故を起こしたブラック状態でも発行できる。

デビットカードは、銀行口座の残高から利用料金が差し引かれる。プリペイドカードは事前に現金をチャージして利用するのが特徴だ。

デビットカードもプリペイドカードも残高がなくなると支払いができない。使いすぎずに買い物できるため、生活保護受給中にも適している。

バーチャルカードや後払いアプリのように、スマホがあれば決済できる仕組みも有効活用したい。

バーチャルカードは審査不要で利用可能だ。後払いアプリは、購入時に審査を行うものがあるが、未払いのような大きな問題がない限りはスムーズに利用できる可能性が高い。

デビットカードとは?生活保護中におすすめの3枚も紹介!

デビットカードを発行した際は、ケースワーカーや福祉事務所に報告する必要がない。デビットカードは、あくまで決済手段であり資産ではないからだ。クレカのようにキャッシング機能もついていないため、保護受給中でも問題なく利用できる。

デビットカードがクレジットカードと異なる点は、料金が引き落とされるタイミングだ。クレジットカードは、後払いで請求日に利用分がまとめて引き落とされる。一方、デビットカードは、利用と同時に口座から料金が引き落とされ、支出管理をしやすいのが特徴だ。

デビットカードで商品を購入すると、クレジットカード同様にポイントが還元される。還元されたポイントは、別途ケースワーカーや福祉事務所に報告する必要はない。生活保護法に収入とみなす記載がないためだ。

デビットカードは、口座残高がそのまま利用可能残高に反映され、口座にお金がなければ一切利用できません。使う際は、口座残高を都度確認しておきましょう。

石上ユウキ(ファイナンシャル・プランナー)

生活保護受給中におすすめのデビットカードは以下だ。

Oliveフレキシブルペイは、デビットカード、プリペイドカード、ポイントカードと複数の機能が1枚になったカードだ。メガバンクの三井住友銀行口座があれば申し込める。

ネット銀行を使っているのであれば、ポイントが1.0%貯まる楽天銀行デビットカードが良いだろう。楽天カード同様の還元率でポイントが貯まりやすく、街での支払いや銀行の振込手数料などに利用できる。

イオン銀行キャッシュ+デビットもおすすめだ。全国のイオンに設置されているイオン銀行でキャッシュカードとして利用できる。口座管理と支払いが1枚で済むため、現金を引き出す手間もかからない。

プリペイドカードとは?生活保護中におすすめの3枚も紹介!

プリペイドカードは、クレジットカードやデビットカードよりも作りやすい。銀行口座を紐づけたり、審査を受けたりする必要がないからだ。ケースワーカーや福祉事務所への報告も必要ない。生活保護の受給終了以降でも使いやすく、1枚あるとさまざまなシーンで活躍する。

プリペイドカードも、デビットカードやクレジットカードと同様にポイントが還元される。ポイントは収入とみなされないため、日々の買い物で活用できる。ポイントは各加盟店で利用すれば、節約につなげられるだろう。

プリペイドカードを利用するには、口座から現金を引き出して事前にカードへチャージしなければならず、手間がかかります。余計な手間をかけたくない人は、銀行口座と連携できるプリペイドカードやデビットカードを使うほうがよいでしょう。

生活保護の受給中におすすめのプリペイドカードは以下だ。

au PAY プリペイドカードは、QRコード決済「au PAY」と残高を共有でき、残高管理が簡単にできる。利用のたびに0.5%のPontaポイントが貯まり、ポイントカードとあわせて提示すればポイントの二重取りも可能だ。

スマホの通信キャリアがドコモの人は、dカード プリペイドを利用するとよい。dカード プリペイドは、12歳以上(中学生以上)であれば誰でも使えるため、子どもにも持たせられる。マツモトキヨシでの利用で最大3.5%のポイントが受け取れる高還元プリペイドカードだ。

Visa LINE Pay プリペイドカードは、スマホに組み込むデジタルプリペイドカードを使いたい人におすすめだ。タッチ決済の利用で2.0%還元と高い還元率を誇る。最短即日で発行できるため、申込日当日から買い物で使える。

後払いできるバーチャルカード・アプリとは?生活保護中におすすめの5枚を紹介!

バーチャルカードはスマホ上で発行し、スマホを端末にかざして決済する。なかには後払いができるものもあり、クレジットカードのように使えるのが特徴だ。

後払いアプリはクレカと同様の支払方式を用いている。決済をアプリ運営会社に一時的に代行してもらい、後日料金を支払う仕組みで、手元に現金がなくても使える。

バーチャルカード、後払いアプリどちらも簡単に登録できてすぐに使えるため利便性は高いが、カードやアプリが利用対象でないと使えない点がデメリットだ。

たとえばバンドルカードは、シェアの大きいVisaブランドのため使いやすいが、PayPayやメルペイは利用できない店舗もある。

どの店舗でも決済できるように、バーチャルカード・アプリを、デビットカードやプリペイドカードと併用するのが良いでしょう。

石上ユウキ(ファイナンシャル・プランナー)

後払いができるバーチャルカードやアプリのおすすめは以下だ。

| カード名 | バンドルカード(※2) | Kyash Card Virtual |

PayPay クレジット |

paidy | メルペイ スマート払い |

|---|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 還元率 | - | 0.5% | 1.0% | - | - |

| 発行スピード | 即日 (審査あり) |

即日 (審査あり) |

即日 (審査あり) |

即日 (審査あり) |

即日 |

| 申込条件 | 年齢制限なし (後払いは 満18歳以上) |

年齢制限なし | 18歳以上 (高校生を除く) |

18歳以上 (高校生を除く) |

18歳以上 |

| 詳細 | ダウンロード(ios) ダウンロード(Android) | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

バンドルカードは、アプリをダウンロードして生年月日や電話番号を入力するだけで、アプリがVisaプリペイドカード代わりになるサービスだ。ただし後払い機能を使う場合は、審査が必要になるため注意したい。

Kyash Card Virtualは、プリペイドカード「Kyash」のデジタル版である。スマホ上にKyashを作成し、Apple PayやGoogle Payに登録して使用する。0.5%のポイントが還元されるのが特徴で、お得に買い物ができる。

Kyash Card Virtualは、書類申込不要で使えるが、後払い機能の「イマすぐ入金」を使うには別途申し込みと審査通過が必要で、手数料もかかるのがデメリットといえる。

paidyは、ネットショップでの利用が主流で、メールアドレスと携帯番号さえあれば簡単に後払いができる。分割払いの機能も使えるが、適切な支出管理のためにも生活保護受給中は一括払いのみを利用したほうがよい。

paidyは料金の支払いも簡単だ。毎月1~3日に利用料金が通知され、口座振替やコンビニ払いなど好きな支払方法で精算できる。

QRコード決済アプリでも後払いシステムがリリースされている。PayPayクレジットやメルペイスマート払いが代表例だ。

PayPayクレジットは、PayPayアプリ上にデジタルカードを発行する。発行時には、審査が必要だが、審査に通過できればPayPayを使って後払いができる。

メルペイスマート払いは、メルカリのアプリを使う決済手段だ。コンビニ/ATM払いの場合、支払日を自身で決められる。支払日を保護費受給直後に設定しておけば、料金の未払いも発生しない。後払いできる利用枠も自身で決められるため、使いすぎも防止可能だ。

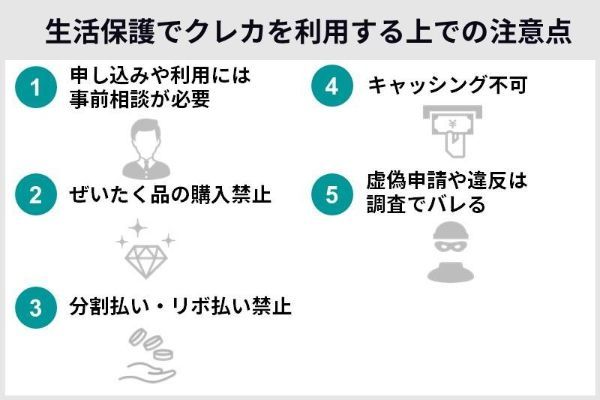

生活保護受給者がクレジットカードを利用するときの5つの注意点

生活保護受給中にクレジットカードを利用するときには以下の注意点がある。

生活保護受給中にクレカを利用するときの5つの注意点

・利用や新規申し込みには事前相談が必要

・ぜいたく品の購入は禁止

・分割払い・リボ払い不可

・キャッシング不可

・虚偽の情報でクレカに申し込みしたり分割払いしたりしない

もし生活に関係ないものを購入したりお金を借りたりした場合は、生活保護法第78条に基づき、保護費を不正受給したとみなされる。

不実の申請その他不正な手段により保護を受け、又は他人をして受けさせた者があるときは、保護費を支弁した都道府県又は市町村の長は、その費用の額の全部又は一部を、その者から徴収するほか、その徴収する額に百分の四十を乗じて得た額以下の金額を徴収することができる。

出典:生活保護法

生活保護中にクレジットカードを使う場合は、不正受給を疑われないように使うのが重要です。注意点を遵守し、適切な利用を心がけましょう。

石上ユウキ(ファイナンシャル・プランナー)

生活保護中にクレカを利用するときの注意点1,新規申し込みや継続利用には事前相談が必要

受給者には、「支出の節約を図り生活を維持する」「収支や家庭環境などに変化があった際に報告する」といったことが、生活保護法により義務付けられている。どちらも怠ると法律違反とみなされ、保護打ち切りになる可能性がある。

・第六十条 被保護者は、常に、能力に応じて勤労に励み、自ら、健康の保持及び増進に努め、収入、支出その他生計の状況を適切に把握するとともに支出の節約を図り、その他生活の維持及び向上に努めなければならない。

・第六十一条 被保護者は、収入、支出その他生計の状況について変動があつたとき、又は居住地若しくは世帯の構成に異動があつたときは、すみやかに、保護の実施機関又は福祉事務所長にその旨を届け出なければならない。

出典:生活保護法

クレジットカードは後払いの決済サービスであるため、使いすぎてしまう恐れがあります。法律に抵触するリスクをできる限り少なくするため、担当のケースワーカーや福祉事務所には必ずクレカの利用について報告しておきましょう。

石上ユウキ(ファイナンシャル・プランナー)

生活保護中にクレカを利用するときの注意点2,ぜいたく品の購入禁止

生活保護は、本来自身の金銭だけでは生活が難しい人への扶助制度だ。制度を自身の目的のためだけに不正受給したり制度を乱用したりすれば、公平性が保たれない。貧しい人へ平等に扶助が行きわたるよう、私情で保護費を散財することがあってはならない。

保護費の受給中は、例えば以下のような日常生活にかかわりのない高級品を買うのは控えよう。

・ジュエリー類

・家具類(生活や仕事に必要なものを除く)

・電子機器類(ゲーム、オーディオなど)

ブランド品やジュエリーなどは、売却すれば相応の現金に変えられるものです。これらを購入、売却して収入を得た場合、金額に応じて保護費が減らされてしまいます。生活に必要なものでもないため、保護が終了してから購入を検討しましょう。

石上ユウキ(ファイナンシャル・プランナー)

生活保護中にクレカを利用するときの注意点3,分割払い・リボ払い不可

分割払いやリボ払いの手数料は、クレジットカードごとに異なる。例えば楽天カードの場合は、以下のように定められている。

・リボ払い:15.00%

数百円程度の買い物であれば手数料の金額はごくわずかだ。しかし食料品や日用品を買うたびに分割払いにしていると、支払料金の合計が1回払いのものよりも高くなってしまう可能性がある。支出を節約したいのであれば、分割払いやリボ払いの利用は避けたほうがよい。

クレジットカードのなかには、支払いが自動的にリボ払いになるものがあるので注意が必要だ。

例えば三井住友カード RevoStyle(リボスタイル)は、1回払いを選択しても自動的にリボ払い形式になり、利用代金と手数料分の金額を支払う必要がある。そのため生活保護受給中は、自動リボ払いのカードをできる限り使わないようにしよう。

所有しているクレジットカードの支払設定が、自動リボ払いになっているケースもあります。自動リボ払いの設定がされていると、1回払いを選択しても強制的にリボ払いになります。会員ページで支払設定を見直しておくとよいでしょう。

石上ユウキ(ファイナンシャル・プランナー)

生活保護中にクレカを利用するときの注意点4,キャッシング不可

またケースワーカーや福祉事務所に無断でキャッシングすると保護を打ち切られる可能性がある。

収支や家計状況に変化があった場合、生活保護法第61条により、受給者はケースワーカーや福祉事務所に必ず報告しなければならない。借り入れで収入が増えた場合も報告が必要だ(出典:生活保護法)。報告を怠ると法律違反となり、保護打ち切りになる場合がある。

保護の受給中は、キャッシングに加えてカードローンも利用できない。借り入れも収入とみなされ、最悪の場合、保護打ち切りとなる。カードローンは気軽に借り入れができるが、保護費を充てた返済は生活水準を下げてしまうため絶対に避けたい。

保護受給中の借り入れは、保護打ち切りのリスクが高いため、行うのは控えましょう。クレジットカードは、クレジット機能のみの利用が望ましいです。

石上ユウキ(ファイナンシャル・プランナー)

生活保護中にクレカを利用するときの注意点5, 虚偽の情報でクレカに申し込みしたり分割払いしたりしない

保護の実施機関は、保護の決定若しくは実施又は第七十七条若しくは第七十八条(中略)の規定の施行のため必要があると認めるときは、要保護者の資産及び収入の状況、健康状態その他の事項を調査するために、厚生労働省令で定めるところにより、当該要保護者に対して、報告を求め、若しくは当該職員に、当該要保護者の居住の場所に立ち入り、これらの事項を調査させ、又は当該要保護者に対して、保護の実施機関の指定する医師若しくは歯科医師の検診を受けるべき旨を命ずることができる。

出典:生活保護法

虚偽情報でクレジットカードを発行し、キャッシングしようとしても、ケースワーカーや福祉事務所が収入や資産状況を把握するため必ずバレる。

バレたあとは「なぜ虚偽情報を使ったか」「クレジットカードを申し込んだのか」といった報告をするよう求められるだろう。最悪の場合、保護打ち切りとなる場合もある。

ケースワーカーや福祉事務所は、多くの生活保護受給者を担当している。各調査や面会時に異変を察知できることが多いため、ごまかしは効かないと考えておいたほうがよい。また義務付けられている報告は、必ず行うようにしよう。

虚偽情報でのクレジットカードの申し込みは信用情報にもマイナスだ。申込情報や利用履歴は、すべて信用情報に記録される。虚偽の情報で申し込み審査落ちした場合、嘘をついたことまで信用情報に記録されてしまう。

信用情報に傷がつくと、今後のクレジットカード発行やローン借り入れに悪影響があります。嘘をついてまでクレジットカードに申し込む前に、必ずケースワーカーや福祉事務所に生活状況を相談しましょう。

石上ユウキ(ファイナンシャル・プランナー)

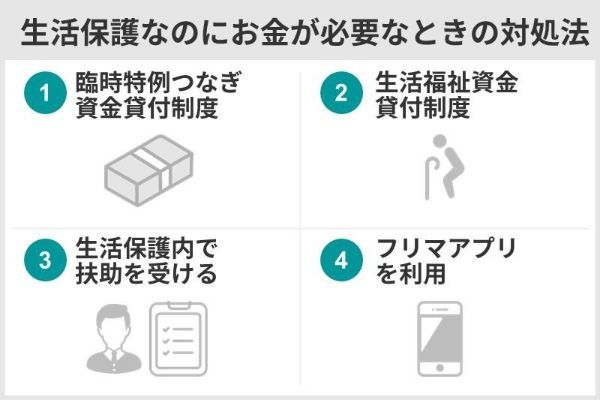

生活保護の申請中・受給中にどうしてもお金が必要なときの対処法

1.臨時特例つなぎ資金貸付制度を利用する

2.生活福祉資金貸付制度を利用する

3.ケースワーカーや福祉事務所に相談して扶助を受ける

4.フリマアプリを利用する

のいずれかがおすすめだ。 特に公的制度の利用する、1.臨時特例つなぎ資金貸付制度を利用する、2.生活福祉資金貸付制度を利用する、3.ケースワーカーや福祉事務所に相談して扶助を受けるの3つがおすすめだ。

公的制度については、人によって該当するケース・しないケースがあるため、事前にケースワーカーや福祉事務所などに相談してみるとよい。

生活保護下ではキャッシングができない。今後、生活がさらに困窮しそうな人は、検討するのも良いだろう。

生活保護中にお金が必要なときの対処法1,臨時特例つなぎ資金貸付制度を利用する

| 貸付上限額 | 10万円 |

|---|---|

| 貸付利子 | 無利子 |

| 連帯保証人 | 不要 |

申込条件は、以下の2点を満たす必要がある。

失業給付や住宅手当などを受けた離職者で生活が厳しい人であれば、生活保護を申請してから受給が開始するまでの間に受けられる可能性がある。つい最近まで働いていた人は制度をチェックしてみよう。

臨時特例つなぎ資金貸付制度は、各地域の社会福祉協議会で申し込みを受け付けている。申込時に必要とされる主な書類は、以下のとおりだ。必要書類は地域ごとに異なるため、事前に問い合わせておくとよい。

・本人確認書類

・公的貸付制度又は公的給付制度の対象者証明書の写し

貸付までのスピードは明記されていない。ただし2022年9月30日まで申請受付していた緊急小口資金では、貸付まで2週間程度の時間がかかっている(出典:全国商工団体連合会)。臨時特例つなぎ資金貸付制度も同等程度の期間がかかると考えておくとよいだろう。

臨時特例つなぎ資金貸付制度の返済は、貸付金の交付日から1ヵ月以内に一括償還を行うことが必要だ。返済方法は、社会福祉協議会での申込時に示されるため、指定された方法で返済をしよう。

生活保護中にお金が必要なときの対処法2,生活福祉資金貸付制度を利用する

低所得世帯、障害者世帯、高齢者世帯では、生活福祉資金貸付制度を使って最高580万円までの貸付が利用できます。

出典:全国社会福祉協議会

| 貸付上限額 | ・総合支援資金:最高60万円 ・福祉資金:最高580万円 ・教育支援資金:最高78万円 ・不動産担保型生活資金:土地または土地・ 家屋の評価額の70% など |

|---|---|

| 貸付利子 | ・連帯保証人あり:無利子 ・連帯保証人なし:年1.5% (不動産担保型関活資金は年3%、 または長期プライムレートのいずれか低い利率) |

| 連帯保証人 | 原則必要(立てなくても貸付可能) |

生活福祉資金貸付制度の貸付対象は、以下のように定められている。

資金の用途は、以下の4つだ。

・福祉資金:医療、介護、福祉サービスの費用を貸付

・教育支援資金:高校や大学への進学、入学費用を貸付

・不動産担保型生活資金:居住用の不動産を担保として生活資金を貸付

出典:厚生労働省

生活福祉資金貸付制度は、臨時特例つなぎ資金貸付制度よりも幅広いシーンで貸付を受けられる。生活保護の受給中にどうしてもお金が必要な場合は、生活費用を借り入れできる総合支援資金を検討しよう。

生活福祉資金貸付制度を利用する際の連帯保証人は原則必要だが、保証人を立てなくても貸付を受けられる。

生活福祉資金貸付制度の申し込みは、都道府県の社会福祉協議会で行う。居住地域によっては、直接出向くのが難しい場合があるため、地域の社会福祉協議会に行って相談してみるとよいだろう。借り入れまでの期間は明記されていないが、緊急小口資金同様に2週間程度を見積もっておくとよい。

貸付金の返済方法は、都道府県の社会福祉協議会ごとに異なる。例えば宮崎県の場合は口座振替での返済である。

償還の方法は、原則として口座振替(自動引落し)を利用していただきます。

出典:社会福祉法人串間市社会福祉協議会

千葉県では、返済に口座振替か振込を利用できる。

ご返済の方法は、お届出いただいた預貯金口座からの引落し(口座振替)または、千葉県社会福祉協議会からのお手紙に同封されている払込票(振込用紙)をお使いいただき金融機関窓口からの振込となります。

出典:社会福祉法人流山市社会福祉協議会

生活保護中にお金が必要なときの対処法3,ケースワーカーや福祉事務所に相談して扶助を受ける

ケースワーカーや福祉事務所に生活の困窮具合を相談すれば、生活保護による扶助を受けられる場合があります。生活費用を受け取れる生活扶助のほかに、以下の扶助を受けられます。

| 扶助名 | 扶助内容 | 扶助の対象となるもの |

|---|---|---|

| 教育扶助 | 義務教育に関する費用を扶助 | ・義務教育での教科書や学用品の費用 ・ランドセルのような通学用品 ・給食費 |

| 住宅扶助 | 住居の費用を扶助 | ・住居の補修や修繕の費用(壁や水回りなど) |

| 医療扶助 | 医療を受けるための費用を扶助 | ・病院での診察や看護、手術費用 ・病院での入院代や療養費 ・薬代 |

| 介護扶助 | 介護を受けるための費用を扶助 | ・在宅での介護費用(介護支援計画に基づき行うもの) ・福祉用具の購入、レンタル費用 ・住宅の改修費用(手すりやバリアフリーなどの福祉設備に限る) ・介護予防の費用(介護予防支援計画に基づき行うもの) ・介護予防の福祉用具の購入、レンタル費用 ・介護予防のための住宅改修費用 ・介護予防や日常生活の支援費用 |

| 出産扶助 | 出産のための費用を扶助 | ・分べんの介助費用 ・分べん前後の処置費用 ・脱脂綿やガーゼなどの物品費用 |

| 生業扶助 | 個人事業主などの自身の 仕事に関する費用を扶助 |

・生業に必要な資金、器具または資料 ・生業に必要な技能の修得 ・就労のために必要なもの |

| 葬祭扶助 | 葬式関連の費用を扶助 | ・死体検案(検死)の費用 ・死体の運搬費用 ・火葬や埋葬の費用 ・納骨や葬祭などの費用 |

どの扶助も受給条件は「最低限度の生活の維持ができないこと」だ。

出典:生活保護法

いずれの扶助も不足分を補う形で金額が補てんされる。自身の生活費や預貯金だけではどうにもならないときに頼ってみるのがおすすめだ。

扶助を受ける場合は、ケースワーカーや福祉事務所への相談が必要である。

生活保護法第7条によると、保護を受けるには本人や扶養義務者、同居の親族からの申請が必要だ。申請がなければ、いくら生活が困窮していても扶助を受けられない。

生活状況によっては、ケースワーカーや福祉事務所の判断で保護が始まる場合もある。生活保護法第25条第1項では、以下のように定めている。

保護の実施機関は、要保護者が急迫した状況にあるときは、すみやかに、職権をもつて保護の種類、程度及び方法を決定し、保護を開始しなければならない。

出典:生活保護法

扶助を受ける場合は、一度ケースワーカーや福祉事務所のもとへ相談に行ったほうが安心です。面会する時間を設けて現状を話してみるとよいでしょう。

石上ユウキ(ファイナンシャル・プランナー)

生活保護中にお金が必要なときの対処法4,フリマアプリを利用する

フリマアプリを利用して得た収入には、勤労控除を適用するとよいだろう。

収入が8,000円以下で、再就職や社会復帰など勤労目的で使うのであれば、勤労控除が適用され収入とはみなされない。勤労控除を使えば生活保護費を減らさずに売却したお金を受け取れるため、仕事目的の費用を捻出したい場合は、フリマアプリを活用したい。

ケースワーカーや福祉事務所に収入の増加を報告していないと、最悪の場合は保護打ち切りとなるケースもあるだろう。

フリマアプリへの出品は、衣服や雑貨など少額でも取引できるものがおすすめだ。高額なものを売却する際は、事前にケースワーカーや福祉事務所に相談しておくとよい。

フリマアプリに所持品を出品したからといって、必ず売れるわけではありません。出品時の工夫を施さないと売れ残ってしまう可能性もあります。収入に確実性が見込めないため、フリマ出品法を模索しながら行いましょう。

石上ユウキ(ファイナンシャル・プランナー)

よくある質問

督促後や利用停止中に支払いを済ませれば、引き続きカードの利用を再開できる。しかし利用停止後も代金を支払えないと、最悪の場合は強制解約させられる。カードの利用料金は、必ず期限内に支払いを済ませよう。

定期的に仕送りを受けることになったり、家族の収入の一部を受け取っていたりする場合は、最低限度以上の収入が見込まれる。金額によっては、生活保護の受給が終了する可能性もあるだろう。

・収入が別途あるなら必ず申告する

・在籍確認では必ず電話に出る

・嘘の年収を書かない

・審査難易度の低いクレジットカードに申し込む

クレジットカードの申し込みは、虚偽なく正しく行うのが鉄則だ。また収入や預貯金は、正しく記入しよう。

審査の過程で、在籍確認といってクレジットカード会社から勤務先や自宅に電話をかけてくる場合がある。電話があった際は、必ず出られるよう準備しておきたい。

クレジットカードを新規で申し込むときは、審査難易度も重要だ。比較的審査難易度の低い消費者金融系や流通系に申し込むのが良いだろう。

キャッシングがバレると、保護打ち切りとなり生活がままならなくなる可能性があるだろう。また返済しきれないと信用情報に傷がつき、将来のクレジットカードやローンの申し込みにマイナスに作用してしまうため、無理な借り入れは避けたほうがよい。

■保有資格

3級ファイナンシャル・プランニング技能士

■保有資格

3級ファイナンシャル・プランニング技能士