iDeCo(イデコ)は老後資金の形成に役立つ非課税制度。運用を自分で行うため、その方法次第で受取時の金額が大きく変わる可能性がある。iDeCoで良い運用結果を得るために金融機関や商品の選び方、それぞれのおすすめを紹介しよう。

iDeCo(イデコ)の3つのメリット

iDeCoとは個人型確定拠出年金の制度だ。自分が拠出した掛金を自分で運用する仕組みになっている。掛金は60歳まで拠出し、60歳以降に年金か一時金として受け取ることができる。

iDeCo(イデコ)のメリット1……掛金が全額所得控除

iDeCoの掛金は全額所得控除され、税金の負担が減ることになる。例えば、所得税、住民税が両方10%である人が毎月掛金を2万円に設定すると、年間の掛金24万円に対し20%の4.8万円の税金が軽減される。

iDeCo(イデコ)のメリット2……運用益が非課税

iDeCoの運用益は非課税になり、分配金や譲渡益の源泉分離課税20.315%がゼロになる。分配金は非課税のまま再投資されるため、複利効果でさらなる運用益の増加が期待できる。

iDeCo(イデコ)のメリット3……受取時の税制優遇

iDeCoは受取時にも税制優遇があり、受取方法としては年金か一時金を選択できる。また、金融機関によっては年金と一時金の併用も可能だ。年金として受け取る場合には「公的年金等控除」、一時金の場合には「退職所得控除」の対象となる。

出典:国民年金基金連合会

『iDeCoってなに?』

iDeCo(イデコ)の3つのデメリット

iDeCoには掛金が所得控除されたり運用益が非課税になったりするなど多くのメリットがあるが、もちろんデメリットもある。iDeCoを利用するなら、どちらも正しく把握しておきたい。

iDeCo(イデコ)のデメリット1……原則として60歳まで引き出せない

iDeCoは原則として60歳まで引き出せないため、急な出費のために利用できない。急な出費の資金は別に用意しておきたい。

iDeCo(イデコ)のデメリット2……加入と維持に手数料がかかる

iDeCoは加入と維持に手数料がかかる。iDeCoの加入時の手数料はほとんどの金融機関で2829円だ。運用期間中の手数料は金融機関により異なり、積立を行う場合に毎月171円から600円程度、積立を行わない場合には毎月66円から500円程度の手数料がかかる。

iDeCo(イデコ)のデメリット3……受け取り方によっては税金がかかる

iDeCoは60歳以降の受け取り方によっては税金がかかることがある。メリットで紹介したように受取時には控除制度があるが、控除の上限額を超える金額を受け取ると課税されてしまう。 受取時には、上限額を計算して受け取り方法を決めるようにしたい。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ)

iDeCo(イデコ)の金融機関を選ぶときの2つのポイント

iDeCoの金融機関を選ぶときのポイントは「口座管理手数料」と「商品ラインナップ」だ。その2つのポイントを紹介しよう。

iDeCo(イデコ)の金融機関を選ぶポイント1……口座管理手数料が低い

iDeCo口座の維持のために毎月払う口座管理手数料は金融機関で異なる。iDeCoは長期投資になるため、口座管理手数料が低い金融機関を選ぶことが望ましい。

iDeCoの月々の口座管理手数料でどの金融機関でも必ず負担しなければならないのは以下だ。

- 国民年金基金連合会に105円(※掛金を拠出しない場合は負担はなし)

- 信託銀行に66円

出典:iDeCo公式サイト『手数料について』

金融機関によっては上記に加え「運営管理手数料」が加算される。ネット証券の多くや、いくつかの総合証券会社や銀行は運営管理手数料が無料だ。

一方、多くのネット証券やいくつかの金融機関では、iDeCoを別の金融機関や企業型確定拠出年金へ移管する際に4,000円あまりの手数料がかかる。iDeCoを移管するかもしれない人は、移管手数料が無料の金融機関を選ぶといいだろう。

iDeCo(イデコ)の金融機関を選ぶポイント2……資産クラスごとに適切な商品がある

iDeCoの取扱商品は金融機関により異なるが、商品を選びやすいようにiDeCoで購入できる商品数を10本から30本程度に厳選している金融機関が多い。確認するべきなのは商品数よりも取扱商品のラインナップだ。各「資産クラス」ごとに適切な商品が用意されているかが重要である。

資産クラスとは、国内株式、海外株式、国内債券、海外債券、国内REIT、海外REIT、コモディティ(ゴールド)などの投資先資産のことだ。それぞれの資産クラスに「信託報酬が低い」などの金融商品の選び方の条件を満たしている商品が含まれているかを確認しよう。iDeCoの金融商品の選び方は後述する。

iDeCo(イデコ)のおすすめ金融機関ランキング

口座管理手数料のうち、運営管理手数料が無料で、取扱商品のラインナップが充実している金融機関を紹介したい。

今回取り上げる金融機関はすべてネット証券であり、商品ラインナップのおすすめ順にSBI証券、松井証券、マネックス証券、楽天証券を紹介する。

なお、これらの4ネット証券は、他の金融機関や企業型確定拠出年金への移管時に4400円の手数料がかかる。将来に移管を予定している場合には、移管時手数料が無料の「イオン銀行」などを選ぶのもいいだろう。(※データはすべて2021年7月16日時点)

1位……SBI証券——iDeCoの実績は10年を超えるネット証券最大手

SBI証券はネット証券最大手で10年を超えるiDeCoの実績があり、加入者数はNo.1だ。

iDeCoの商品ラインナップは、2005年のiDeCoサービス提供開始からの「オリジナルプラン」と2018年11月導入の「セレクトプラン」がある。オリジナルプランはコストや運用実績などから総合的に選定した63商品を、セレクトプランは低コストと多様性にこだわって選定した37商品を用意。

「iDeCo加入者診断&節税シミュレーション」として節税金額を簡単にシミュレーションできる機能も提供している。

2位……松井証券——iDeCo(イデコ)の商品を40本に厳選、分かりやすい画面でらくらく管理

松井証券は創業100年の歴史と実績があり、分かりやすい画面で資産運用をらくらく管理できる。

iDeCoの商品ラインナップは、国内と海外の株式・債券・REIT・コモディティ(ゴールド)、バランス型、ターゲットイヤー型、元本確保型を揃える。商品は低コストなどを条件に厳選した40本に絞り込まれており、商品を選びやすいように配慮されている。

また、SBI証券と同様に、自分が加入できるか、またどれだけ節税できるかを簡単にチェックできる「iDeCoシミュレーター」を提供するなど投資初心者にうれしいサービスもある。

3位……マネックス証券——iDeCo(イデコ)専用ロボアドバイザーが最適な運用プランを提案

マネックス証券は、ロボアドバイザー「iDeCoポートフォリオ診断」が個々に最適な資産配分を提案してくれるなど、運用商品選びのサポートが充実している。

iDeCoの商品ラインナップとしては、良好な運用実績と低コストなどで長期投資に適した27本を用意。

iDeCo専門スタッフが対応する問い合わせダイヤルは土曜日も受付しており、忙しいビジネスパーソンでも利用しやすい点も魅力だ。

4位……楽天証券——資産管理しやすい運用画面でiDeCo(イデコ)のウェブセミナーも充実

楽天証券は資産管理しやすい運用画面など、使いやすさを重視し、iDeCo(イデコ)のウェブセミナーなどのサポートも充実している。

iDeCoの商品ラインナップは、国内と海外の株式・債券・REITとコモディティ(ゴールド)、バランス型、ターゲットイヤー型、元本確保型を網羅する。低コスト・好運用実績の投資信託を中心に32商品を用意している。

iDeCoの制度や手続きの流れ、商品の選び方や特徴などをまとめたスタートガイドを用意し、初心者でも分かりやすい情報を提供している点もポイントだ。

iDeCo(イデコ)のような長期投資では資産配分(アセットアロケーション)が重要

長期投資の基本は分散投資であり、どの資産へどのような配分で投資するかを計画する資産配分が重要である。

資産配分により、許容するリスクと期待されるリターン(利益)の大きさが変化する。低リスク資産の割合が高ければ期待されるリターンも低く、高リスク資産の割合が高ければ期待するリターンも高い傾向になる。

投資対象となる資産の種類や分類を「資産クラス」と呼ぶ。長期投資で基本となる資産クラスには「債券」と「株式」があり、それぞれ国内や海外へ分散して資産配分を構成する。iDeCo

の資産配分に含めるその他の資産クラスには、REIT(リート、不動産投資信託)やコモディティ(ゴールド)、元本確保型がある。

超低金利時代のため元本確保型はリターンをほとんど期待できないが、iDeCoの場合は掛金控除による節税があるため、元本確保型を組み入れることも有効と考えられる。

資産配分が決まったら、金融機関のiDeCo対象商品の中から、組み入れる資産クラスに該当する商品を選んでいく。

iDeCo(イデコ)のおすすめポートフォリオ——40代子育て世帯の場合

40代で年収800万円、子供1人の男性を想定して資産配分を考えたい。このケースでは、年収が上がっている一方で、老後まである程度の期間があるほか、子供の進学資金を考慮する必要があると考えられる。守りすぎず、攻めすぎずに、多くの資産へ分散投資する資産配分が望ましいだろう。

一例として「リスクを抑えた安定重視型」と「リスクを許容する利益重視型」の2つのポートフォリオを紹介しよう。もし安定と利益のバランスを取りたいのであれば、これらの中間の資産配分にするといいだろう。自分のリスク許容度に合わせて資産配分をアレンジしてほしい。

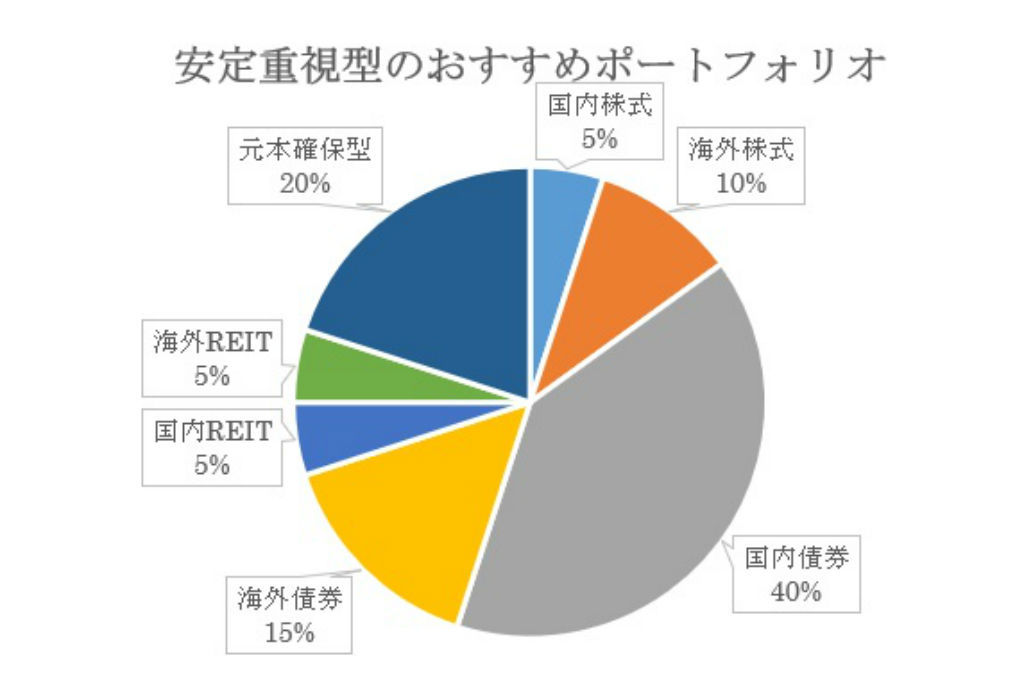

安定重視型のiDeCo(イデコ)のおすすめポートフォリオ——国内外の債券の比率を55%に

国内と海外の株式・債券・REITと元本確保型の7つの資産クラスを組み込んだ、安定重視型の資産配分を次に示す。

国内と海外の債券を合わせて55%で、半分強がリスク低めの商品で構成され、さらに元本確保型20%を加えている。リスク高めの株式やREITの配分は合計で25%に抑え、安定運用を重視した資産配分になる。

国内株式5%、海外株式10%、国内債券40%、海外債券15%、国内REIT5%、海外REIT5%。元本確保型20%

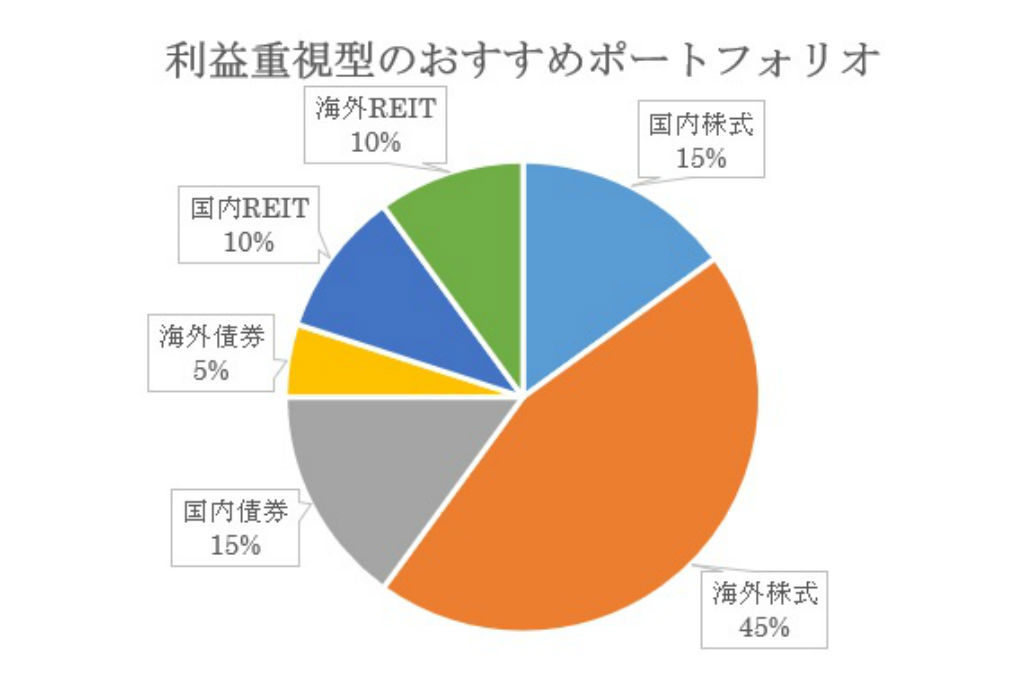

利益重視型のiDeCo(イデコ)のおすすめポートフォリオ——国内外の株式の比率を60%に

利益重視型で組み入れる資産クラスは安定重視型の資産配分から元本確保型を除いた国内と海外の株式・債券・REIT の6つにする。

国内と海外の株式を合わせて60%、国内と海外のREITを合わせた20%を加えると、全体の80%がリスク高めの資産クラスになる。

国内株式15%、海外株式45%、国内債券15%、海外債券5%、国内REIT10%、海外REIT10%。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ)

iDeCo(イデコ)の商品を選ぶ3つのポイント

iDeCoの対象商品は金融機関により厳選されている。多くの金融機関では10~30程度の商品を対象としている。

iDeCo(イデコ)の商品選びのポイント1……購入時手数料、解約時手数料、信託報酬が低い

購入時手数料や解約時手数料(信託財産留保額)はできれば無料で、商品を保有している間にかかり続ける信託報酬が低いものを選ぶ。インデックス型投資信託での信託報酬の目安は債券や株式が0.2%以下、REITが0.3%以下だ。

なお、アクティブ型の投資信託は信託報酬が高い傾向になる。しかし、その高い信託報酬に見合った運用成績を長期で残している銘柄であれば、アクティブ型を選んでもいいだろう。

iDeCo(イデコ)の商品選びのポイント2……純資産総額が大きく増加傾向であること

純資産総額は、投資信託の規模を表す。安定した運用のためにはある程度の規模(30億円程度以上)が望ましく、純資産総額が増加傾向であることも条件に加えたい。純資産総額が増加傾向であることは人気の目安になるからだ。

iDeCo(イデコ)の商品選びのポイント3……インデックス(指標)と比較し運用成績が悪くない

運用実績として、指標となるインデックス(株式であれば日経平均株価やダウ平均株価など)と比較した運用成績が悪くないことを確認しておきたい。この比較は、投資信託の月次レポートなどに掲載されている。特にアクティブ型は、ファンドマネージャーによって運用成績が大きく変わることがあるため、運用実績を必ず確認しておきたい。

iDeCo(イデコ)のおすすめ商品——資産クラス別の厳選7本

上述した商品選びのポイントを踏まえ、資産クラス別におすすめ商品を紹介しよう。今回は国内株式、国内債券、国内REIT、海外株式、海外債券、海外REIT、バランス型の7つの資産クラスを取り上げる。コモディティとアクティブ型、各商品であまり差がない元本確保型は省略する。

「購入可能なネット証券」は、おすすめの金融機関で紹介したネット証券4社を対象に、その商品の取り扱いがあるネット証券を示した。取り扱いがないネット証券であっても、この記事で紹介したネット証券4社であれば同等の商品を選ぶことができるはずだ。(※データはすべて2021年7月16日時点)

国内株式……<購入・換金手数料なし> ニッセイ日経平均インデックスファンド

購入可能なネット証券:SBI証券 、auカブコム証券、岡三オンライン証券、マネックス証券、楽天証券、松井証券 信託報酬:年0.154%以内(税込)

<購入・換金手数料なし> ニッセイ日経平均インデックスファンドは、日経平均株価の動きに連動する投資成果を目指すファンドだ。

組入上位3銘柄は、ファーストリテイリング<9983>10.45%、ソフトバンクグループ<9984>4.14%、東京エレクトロン<8035>3.35%と値嵩株が並び、純資産総額は66億円で増加傾向である。

国内債券……三菱UFJ 国内債券インデックスファンド(確定拠出年金)

購入可能なネット証券:SBI証券、松井証券、マネックス証券 、カブコム証券 信託報酬:年0.132%(税込)

三菱UFJ 国内債券インデックスファンド(確定拠出年金)は、日本の債券市場の値動きに連動する投資成果を目指すファンドだ。

公社債種別は、国債が85.58%を占める。純資産総額は470.92億円であり増加傾向だ。

国内REIT……DCニッセイJ-REITインデックスファンドA

購入可能なネット証券:SBI証券、マネックス証券

信託報酬:年0.275%以内(税込)

DCニッセイJ-REITインデックスファンドAは、国内に上場しているREIT(J-REIT)に投資し、東証REIT指数の動きに連動する投資成果を目指すファンドである。

組入上位3銘柄は、日本ビルファンド投資法人<8951>7.36%、ジャパンリアルエステイト投資法人<8952>6.89%、野村不動産マスターファンド投資法人<3462>4.75%(2020年05月12日)で、様々なREITに分散投資されている。純資産総額は52億円で増加傾向だ。

海外株式……eMAXIS Slim先進国株式インデックス

購入可能なネット証券:マネックス証券、楽天証券、auカブコム証券、岡三オンライン証券、GMOクリック証券 信託報酬:年0.1023%以内(税込)

eMAXIS Slim先進国株式インデックスは、日本を除く先進国の株式に広く分散投資するファンドで、最低レベルの信託報酬を実現している。

国別配分上位3カ国は、アメリカ69.7%、イギリス4.4%、フランス3.5%(2021年4月末)。組入上位3銘柄は、アップル4.1%、マイクロソフト3.4%、アマゾン・ドットコム2.6%だ。純資産総額は2280.48億円で増加傾向にある。

海外債券……eMAXIS Slim先進国債券インデックス

購入可能なネット証券:SBI証券、松井証券、マネックス証券、SBI証券、楽天証券、SMBC日興証券、マネックス証券、GMOクリック証券、松井証券、岡三オンライン証券、auカブコム証券 信託報酬:年0.154%以内(税込)

eMAXIS Slim先進国債券インデックスは、日本を除く先進国の公社債に投資を行い、先進国の債券市場の値動きに連動する投資成果を目指すファンド。

通貨別構成比上位3位はアメリカ・ドル43.72%、ユーロ 39.49%、イギリス・ポンド6.53%(2021年5月31日)、純資産総額は274.01億円で増加傾向である。

海外REIT…三井住友・DC外国リートインデックスファンド

購入可能なネット証券:SMBC日興証券(ダイレクトコース) 、

SBI証券、auカブコム証券、松井証券、マネックス証券、楽天証券

信託報酬:年0.297%以内(税込)

三井住友・DC外国リートインデックスファンドは、日本を除く世界各国のREITに投資し、S&P先進国REIT指数の動きに連動する投資成果を目指すファンドである。

投資先上位3カ国は、アメリカ73.2%、オーストラリア7.2%、イギリス6.0%(2021年2月25日)。純資産総額は124.18億円で増加傾向だ。

バランス型…eMAXIS Slimバランス(8資産均等型)

購入可能なネット証券: SBI証券、楽天証券、岡三オンライン、SMBC日興証券、LINE証券、GMOクリック証券、松井証券、マネックス証券、auカブコム証券 信託報酬:年0.1512%(税込)

eMAXIS Slimバランス(8資産均等型)は、日本、先進国、新興国の株式と公社債、及び日本と先進国のREITに12.5%ずつ投資するファンド。これひとつで8つの資産クラスへ分散投資できる。

純資産総額は1,044億円であり増加傾向。バランス型でありながら、単一のインデックス型に近い最低レベルの信託報酬を実現しているのがポイントだ。

iDeCo(イデコ)の運用結果は定期的に確認しスイッチングを

iDeCoの積立を一度設定したらそのままにするのではなく、保有資産や運用状況の確認を定期的に行いたい。確認頻度はできれば3ヶ月ごとに、少なくとも年に1度は行いたい。

また、運用中に、計画した資産配分と保有資産の比率に大きなギャップが生じた場合には、リバランス(保有資産の比率調整)したほうがいい場合がある。

例えば、株式と債券を50:50で購入している場合に、株式が値上がりして保有資産の比率が70:30になったとする。この状態だと高リスクである株式の比率が高いため、計画した資産配分よりもリスクが高い状態になっている。元に戻すには株式を全体の20%分換金して、債券をその資金で購入すれば保有資産の比率が50:50に戻る。

このように商品を換金して、別の商品を購入することを「スイッチング」と呼ぶ。iDeCoではこのスイッチングが可能である。人生のステージの変化に伴い、安定重視型の資産配分へ変更する場合などにも利用するといいだろう。

iDeCo(イデコ)は長期でじっくり運用し資産形成に役立てたい

iDeCoの運用は長期にわたるため、運用を継続していくうちに投資方針が変わることもある。そのような場合のためにも、定期的な運用結果確認の機会をつくり、ポートフォリオを変更すればいいだろう。

iDeCoは老後資金を準備するための有効な制度だ。さらに、NISAやつみたてNISAといった資産形成に役立つ制度のほか、通常の課税口座も活用することもできる。iDeCo、NISA(つみたてNISA)、課税口座それぞれのメリットを活かして資産形成に役立てたい。

実際にiDeCoを始めてみる

圧倒的な商品数と無料ロボアドバイザーの利用で自分に合った商品が選べる

>>SBI証券の口座開設はこちら

運用コストを抑えた商品ラインナップと無料のウェブセミナーが充実

>>楽天証券の口座開設はこちら

創業100年の歴史と実績がある老舗、厳選ラインナップで商品が選びやすい

>>松井証券の口座開設はこちら

簡単な質問に答えるだけでポートフォリオを提案してくれるファンドナビが便利

>>岡三オンライン証券の口座開設はこちら

お客様満足度94.5%、専用ロボアドバイザーなど充実したサポートが魅力

>>マネックス証券の口座開設はこちら

この筆者の記事を見る

【関連記事】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・【初心者向け】ネット証券おすすめランキング