将来を考えた時、子どもの教育費や住宅ローンの返済、老後の生活費など、お金のことばかり気になってしまう方も多いのではないでしょうか。

現代の日本は超高齢化社会ですから、今後のことを考えると自分で資産形成をしておく方が安心でしょう。

そこで今回は、40代に焦点を当てて「資産形成」について解説します。40代におすすめしたい資産形成方法や注意点などについてもご紹介しますので、興味のある方はぜひ参考にしてみてください。

現状把握

資産形成を考える前に、まずはご自身の現状を把握することから始めましょう。

この章では現状を把握する上で必要な項目についてご紹介していますので、ぜひお役立てください。

資産形成状況

現在の資産形成状況を確認してみましょう。

たとえば、預貯金などの資産がどの程度あるのか、毎月の収入に対する支出の内訳がどのようになっているのかなどが挙げられます。

将来に向けて資産形成をすることは非常に大切なことですが、資産形成に資金を投じすぎて日常生活など必要な費用を捻出できなくなっては本末転倒です。

現在の資産形成状況を把握し、どの程度資産形成に資金をまわすことができるのか考えることが大切です。

子どもの教育費

子どものいる家庭であれば、「教育費」は気になるものです。

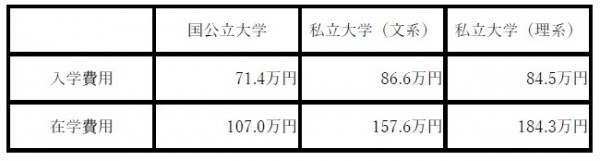

実際どの程度かかるものか、文部科学省や日本政策金融公庫が公開しているデータを参照してみましょう。

参照:文部科学省「平成30年度子供の学習費調査」

参照:株式会社日本政策金融公庫 「令和元年度 教育費負担の実態調査結果」

上記の表より、公立と私立では学習費・教育費に大きな差があることがわかります。

小中高大のどの段階から私立に通わせるかによっても、学習費・教育費の総額が変わってくるでしょう。子どもへの教育方針を踏まえて現実的な金額を試算することが大切です。

また、受験費用や入学費用など、まとまった費用が必要な時期も確認しておくとよいでしょう。

特に子どもが複数人いる場合は、時期が被ると支出額が大きくなりがちです。「何年後にいくら必要なのか」見通せるように、ライフプランを考えてみましょう。

住宅ローン返済

40代のみなさんの中には、マイホームを購入して住宅ローンを返済しているという人がいるのではないでしょうか。

毎月の返済額ばかりに意識がいっていると、現在どの程度返済ができているのか、残額や完済時期、返済総額などの状況把握がおざなりになりがちです。

住宅ローンの返済が滞ってしまうと、マイホームを手放すことになる可能性もあります。

今後のライフプランを考える中で、住宅ローンの返済が厳しくなる時期があれば対策が必要でしょう。

時期に合わせて資金形成を行ったり、住宅ローンの借り換えを検討してみましょう。

住宅ローンを借り入れした当時と現況が異なっている可能性がありますので、返済計画を見直すことも有効でしょう。

加入保険の現況確認

保険は、「万が一」のときに備えるためのものです。

資産形成を考える上で、支払保険料や返戻金について知っておくことは重要だといえるでしょう。

20代・30代のときに「なんとなく」加入した保険はありませんか?

加入した当時は合理的な内容であったとしても、40代となった現在では生活が変化して適切な内容となっていない可能性があります。

また、生命保険や医療保険など複数の保険に加入している場合は、保障内容が重複している可能性も考えられます。

今回ご紹介したように、資産形成を考える上では現在の資産状況や支出の現況、資金が必要となる時期を知ることが大切です。

資産形成に興味のある方は、ぜひご自身の現況や将来の見通しを考えてみてください。

目標を定める

資産形成を考える上で、目的や目標を定めることは非常に重要なことです。

目的・目標に応じて、適切な資産形成方法が異なるからです。ここでは、独身の場合・夫婦の場合に分けて解説します。

独身の場合

独身の方の場合、ご自身の老後に備えたいという方が多いのではないでしょうか。

現状、公的年金の受給開始年齢は65歳となっています。

まずは、いつまでにどの程度のお金が必要であるかを把握することから始めてみましょう。

みなさんは、ご自身が老後を迎えた時にどの程度年金を受け取れるかご存知でしょうか?

わからないという方は、日本年金機構が提供している「ねんきんネット」を活用してみましょう。

ねんきんネットに登録すると、今まで支払った年金の履歴を確認することや将来受け取れる年金額の試算をすることができます。

資産形成の目的が老後の生活費であれば、老後の収入について知ることは非常に重要なことです。この機会に確認してみましょう。

また、老後の生活費がどの程度必要であるか試算することも大切です。

現在の生活状況を一度振り返ってみましょう。

たとえば今の住居が賃貸の方は、そのまま住み続けるのか、不動産の購入を考えているのかによって準備するべき金額が変わります。

資産形成の目的を踏まえて収入・支出を把握し、目標を立てるとよいでしょう。

夫婦の場合

夫婦の場合、子どもの有無など家族構成によって資産形成の目的・目標が異なるでしょう。

まずはライフプラン表を作成して、将来かかるお金を把握することから始めることをおすすめします。

ライフプラン表とは、ご自身の将来にわたる年表を作成して、予想されるライフイベントと必要資金を一覧にするものです。ライフプラン表を作成することで、「いつまでにどの程度の資金が必要となるのか」を算出しやすくなります。

人生のうち大きな出費の例として、「住居費」「教育費」「老後費用」が挙げられます。

それぞれどの程度を望んでいるのか、何を重要視しているのかによって、必要となる金額が異なるでしょう。ぜひ、夫婦で将来の生活について話し合ってみてください。