資産運用ではリスクの把握が重要だ。リスクを把握するには、資産配分やポートフォリオを作ることで、リスクの目安を数字で確認できる。投資信託のポートフォリオの作り方やリスクの考え方などを解説しよう。

ポートフォリオとは投資信託などの金融商品の組み合わせのこと

投資におけるポートフォリオとは、具体的な金融商品の組み合わせのことであり、どの金融商品にどれだけ投資しているかを表すものだ。ポートフォリオを作ることで、分散投資の状況やリスク許容度を把握できる。

投資による資産運用を考えるのであれば、資産運用の目的や運用期間、許容する投資リスクから資産配分を決め、その資産配分から各資産クラスの金融商品を選ぶことでポートフォリオを組む。

投資信託のポートフォリオを作るときの3つのポイント

投資信託のポートフォリオを作るうえでのポイントは3つある。

投資信託ポートフォリオのポイント1……分散投資によるリスク低減

資産運用ではリスク分散のために分散投資を行うのが一般的だ。分散投資の対象になる資産クラスには、国内や海外の株式・債券・REIT(リート、不動産投資信託)などがある。株式や債権などへの分散は「資産の分散」になり、国内や海外への分散は「地域の分散」になる。

例えば、株式市場が下落するような場合でも、債権など他の資産に分散して投資しておくことでリスクの低減を期待できる。

投資信託ポートフォリオのポイント2……リスク許容度

投資でのリスクとは、リターン(収益)の振れ幅のことである。リターンはプラスになることも、マイナスになることもある。リスクをどれだけ受け入れるかをリスク許容度という。

資産クラスによりリスクが異なり、相関して期待リターンも変わる。期待リターンとは、運用により期待できる平均的なリターンのことだ。一般的にリスクが高い資産クラスのほうが期待リターンも高い。例えば、株式と債券では、株式の方がリスクと期待リターン共に高い傾向になる。

ポートフォリオは、自分のリスク許容度に応じて変わる。リスクが高い投資信託の割合が高いほどポートフォリオ全体のリスクが高くなり、高いリスク許容度になる。逆に、リスクが低い金融商品の割合が高ければポートフォリオ全体の投資リスクは低くなり、低いリスク許容度になるというわけだ。

投資信託ポートフォリオのポイント3……長期視点での投資

投資信託による資産運用は長期で行うものである。ポートフォリオも市場の短期の上昇や下落に惑わされることなく、長期視点で考えていきたい。

ただしポートフォリオの継続的な見直しも必要だ。タイミングは保有する金融商品のレポートが発表されるときなどを参考に、自分でルールを決めて実施すると良い。

投資信託のポートフォリオを作る3つの方法

投資の知識があれば自分でポートフォリオを組むことができる。知識がなくてもロボアドバイザーの活用や金融のプロに相談(ファンドラップの利用やファイナンシャルアドバイザーへの相談)してポートフォリオが組める。ポートフォリオの作り方を3つ紹介しよう。

ポートフォリオの作り方1……自分で資産配分を決めて投資信託を選ぶ

資産配分を構成する資産クラスやポートフォリオを構成する投資信託の知識があれば、ポートフォリオを自分で組んでみよう。

資産配分の例などを参考にして、自分に合うように資産配分をカスタマイズするのは難しいことではない。資産配分が決まれば、それぞれの資産クラスに対応する投資信託を選ぶことでポートフォリオが完成する。

ポートフォリオの作り方2……ロボアドバイザーを活用する

ロボアドバイザーを活用すれば、投資の知識がなくても簡単にポートフォリオが組める。ロボアドバイザーの多くは、いくつかの質問に答えるだけで、その人に合う資産配分とポートフォリオを提案してくれる。

ロボアドバイザーには大きく分けて2種類ある。

- 全自動で資産を運用する「投資一任型」

ポートフォリオを提案する「アドバイス型」

投資一任型ロボアドバイザーの主要なものには「WealthNavi」や「THEO」などがある。投資一任型ロボアドバイザーのメリットは、全自動で資産運用するため手間がかからないことだ。

アドバイス型ロボアドバイザーのうち低コスト商品を提案するものには、松井証券の「投信工房」やカブドットコム証券の「FUND ME」などがある。アドバイス型ロボアドバイザーのメリットは、投資一任型に比べて手数料が低い傾向にあることだ。

ポートフォリオの作り方3……金融のプロに相談する

金融のプロフェッショナルに相談してポートフォリオを組んでもらう。金融のプロとは、ファイナンシャルアドバイザー(FA)や金融機関のファンドラップの担当者などである。

ただし気をつけたいのが、金融のプロは自分たちの利益を優先して、コスト(手数料)が高い金融商品を推奨することがある。ポートフォリオを組むために金融のプロに相談するのであれば、投資リスクや手数料などを正しく理解したうえで行いたい。

取扱銘柄数No1

|

楽天ポイントで 積立投資できる

|

投資信託保有で ポイント貯まる

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

投資信託のポートフォリオを自分で作るための4つのステップ

ポートフォリオを自分で作るメリットは、様々な投資信託の中から最も低コストの銘柄を選ぶことができることだ。

自分でポートフォリオを作るための5つのステップを紹介しよう。

ステップ1……投資の目的から運用期間と目標金額を決める

投資の目的の例には、子供の進学費用や自分たちの老後資金などがある。

投資の目的から「運用期間」と「目標金額」が導かれる。例えば、老後資金として60歳になる20年後に2,000万円を形成するなどだ。

ステップ2……投資信託の運用利回りを計算する

「初期投資額」と毎月などの定期的な「積立金額」を仮定し、ステップ1の運用期間と目標金額を用いて計算することで運用利回りの目安が導かれる。

運用利回りの計算はMORNINGSTAR社が提供している「金融電卓」などを利用すればいいだろう。

ステップ3……運用利回りから資産配分を作り期待リターンを計算する

算出した運用利回りを目安に資産配分を作る。ここでは日本債権、日本株式、先進国債券、先進国株式の4つの資産クラスで資産配分を考える。今回選ぶ先進国の資産は「日本を除き」、「為替ヘッジなし」とする。

各資産クラスの期待リターンは、誰でも参照しやすいJPモルガン・アセット・マネジメントの資料を元にする。期待リターンの値は、発表する金融機関により異なるので注意したい。

資産クラス別の期待リターン

- 日本債券……0.75%

- 日本株式……5.0%

- 先進国債権……1.25%

先進国株式……4.0%

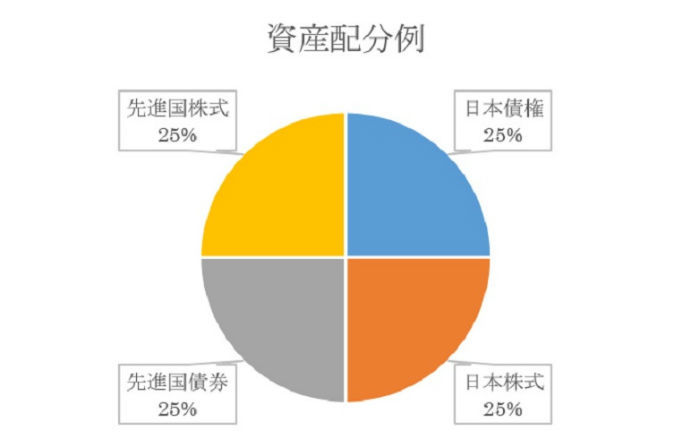

※2018年2月発行のJPモルガン・アセット・マネジメント「60資産の期待リターン超長期予想 -2019年版-」より 例として、この4つの資産クラスを25%ずつ資産配分に組み込んだ資産配分を考える。通常は各資産クラスの値動きには相関があるが、ここでは単純に加重平均にて期待リターンを計算する。この例での期待リターンは2.75%であった。

資産配分例:日本債券25%、日本株式25%、先進国債権25%、先進国株式25%

期待リターン:0.75%×0.25 + 5.0%×0.25 + 1.25%×0.25 + 4.0%×0.25 = 2.75%

ステップ4……運用利回りから資産配分を作りリスクを計算する

リスクの計算は、資産クラス別の年率ボラティリティから、年間の最大下落率の目安を求める。上述のJPモルガン・アセット・マネジメントの資料から年率ボラティリティの値を参考にする。年率ボラティリティの値も発表する金融機関により異なるので注意したい。年率ボラティリティを約2倍にすると年間最大下落率の目安になる。

資産クラス別年間最大下落率の目安

- 日本債券……4%

- 日本株式……36%

- 先進国債権……19%

先進国株式……39%

※JPモルガン・アセット・マネジメント「60資産の期待リターン超長期予想 -2019年版-」を参考に筆者作成

上記資産配分例で年間の最大下落率の目安は、次のように計算できる。

年間最大下落率の目安:4%×0.25 + 36%×0.25 + 19%×0.25 + 39%×0.25 = 24.5%この場合、想定される年間最大下落率の目安は24.5%であり、100万円の資産を運用する場合には目安として24.5万の年間損失が発生する可能性がある。

この最大下落率を許容できない場合にはステップ2へ戻り、初期投資額、積立金額、利回りなどを再考して資産配分を変更する。その再考でも最大損失率を許容できなければ、ステップ1へ戻り、運用期間や目標金額から見直す。

ステップ5……資産配分から投資信託を選びポートフォリオを作る

年間最大下落率の目安を許容できる資産配分が決まったら、各資産クラスの投資信託を選ぶ。投資信託を選ぶには、低コストで良好な運用成績の銘柄が望ましい。

|

取扱銘柄数No1

|

楽天ポイントで 積立投資できる

|

投資信託保有で ポイント貯まる

|

| 詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

詳細こちら (公式サイトへ) |

投資信託のポートフォリオでの資産配分例と期待リターン・リスク

資産配分を考えるための例として、リスク許容度が小さいものと大きいものを比較して、期待リターンとリスクを確認してみたい。

実際の資産配分では、上記4つの資産クラスに加えて、新興国株式や日本REIT、海外REITなどを組み合わせることもよく行われる。

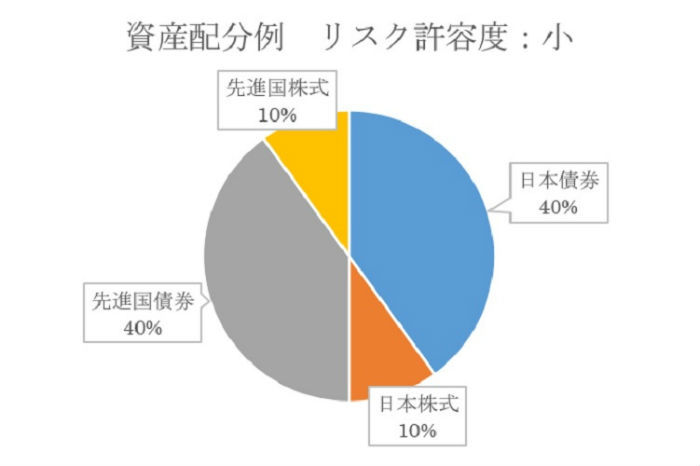

リスク許容度小の資産配分例……期待リターンとリスク共に低くなる

リスクを低減して安定運用を目指し、債権比率が高い資産配分を考える。債権:株式=4:1の比率となる資産配分例を次に表す。この例では、期待リターンが1.7%、年間最大下落率の目安が16.7%となった。

資産配分例:日本債券40%、日本株式10%、先進国債権40%、先進国株式10%

期待リターン:1.7%

(0.75%×0.4 + 5.0%×0.1 + 1.25%×0.4 + 4.0%×0.1 = 1.7%)

年間最大下落率の目安:16.7%

(4%×0.4 + 36%×0.1 + 19%×0.4 + 39%×0.1 = 16.7%)

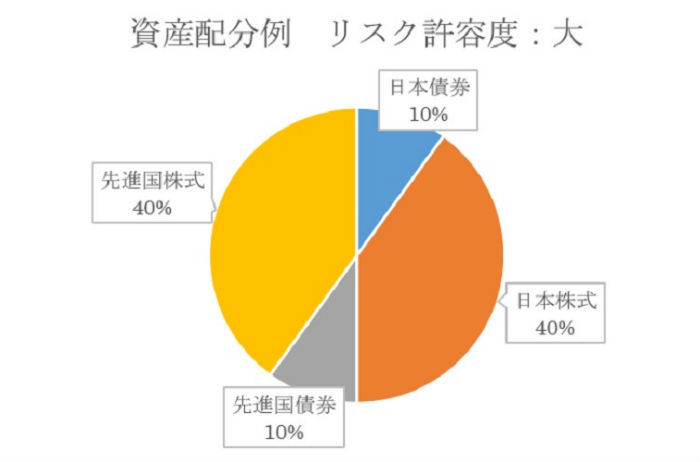

リスク許容度大の資産配分例……期待リターンとリスク共に高くなる

リスク許容度大の資産配分例として、債権:株式=1:4で計算する。この例では、期待リターンが3.8%、年間最大下落率の目安が32.3%になった。

資産配分例:日本債券10%、日本株式40%、先進国債権10%、先進国株式40%

期待リターン:3.8%

(0.75%×0.1 + 5.0%×0.4 + 1.25%×0.1 + 4.0%×0.4 = 3.8%)

年間最大下落率の目安:32.3%

(4%×0.1 + 36%×0.4 + 19%×0.1 + 39%×0.4 = 32.3%)

ポートフォリオを作るための投資信託選びの5つのポイント

資産配分が決まったら投資信託を選んでポートフォリオを組んでみる。日本の証券会社で販売されている投資信託は数千銘柄にもなるが、様々な条件で絞り込めば投資信託選びは難しくない。投資信託を選ぶ5つのポイントを紹介しよう。

投資信託選びのポイント1……同じ資産クラスで類似の投資信託の運用成績を比較

同じ資産クラスの投資信託でも運用成績に差があることがある。同じ資産クラスで似ている投資信託から候補となる銘柄をいくつか絞り込んだら、それらの運用成績を比較する。できれば3年や5年以上の期間で比較したい。

投資信託選びのポイント2……同じ資産クラスで類似の投資信託のコストを比較

投資信託のコストには、「販売手数料」、「信託報酬(保有中の手数料)」、「信託財産留保額(売却時の手数料)」などがある。同じ資産クラスで似ている銘柄を絞り込んだら、これらのコストが低い銘柄を選びたい。特に販売手数料と信託報酬は高くなることがあるため、これらが低い銘柄を選ぶのがポイントである。

投資信託選びのポイント3……純資産残高がある程度以上の投資信託を選ぶ

純資産残高は投資信託の資金の合計であり規模を表す。安定した運用のためにはある程度の純資産残高が必要だ。目安としては30億円以上の純資産残高がある投資信託を選びたい。

投資信託選びのポイント4……残りの運用期間が長い投資信託を選ぶ

投資信託には、残りの運用期間が決まっているものがある。残りの運用期間が短いと、投資信託の運用がおざなりになることも懸念される。できれば残りの運用期間が無期限または長期間の投資信託を選びたい。

投資信託選びのポイント5……インデックスファンドを選ぶかアクティブファンドを選ぶかは自身の投資スタイルで決める

投資信託には、インデックス(指標)と同じ値動きを目指すインデックスファンドとインデックスを上回る運用成績を目指すアクティブファンドがある。

インデックスファンドを選ぶか、アクティブファンドを選ぶかは投資スタイルによる。インデックスファンドのほうが堅実な投資になり、アクティブファンドのほうが積極的でリスクの高い投資になる。

どちらか迷う場合には、両方を組み合わせてポートフォリオを組んでもよい。

投資信託のポートフォリオを見直したい3つのタイミング

ポートフォリオは一度作ったらそれで固定するのではなく、定期的に見直すことが望まれる。見直しは、毎月、四半期、半年、一年などの頻度を決めて定期的に行うといいだろう。

以下に該当するならば、ポートフォリオの見直しを検討したい。

ポイント1……保有する投資信託の運用成績が類似の銘柄よりも劣っているとき

ポートフォリオを構成する投資信託の運用成績は定期的に確認したい。保有する投資信託の運用成績が、同じ資産クラスで類似の銘柄に比べて劣っていないか確認する。

もし運用成績が継続的に劣っているようであれば、投資信託の銘柄入れ替えを検討したほうがいいだろう。

ポイント2……保有する投資信託の資産配分の比率が変化したとき

長期投資では、保有する投資信託の基準価額が変わることで、保有資産の割合が当初の資産配分から崩れることがある。このような場合に保有する投資信託の割合を調整することをリバランスという。

例えば、リスクが高い投資信託の基準価額が上昇すると、その銘柄の割合が高まり、保有資産全体のリスクが高くなる。その場合には割合が高まった投資信託の一部を売却し、他の投資信託を追加購入することで保有資産の割合を戻すことができる。

ポイント3……自身の投資スタイルが変化したとき

ライフステージの変化により、資産運用を攻めから守りへ変更する場合がある。その場合には、ポートフォリオを変更し、低リスクの投資信託の割合を増やすことになる。

このように投資スタイルに変化がある場合には投資配分やポートフォリオを見直すことになる。資産配分やポートフォリオを変更する場合には、それに合わせてリバランスや積立設定の変更が必要になることもある。

投資信託のポートフォリオ作りは資産運用に欠かせない

投資信託による資産運用において、ポートフォリオは設計図のようなものである。ポートフォリオ次第でリスク許容度や将来の資産が大きく変わることがある。

資産運用はポートフォリオを作り、それを基に行いながらポートフォリオを定期的に見直すことが大切なのだ。

実際に投資信託を始めてみる

口座開設数1位、IPO取扱数1位、投信本数1位、外国株取扱国数1位

>>SBI証券の口座開設はこちら

口座開設数2位、外国株や投資信託に強く、マーケットスピードも使える

>>楽天証券の口座開設はこちら

米国株の取り扱いが豊富、ワン株も取引可能

>>マネックス証券の口座開設はこちら

株主優待名人の桐谷さんも開設、少額取引の手数料が0円

>>松井証券の口座開設はこちら

取引コストが抑えられ、中上級者も検討したい

>>ライブスター証券(新:SBIネオトレード証券)の口座開設はこちら

IPO当選確率を上げるなら!ツールも魅力的

>>岡三オンライン証券の口座開設はこちら

手数料が業界最安値水準な上に取引でポイントがたまる

>>DMM 株の口座開設はこちら

現物・信用ともに低コスト!

>>GMOクリック証券の口座開設はこちら

この筆者の記事を見る

【関連記事 PR】

・【初心者向け】ネット証券おすすめランキング

・日本の証券会社ランキングTOP10 野村、ネット証券各社etc.

・株式投資のためのスマホアプリ4選 「月1,000円から」「おつりで投資」など

・つみたてNISA(積立NISA)の口座開設を比較 SBI、楽天など

・証券会社の口座開設に必要な書類と日数は?