お金が貯まらないのはなぜなのか

こんにちは。日本私産運用協会の鈴木隆史です。

毎回、通帳を記帳してみると意外とお金が貯まっていなくてため息……。

クレジットカード請求がこんなに多くて冷や汗……。

いったい何にお金を使ったんだろう……。

こんな経験をどなたもしたことはないでしょうか?(もちろん筆者の私もあります)。

「流され型」から「私産型」へなろう

本記事のテーマは『私産を作る』です。そのためのポイントは、どのようにして私産作りを「習慣化」していくか、になります。

前述のように、なかなかお金がたまっていかない、と嘆く人の多くは「流され型」になってしまっています。

「流され型」というのは、毎月の収入からお金を使っていき、残ったお金を貯める、つまり、支出の残りを貯めるという考え方をしている人。

問題は、だいだい収入と同じくらい使ってしまう場合が多いことです。だからいつまでたってもお金が溜まらない。

多くの方がこの流され型から抜け出せないでいるのが現状です。

まずは「20%」の貯蓄から

そこから抜け出すためには、入ってきた収入(手取り)の20%を最初から別の口座(私産の置き場)へ分けておくこと。それを決めるだけでなく、ルール(習慣)として設定をし、実行をすることが大切です。この20%を「私産枠」と呼びます。

何故20%なのかというと、結論としてはこれがちょうど良い程度になるからです。

10%では少なく、30%では無理をすることになります。

30%を提唱しているマネースクールがあることも筆者は知っています。

お金に余裕があって20%以上を私産枠としたいという方はそれでも良いと思いますが、少なくとも20%を私産枠とする、と考えてください。

一度やってみれば「無駄遣い」に気づくはず

具体的な手段としては、給料の受取日に給料の20%を口座振替して別口座に移動するなどの方法です。あくまでも自分の手で引き出して移動ではなく、『自動化する』ことがポイントになります。

「あれ? そうすると、今の手取りの80%で生活をするのですか?」という質問を受けたことがあります。答えは「はい、まさにその通りです」になります。

初めてこのことを聞いたときに、正直のところ私は難しいのではと感じました。

ただ、今のままお金が貯まらずに、毎年振り返っては、何も変わらない自分を思いきって変えてみるために、私は意を決し20%を分ける設定をしました。

実践してみるとわかるのですが、チャレンジから3ヶ月程経過したあたりから、80%で生活することが苦にならなくなりました。今までの生活では不要なもの、見栄で使っているお金があるのだということがよくわかりました。

新たな収入源を作る

ただ、どうしても80%では生活できないという方もいると思います。

また、20%では資産形成に当てられる資金が小さすぎるという方もいると思います。

現状は問題なくても、今後も20%を維持できなくなる可能性もあるでしょう。

本当に安心できる資産形成を目指すためには、新しい収入源を作ることをオススメします。

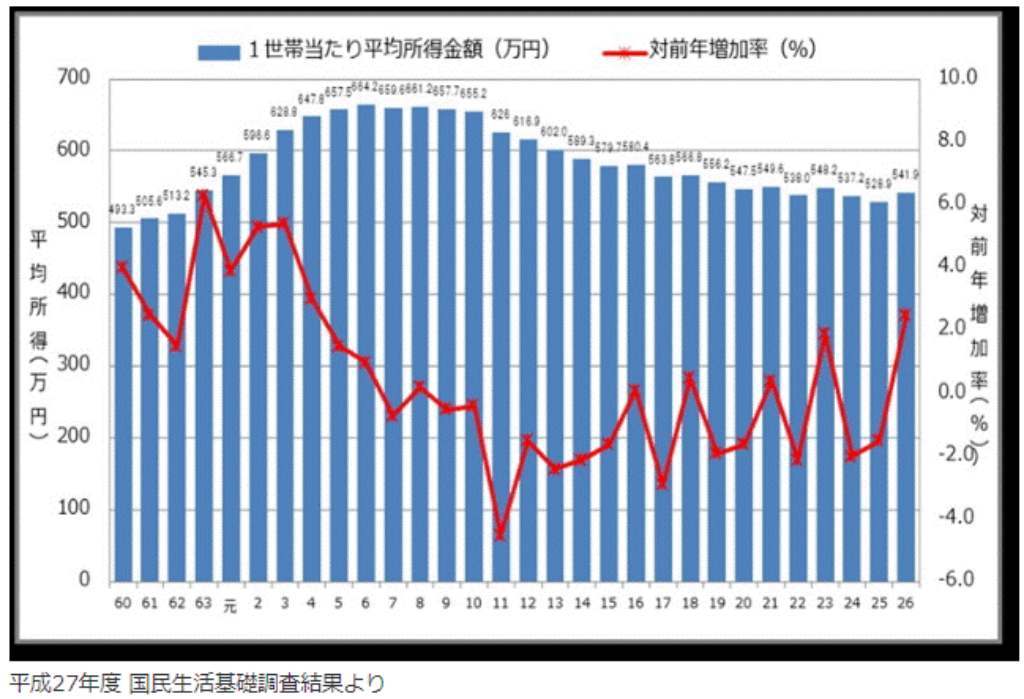

以下の図は世帯年収の推移です。

平均年収はここ20年で660万だったのが約18%減少して540万円と、徐々に減少していることがわかります。(※一人あたりの平均年収も同様に減少傾向です。)

「給与は減っていない」という人も要注意

「ここ20年で年収(額面)に変動はない」という方も、実は要注意です。税金や社会保険料の増加の影響を受けているはずで、その分、自由に使えるお金(可処分所得といいます)は減っています。

最も身近なものとしては消費税ですが、平成初期は3%だったものが5%?8%?10%と約30年間で10%も多くお金がかかる環境になっています。

年間300万円の買い物をするとすると、必要な消費税がかつては9万円だったものが、今は30万円になっています。つまり、年収の額面が昔から維持できていたとしても可処分所得が下がるため、生活が苦しくなっていることがわかります。

額面での賃金を「名目賃金」、可処分所得の視点でみた賃金を「実質賃金」といいますが、1996年から2016年にかけて、実質賃金が減少しているのは先進国の中では日本だけなのです。

上場企業の50%が副業を認めている

では、どうすればいいのか。私たちが進めているのが「副業」です。

副業元年と呼ばれた2018年から1年半近く経過しました。副業特集の雑誌や本が多く出版され、上場企業の50%が副業を認めているというニュースも出ているほど、副業は身近なものになってきました。

しかし、実際に副業に取り組んでいる方はまだまだ少ないのが現状です。正確には挑戦はしたが、続いていない方が多いようです。

「平成29年就業構造基本調査 全国編」を見ると、興味深い現状が見えてきます。

副業を取り組んでいる層は年収200万円未満または800万円以上が中心だということ。つまり『本業収入では足りない人』または『すでに豊かな人生設計を描いている人』が中心であり、いわゆる「中間層」の人は、ほとんど副業に手を出していないのです。

確かに中間層は、副業をしなくても生活することには困らないでしょう。必要性が弱いからこそ、続けられる人も少ないのだと考えられますが、これからは、中間層の人も副業を考えるべき時代になっているといえるでしょう。

「続く副業」3つの特徴とは?

どんな副業がお勧めかは、当然、その人のキャリアや年齢によって違ってくるでしょう。ただ、多くの場合に共通するポイントは以下の3つとなります。

(1)再現性:人に依存せずに誰でも成果を作ることができる。

(2)継続性:時代の変化に左右されにくい。

(3)即金性:現金化されるまでの期間がどれほどかかるか。

儲けを二の次にして「好きなことを副業にしたい」という場合は別ですが、それ以外の場合は、この3つのポイントで見極めを行うことで、失敗するリスクを避けることが可能になります。副業を検討されている方はぜひこの視点で調査してみてください。

私産を作るゴールデンルール『5:1:4(ゴイシ)の法則』

さて、こうして作った20%のお金をどうするか。そのゴールデンルールをご紹介したいと思います。

それは、『5割:運用資金 1割:貢献資金 4割:充実資金』の割合です。この割合で分けるだけで、私産はみるみる増えていくはずです。これを『5:1:4(ゴイシ)の法則』と呼んでいます。

まず、『運用資金』とは、言葉の通りお金を“運用”するための資金になります。つまり、投資に使うお金です。私産枠の5割のお金には働いてもらい、お金を生んでもらいましょう。

ここでも『自動化』がオススメで、私産枠の5割を自動的に投資信託に預けるなどがいいでしょう。

続いて『貢献資金』とは、自分と家族以外の喜びに使う資金のことになります。寄付、結婚式ご祝儀、プレゼント、ホームパーティなど、友人や同僚、他人のために使うお金のことです。

私産を増やしたいのにそんなところにお金を使っている場合なの?と思う方も少なくないと思いますが、与え続ける人には巡り巡って返ってくるものでもあります。

最後に、『充実資金』とは、貢献資金とは逆に、自分と家族が人生を充実するために使う資金のことになります。外食、旅行、教育、装飾品、洋服など生活必需品以外に使う資金になります。

人と比較する人はいつまでたってもお金が増えない

ここで2つのポイントがあります。一つは、「人と比較しない」こと。2つ目は「優先順位をつける」ことです。

人は“見栄”を張る生き物です。この見栄へのこだわりがあなたの私産額に直結します。友人がハワイに行ったから私も行きたい、同僚が新車を買ったから私も買いたいなどの見栄で消費をしていたら、私産はいつまでたっても増えません。

「自分は何があったら本当に嬉しいだろうか?」をよく考え、それに応じた資金を使ったください。もちろん私産枠の4割に収まるようにです。

月1回、少なくとも年1回はご自身の私産枠の内訳が『5:1:4(ゴイシ)の法則』で増えているかを確認してください。そして、ずれていた場合は次回から修正を試みてください。

この『5:1:4(ゴイシ)の法則』を守るだけで私産が増えていきます。すぐに結果を作ろうと焦らず、ご自身の週間となるように長期で堅実にやっていきましょう。

鈴木隆史(すずき・たかし)

日本私産運用協会代表理事

明治大学商学部卒業。食品(飲料メーカー)の営業と開発、青果物商社の営業マネージャーを経て、現在はファイナンシャルコンサルティング企業で活躍する。20代後半にビジネスにチャレンジするも失敗。クレジットカード7枚のリボルビング払いまで手を出し、一時は借金返済のためにトリプルワークを経験。自身がお金に関して何も知らなかったので、これから私産について勉強していく方々に分かりやすく伝えたいという想いが強い。子供向けファイナンシャル教育の底上げのためにも、まずは大人から基礎を学ぶ必要があると考えている。日本私産運用協会の理念に共感し、2013年に協会認定講師資格である私産運用プランナーに合格。以降、協会の講師とし公演活動を行う。ファイナンシャルプランナーの有資格者でもある。協会の理念を深く理解し、分かりやすく正確に伝えるその姿勢は、協会を代表する私産運用プランナーとして称賛を得ている。2015年より日本私産運用協会の代表理事に就任。また同年にファイナンシャルカンパニー日本法人の代表に就任。日本私産運用協会( http://j-pama.org/ )(『THE21オンライン』2019年10月09日 公開)

提供元・THE21オンライン

【関連記事】

・仕事のストレス解消方法ランキング1位は?2位は美食、3位は旅行……

・就職ランキングで人気の「三菱UFJ銀行」の平均年収はいくら?

・職場で他人を一番イラつかせる行動トップ3

・2019年に始まる「5G」とは何か?

・【初心者向け】ネット証券おすすめランキング(PR)