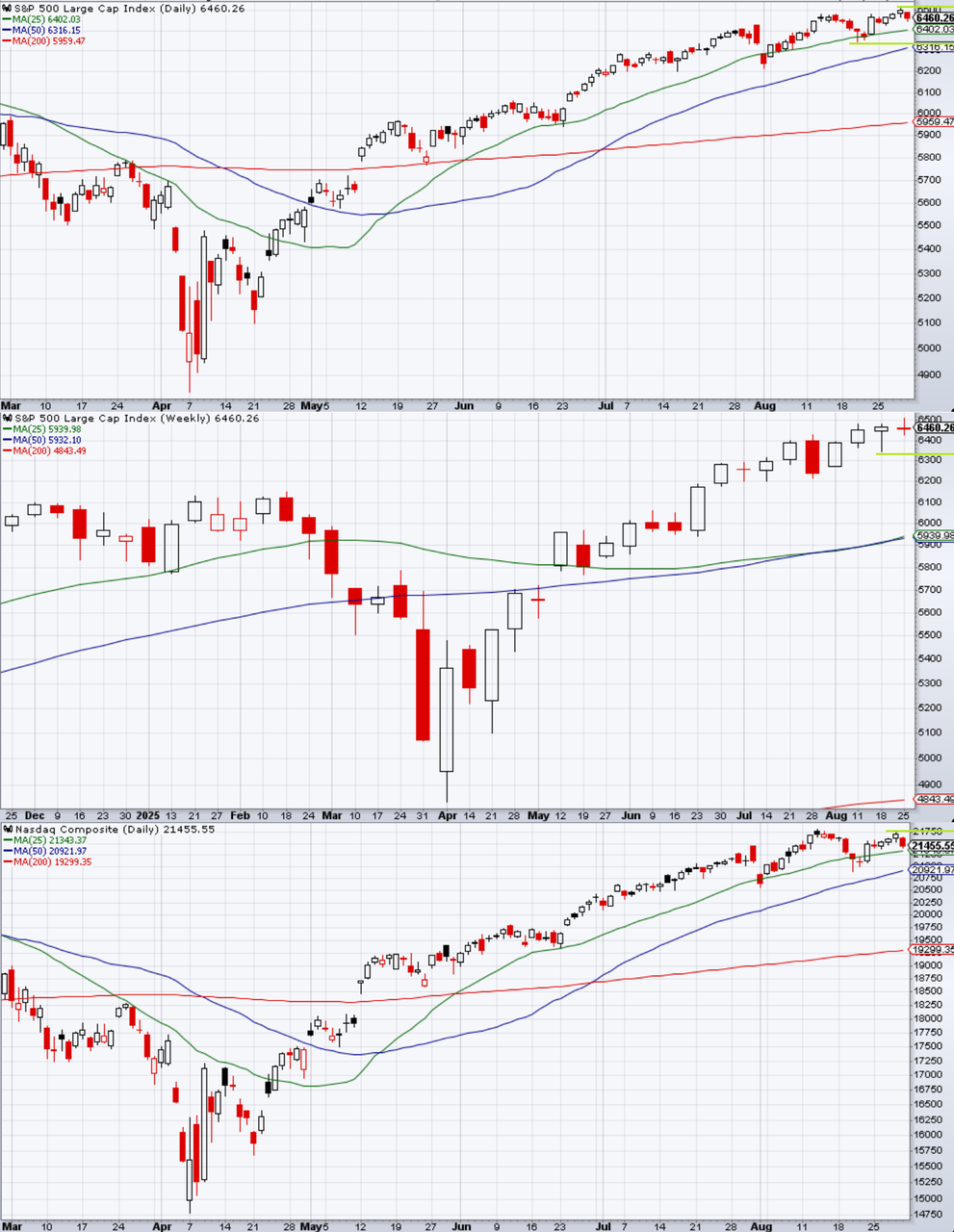

S&P 500は長い上ヒゲを引いた週足となった。週前半はじり高が続き6500に届いたが金曜にクラッシュしたのである。

前回の記事では「上値は6500前後のコールウォールが一旦抑えにかかるだろうが、もしコールウォールを超えられれば青天井となる」としていたが前半だけが実現した形となる。高値は6508であった。

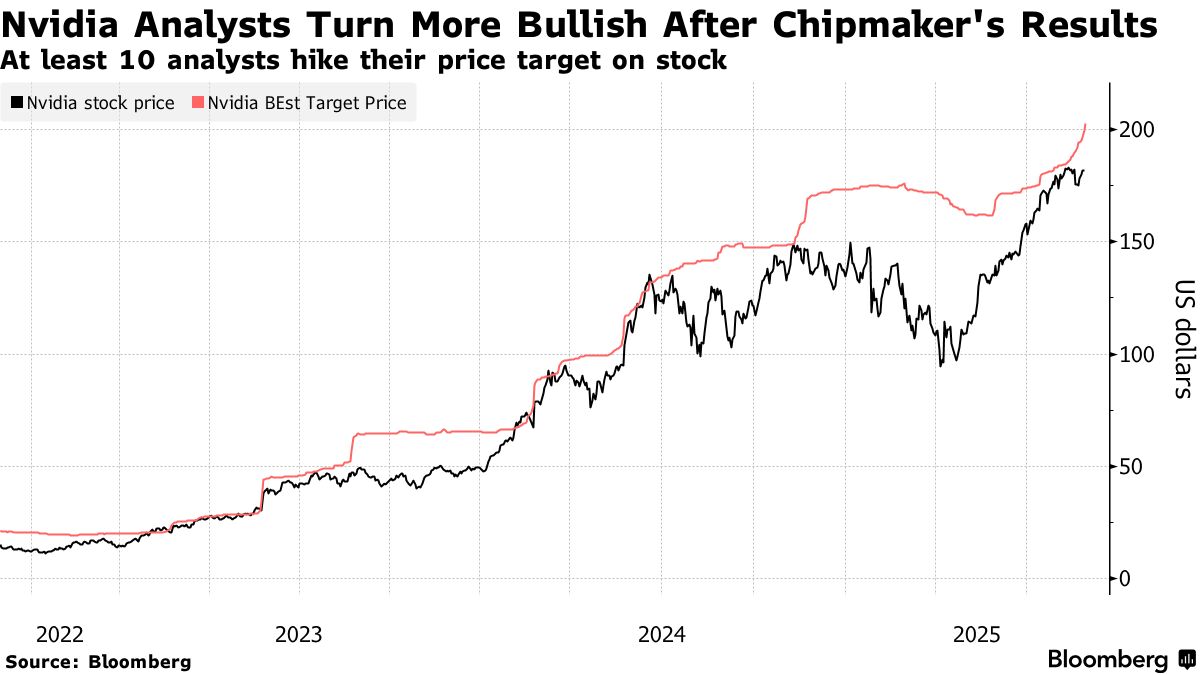

注目されていた水曜8/27引け後NVDA決算ではガイダンスに中国売上げを含めなかったことで時間外は下落したが、意味のない議論であるだけでなく、下げ幅が6%に届かなかったことで反発し、木曜8/28NY市場も小動きで終わった。決算を受けてウォール街は相次いで目標株価を引き上げたが、そちらにも反応が薄かった。

金曜8/29は今度はアリババがAIチップを開発したとのヘッドラインでDeepseekショックを思い出すように半導体セクターが大きく売られ、S&P 500もナスダックほどでないものの下値を伸ばした。

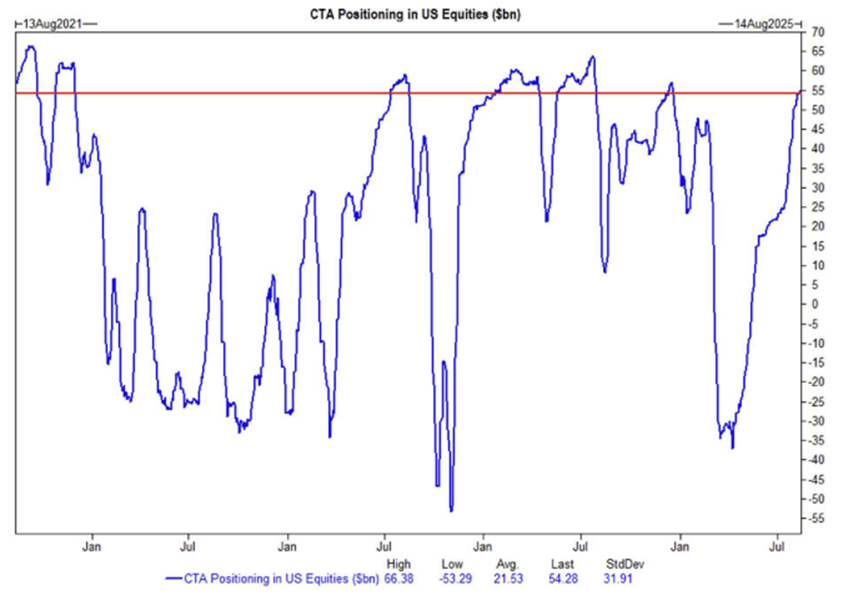

GS CTAはピーク圏まで戻って来た。

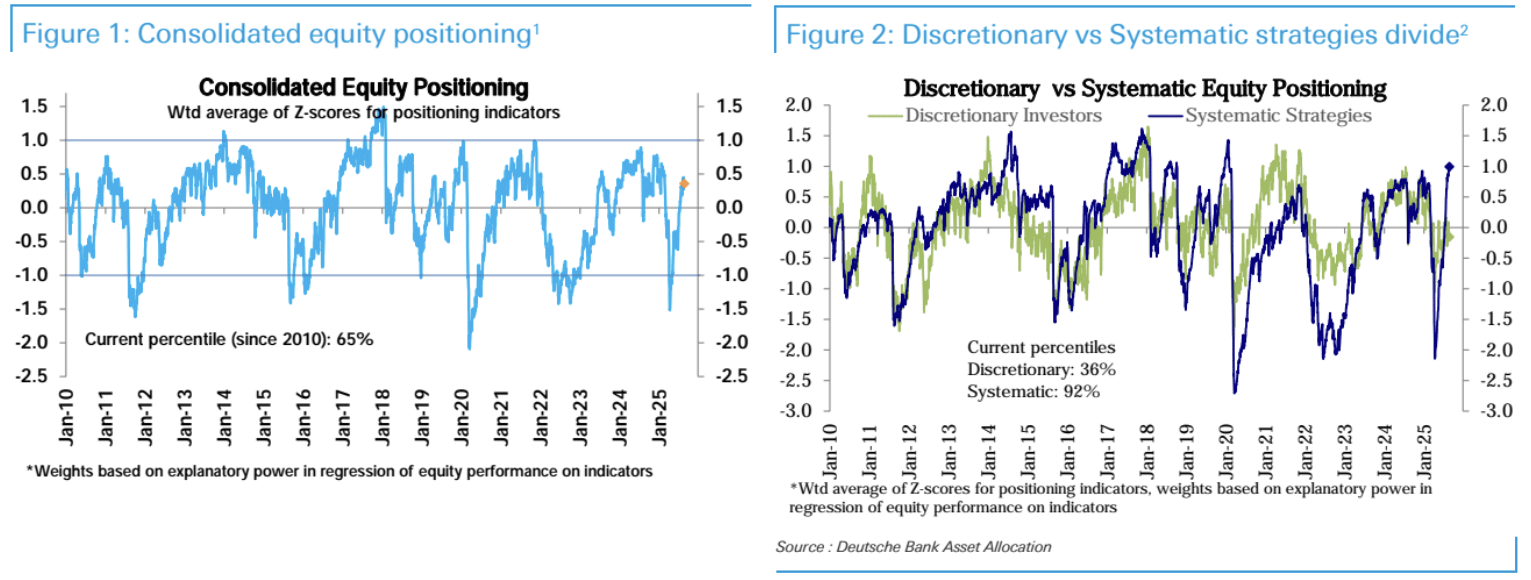

DBのポジショニングもやはりシステマティック勢が92パーセンタイルまで来ており、一方で裁量勢は36パーセンタイルとなかなか全力を出さない。

DBのポジショニングもやはりシステマティック勢が92パーセンタイルまで来ており、一方で裁量勢は36パーセンタイルとなかなか全力を出さない。

自社株買いは毎年夏に多いと思われるが、今年もブラックアウトが明けても一旦落ち込むようである。

自社株買いは毎年夏に多いと思われるが、今年もブラックアウトが明けても一旦落ち込むようである。

BofAの顧客別フローではコーポレートのバイバックがなぜか載っておらず、機関投資家の買い対HFの売りとなっている。

BofAの顧客別フローではコーポレートのバイバックがなぜか載っておらず、機関投資家の買い対HFの売りとなっている。

GSのプライムブローカー顧客は中途半端な水準までポジショニングを復元した後、復元もやめている。

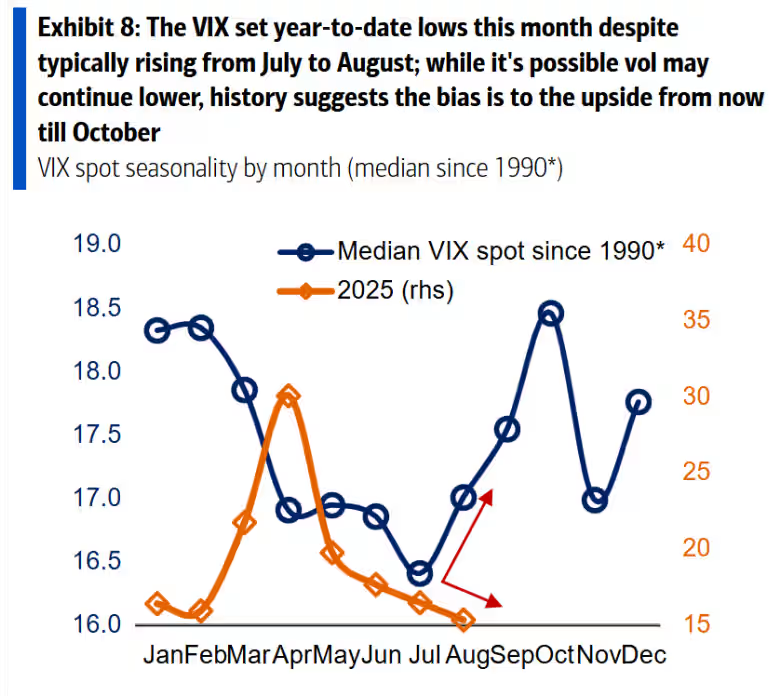

今年は基本的にあまりシーズナリティが効いて来なかったが、とにかく9月はVIXが上昇しやすいシーズナリティとなる。

今年は基本的にあまりシーズナリティが効いて来なかったが、とにかく9月はVIXが上昇しやすいシーズナリティとなる。

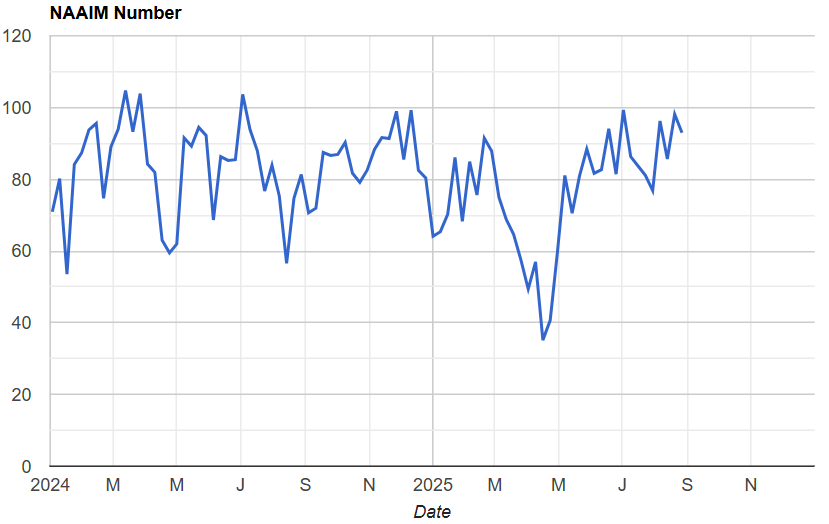

NAAIMは一進一退ながらも楽観域での推移が続く。9月1週目はマクロの週であり、月曜9/1はレイバーデーであり、9/2にはISM(フラッシュPMIが堅調なので多分良いだろう)、それが終わるとJOLTS、ADP、雇用統計が連日続く。

NAAIMは一進一退ながらも楽観域での推移が続く。9月1週目はマクロの週であり、月曜9/1はレイバーデーであり、9/2にはISM(フラッシュPMIが堅調なので多分良いだろう)、それが終わるとJOLTS、ADP、雇用統計が連日続く。