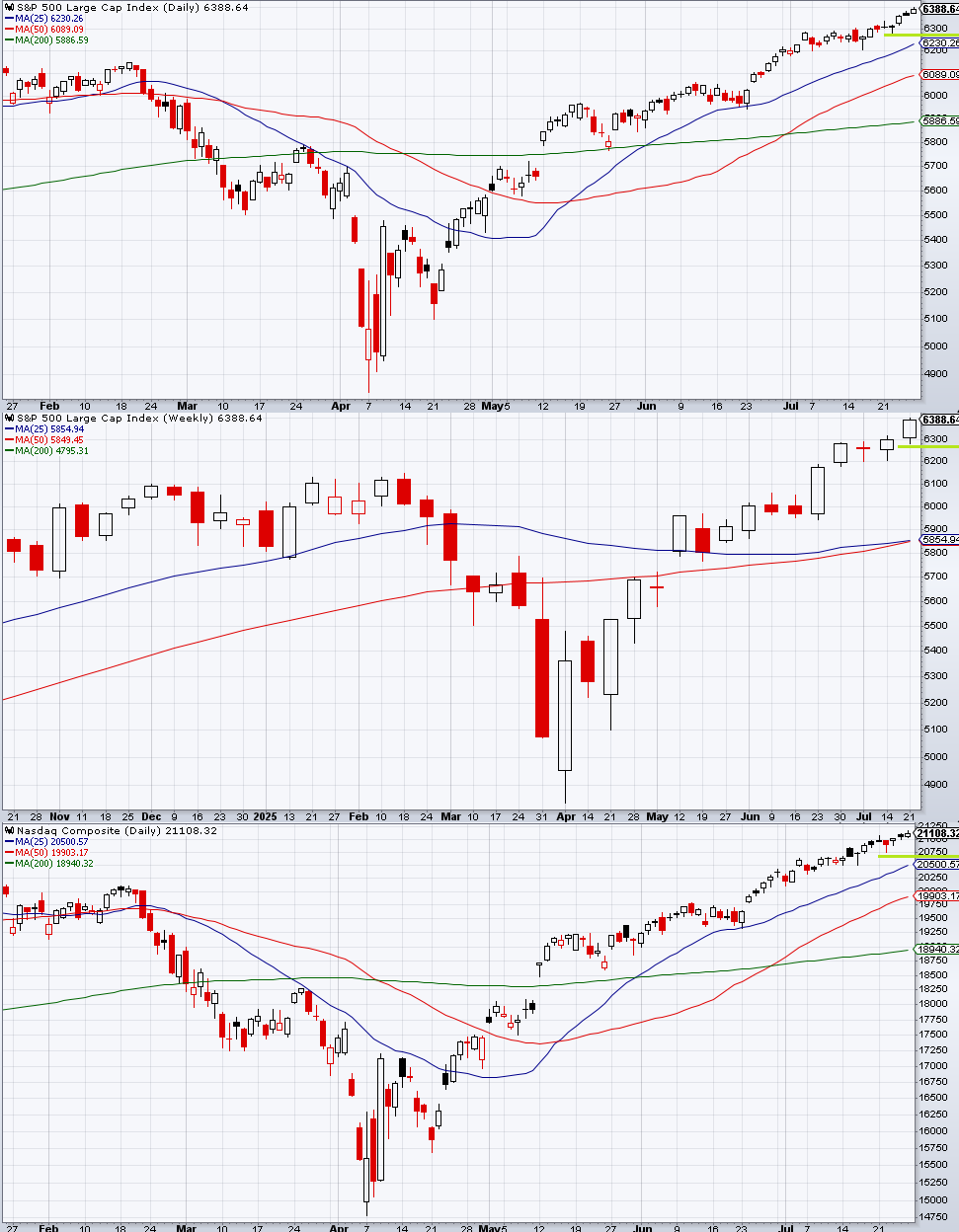

S&P 500は連日の過去最高値更新となった。火曜7/22だけは半導体を中心に調整したが、引けレベルではS&P 500ベースではほぼ無傷で、日本時間7/23水曜朝一に日本との通商合意がサプライズで発表されるとリスクオンが加速した。

決算については7/23水曜引け後のアルファベットは無事通過というところで、どうせ悪いと思われていたインテルは相変わらず悪く、この週の半導体セクターはアンダーパフォームした。GMは関税の影響で滑ったが指数レベルでは影響が出なかった。週末の間にEUとの通商合意も発表されており、第二解放の日のイベントリスクは低減された。

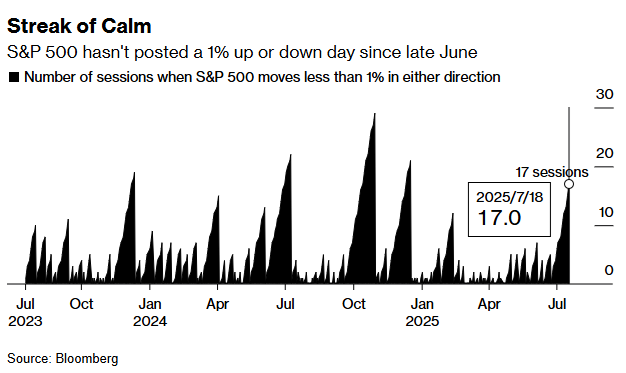

1日2%どころか、1日1%の下落もない日がかなり続いている。

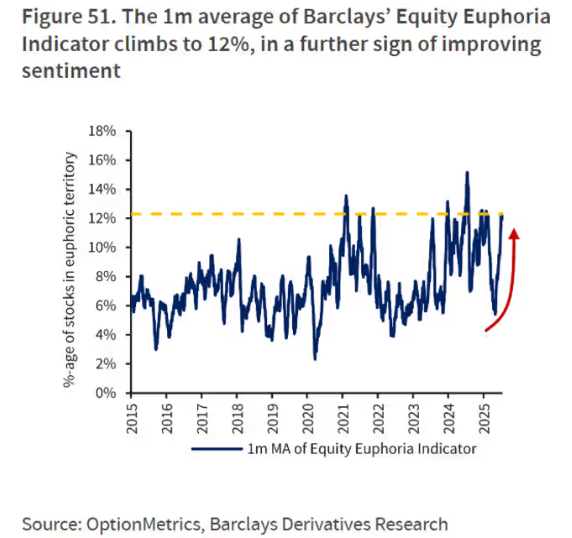

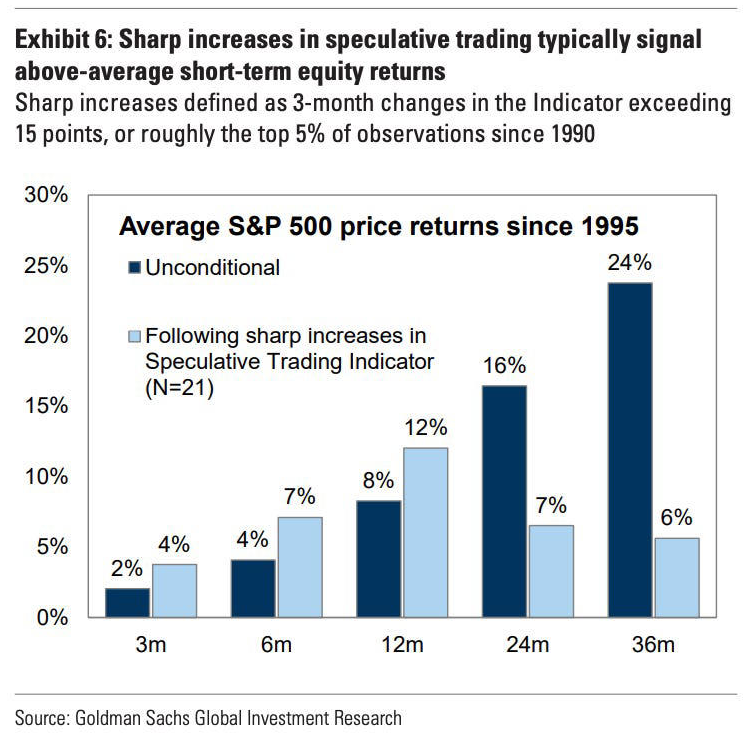

利下げが控えている中で株式バブルを警戒する声も見られ始めた。現に投機色が少しずつ濃くなってきている。個人投資家の買いは企業の自社株買い並みに上昇を主導している。それに対してGSの顧客等が逆張りショートを入れている。

個人投資家がミーム株を追い掛けたからと言って必ず暴落するというわけではない。投機的取引が増えた後は2、3年レベルのリターンは悪化するものの、短期リターンはむしろ平均以上である。従ってショートが焼かれるリスクは大きい。ただ2021年にミーム株を追う時に財布にされたGAFAMが伸び悩んだ記憶もそれとなく残っている。

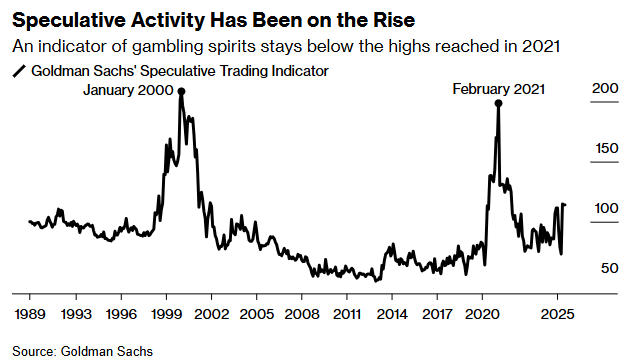

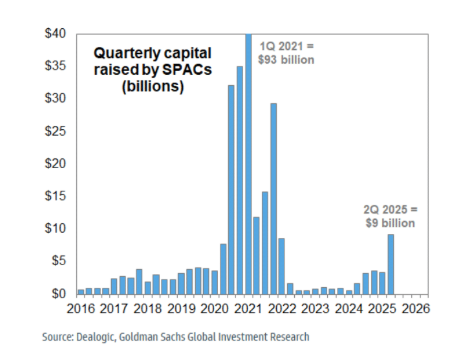

悪名高きSPAC調達が再び増えている。

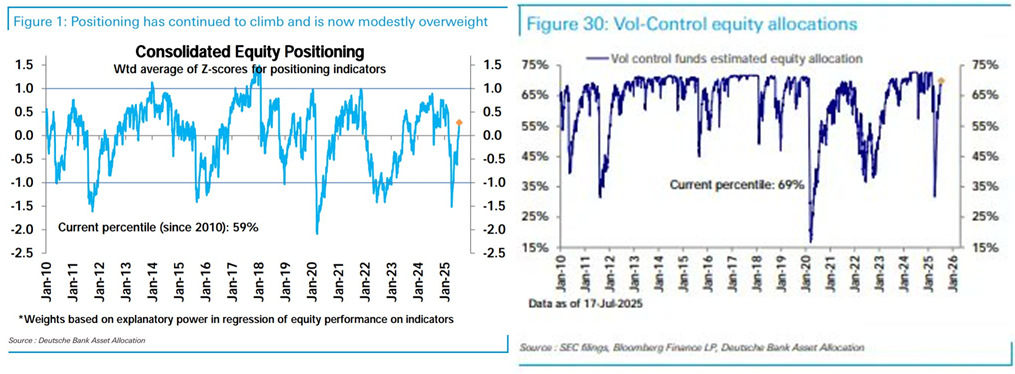

DBの統合ポジショニングは中立から強気ゾーンに入りつつある。Volコントロールの買いが相変わらず激しいが、もう少しで過去の天井圏に張り付くことになる。

DBの統合ポジショニングは中立から強気ゾーンに入りつつある。Volコントロールの買いが相変わらず激しいが、もう少しで過去の天井圏に張り付くことになる。

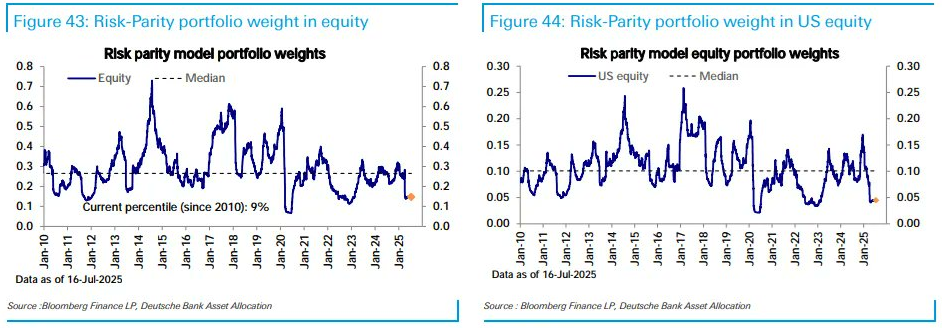

リスクパリティは主役の座から離れて久しいが、4月に切らされたポジションをまだ復元していない。60:40ポートフォリオが疑問視される中、60:40で上を買って下を売るだけのこの戦略はもう流行らないだろう。

MSCIワールドの方となるが、フォワードEPSは6月の停滞を経て再び上向きになっている。もっとも指数はもっと先を行っており、すっかり先取りされている。