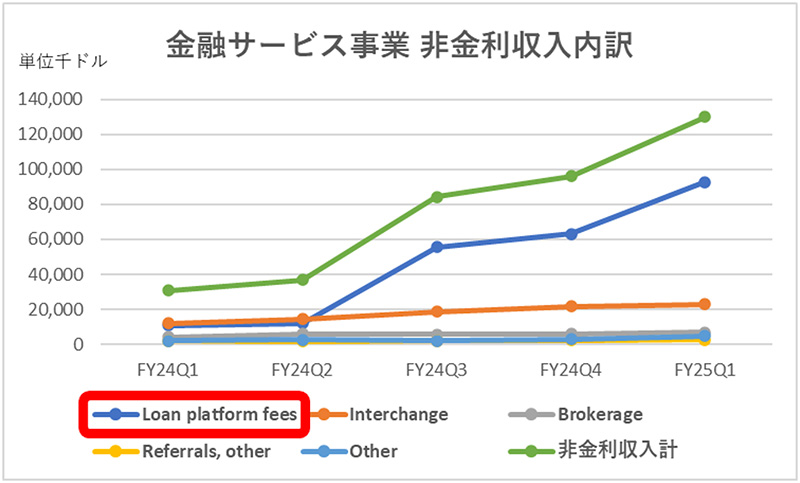

金融サービス事業の非金利収入の内訳をみると、非金利収入をけん引するのは、Loan Platform Business(LPB)である。

法人顧客の要望に応じて、SoFiが代わりにローンを組成するビジネス。SoFiはローンの審査・組成・サービス提供を担い、実際の融資資金は提携先の企業やファンドが提供し、ローン資産はSoFiではなく相手先のバランスシートに計上される。

このスキームにより、SoFiは自ら資金リスクを負わずに手数料収入を得ることができ、資本効率を高めながら、収益源の多様化を実現している。さらに、SoFiの審査基準に満たず、従来は融資を断っていた会員に対しても、第三者のローンを紹介できるようになり、より多くのユーザーの資金ニーズに応えられる体制を整えている。

LPBがローン事業ではなく、金融サービス事業に属することに違和感を覚えるかもしれないが、ローン事業はあくまでSoFi自身が「直接」貸出を行い、SoFiのバランスシート上にローン資産が計上されるものであるため、金融サービス事業に属する形となっている。

なお、Interchange(インターチェンジ手数料)は、クレジットカードやデビットカード利用時に発生する加盟店手数料の一部をカード発行会社(=SoFi)が受け取る手数料。またBrokerage(ブローカレッジ収益)は、株式やETFなどの売買に関連する取引収益などを意味する。これらの数値も順調に伸びてはいるものの絶対値が小さいため、けん引役にはなっていない。

すなわち、LPBによる収益増加が金融サービス事業の急伸の主な要因ということになる。

高まる収益性:貢献利益率49%が示す高効率モデル

2024年第3四半期以降、利益および利益率が一段と加速していることからもLPBは効率性の高いビジネスと言える(2025年第1四半期において、貢献利益は対前年比4倍になっている)。