SoFiの金融サービス事業は、現在急成長を遂げている。2025年EPSガイダンス0.27~0.28ドルの2倍~3倍にあたる2026年のEPS 0.55~0.80ドルの達成も、金融サービス事業の成否にかかっていると言っても過言ではない。

今回は、金融サービス事業の現状を振り返るとともに、その成長を支える原動力を探る。

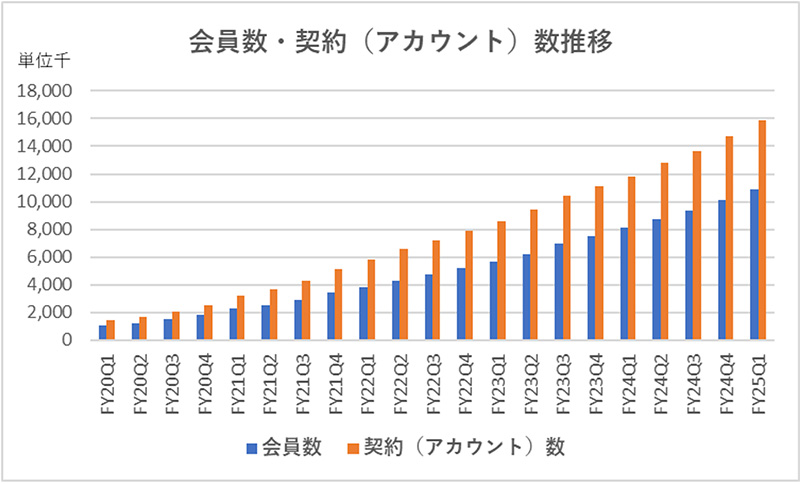

会員数・契約(アカウント)数:順調に拡大中

会員数の増加と共に契約(アカウント)数も順調な推移を見せている。

会員数1,092万人、契約(アカウント)数1,592万(2025年第1四半期末時点)

※ 契約(アカウント)数:ローン事業における融資契約数に加え、金融サービス事業における「預金」「投資」などの口座数やアカウント数、クレジットカードの発行枚数などを合算した数値。たとえば、1人の会員がローン1件、預金口座1件、投資口座1件を持っていれば、契約(アカウント)数は3。

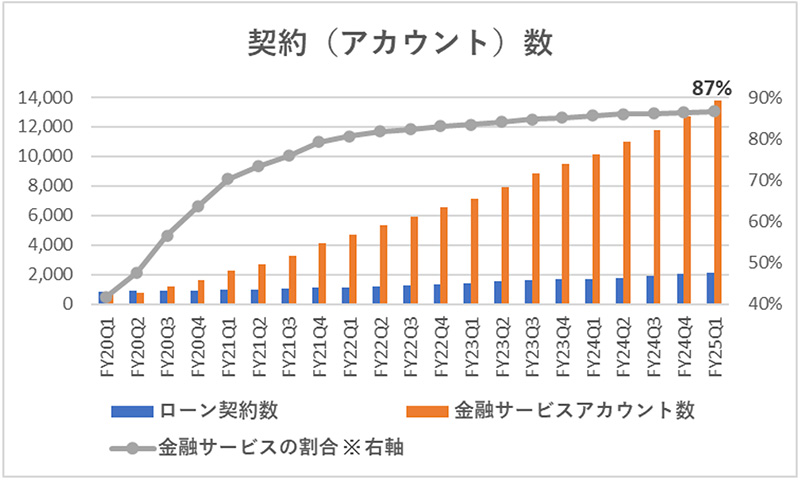

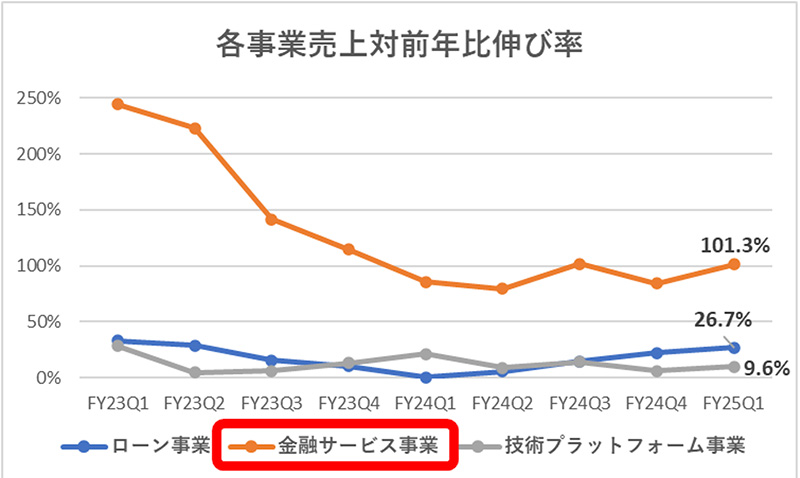

契約(アカウント)数の内訳をみると、金融サービス事業の伸び率が高く、年々その割合を高めている。

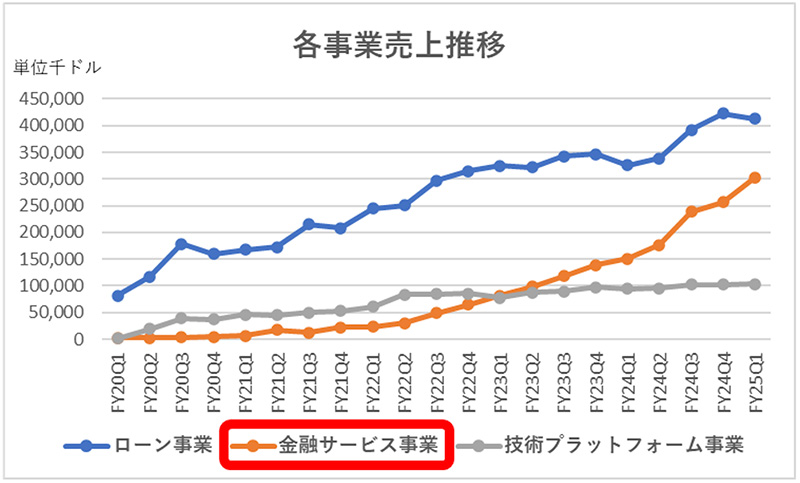

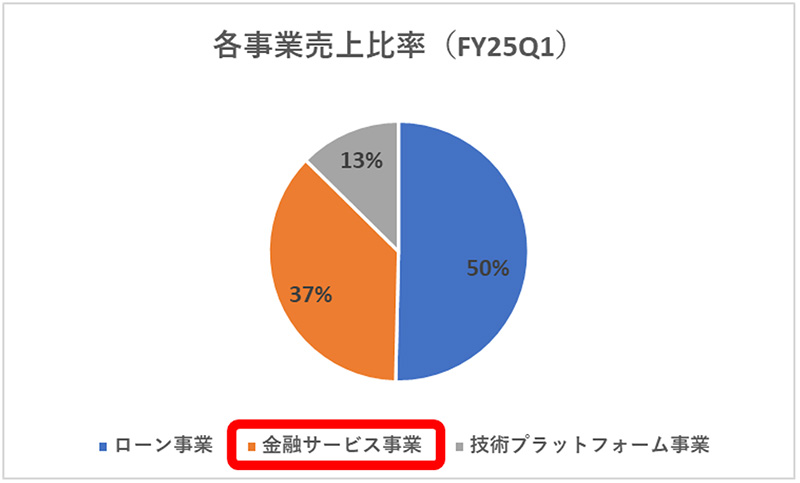

金融サービス事業売上:構成比37%、主力事業へ台頭

金融サービス事業のアカウント数の伸びに伴い、売上も堅調に推移し、2025年第1四半期時点で金融サービス事業が全体の売上に占める割合は37%となっている。

この伸びが継続すれば、2026年にもローン事業の売上を抜く可能性が高い。したがって、この金融サービス事業の売上動向を予測することは非常に重要である。

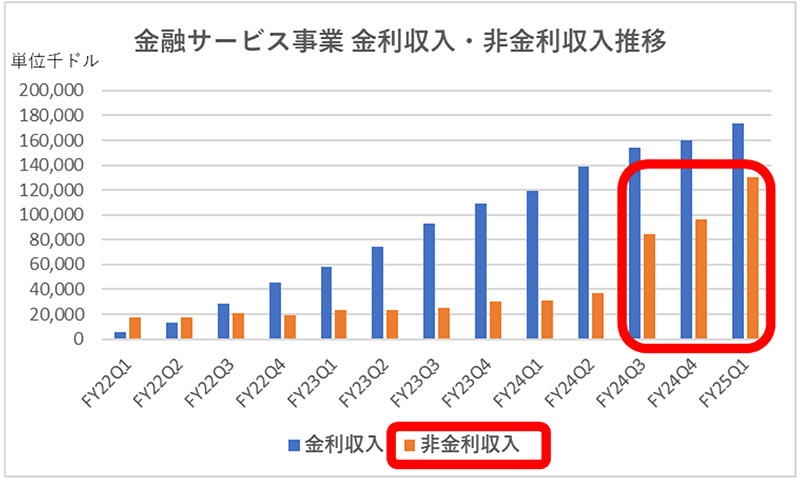

金融サービス事業 売上内訳:非金利収入が急成長

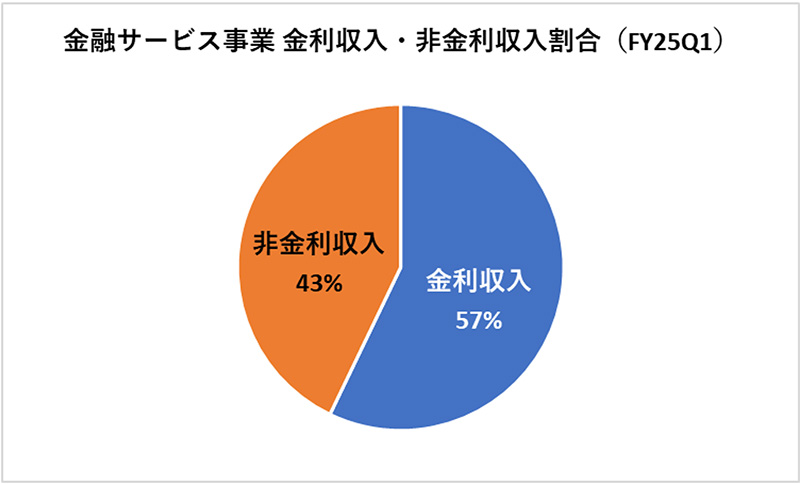

金融サービス事業の売上の内訳をみると、金利収入も堅調に推移する一方、2024年第3四半期以降、特に非金利収入の伸びが急加速し、その割合も高まっている(SoFiの売上は金利収入と非金利収入からなる)。

※ 2024年第1四半期は金利収入80%、非金利収入20%である。