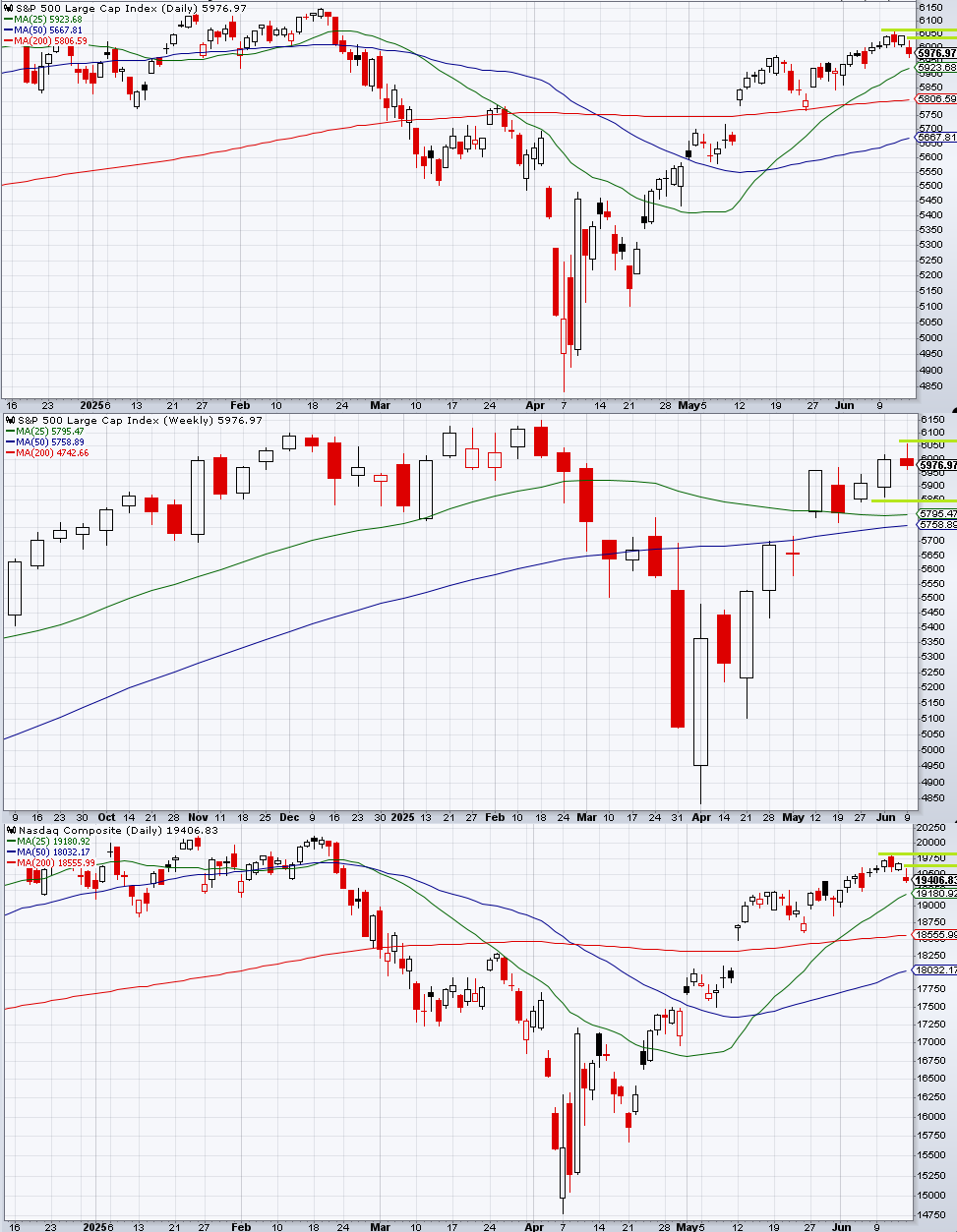

S&P 500はじり高が続いた後に地政学リスクで反落した。月曜6/9、火曜6/10は中国との通商交渉への期待でじり高となり、水曜6/11は警戒されていたCPIが弱めに出たことで一気にゴルディロックスが進みかけたが、イラン関連の地政学リスクの高まりを受けて高値から反落した。

もっともその勢いは木曜まで続かず、木曜は再び押し目買いが優勢になった。ここまで、TACOの流行から始まる押し目買いムーブはあまりにも強烈であった。

金曜は欧州時間に始まったイスラエルによるイランへの空襲のヘッドラインで指数は大きく安寄りとなり、一時は再び押し目買いが入ったものの、イラン側も報復の弾道ミサイル攻撃に出たことで再び売り直された。

以前にも取り上げたことがある、「ニュースが開けた下窓に個人投資家の買いが群がるパターンでは、前日比プラス域で更に上に飛ぶリスクは低いため、フラットに近付いたところは売り場にできる」パターンに近かったものの、さすがにフラットからある程度遠いところから売り直されている。原油が暴騰したことでリスクオフの金利低下にもならず、株式はアンチ・ゴルディロックス感が強まった。

過去のパターンでは2020年1月のイランによる在イラク米軍基地攻撃以来、中東方面の地政学リスクで下げたところは最終的には押し目に終わることが多く、より細かくは、先手側が攻撃し、後手側の反撃も行われ、それが弾着した時点で押し目買いを入れてもいいという経験則が知られている(先手側の攻撃で下げたところは、後手側の反撃が控えているのだから時期尚早である)が、金曜の午後遅くにそれをやって土日を跨ぐのはさすがに蛮勇ということなのだろう。現に土日の間に応酬は更に続いているが、今のところその拡大ぶりは限定的である。

もっともこの手の話は「遠くの戦争は買い」のような陳腐な格言を指して言っているのではない。「遠くの戦争は買い」なら株式市場の長い不調を招いた2022年2月のウクライナ戦争で既に戦死しており、まさか4歳以上の人間が2022年の経験を無視してこの格言を取り上げるはずがない。