本日は41歳、東京都の教育公務員(教師)の方から給与明細をいただきました。

議員など特別公務員以外の公務員給与明細を見るのは珍しいというか、教師のものを見るのは初めてなのでなんだかドキドキです…!

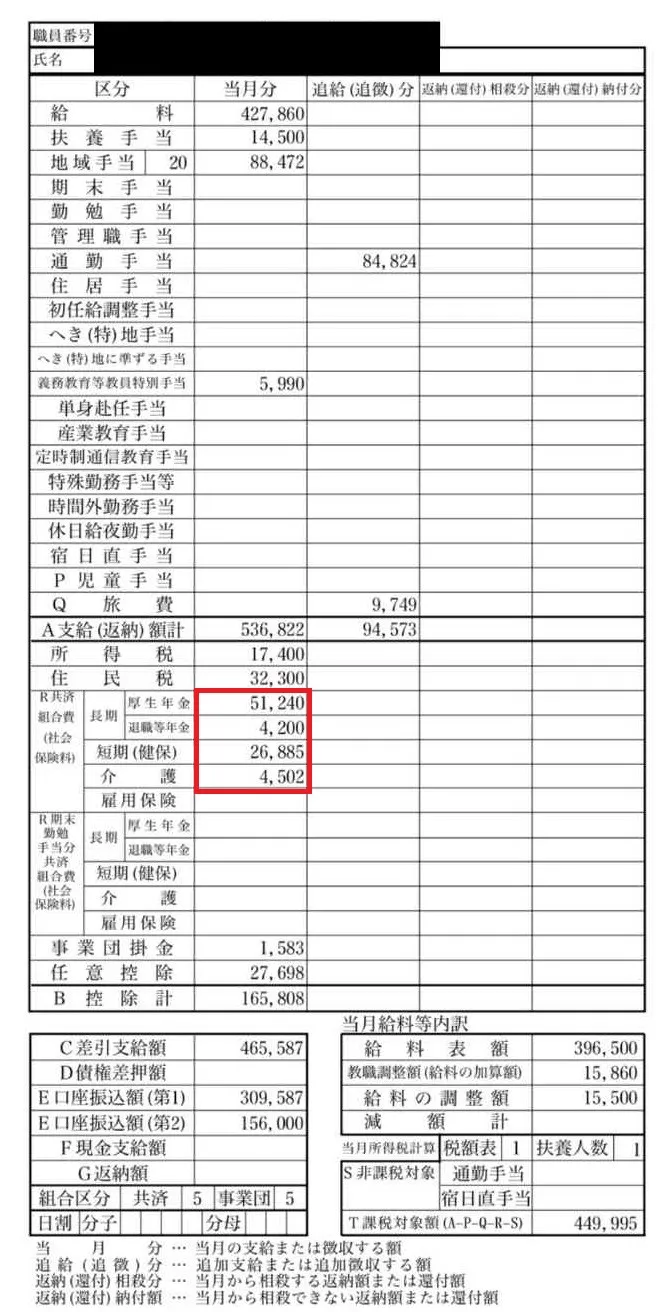

額面約53.6万円(+通勤手当)に対して、約16.5万円が税と社会保険料で引かれています。

最大の負担はやはり厚生年金で5.1万円。事業主負担分で実質この倍額ですから、高いですね。。

■

ここまで現役世代の社会保険料負担が高くなってしまったのは、少子化が最大の要因の一つであることは間違いありませんが、加えて我が国では「保険」の意義を間違えて拡大してきたことにあると感じています。

「保険」というのは「万が一」のリスクに備えるためのものです。

交通事故に対する自動車保険や、大病に備えるがん保険がわかりやすいイメージです。起こる可能性は低いけれど、起きてしまった時・大変な事態のために、みんなで少しずつ保険料を拠出しておく仕組み。

年金の本質も「長生き保険」で、みんなで保険料を拠出しあって、万が一想定より長生きをし過ぎてしまった人に保険金が出されるのが本来意義です。

「老化」そのものは万が一の事態ではなく、誰しもに必ず訪れるもの。

であれば一定の時期までは自助で備え、想定外の長寿に発動されるのが年金という位置付けであるはずです。

ところが日本では平均寿命84歳、健康寿命74歳という社会になっても、65歳から「長生き保険」の年金保険金が支給される。

万が一のリスクに遭った少数者ではなく、ほぼ全員が保険金を受け取るのですから、支える側・保険料を拠出する側の負担が莫大なものになるのは当然のことです。

■

医療保険も、まさに高額療養費制度のように、万が一の大病リスクに備えるためのもの。

ところが誰しもに訪れる加齢とともに普段の窓口負担が1割になったり、安く湿布がもらえる・マッサージが受けられるサービスにまで「保険」のお金を流し込んでいれば、保険料負担が重くなるのも当然です。