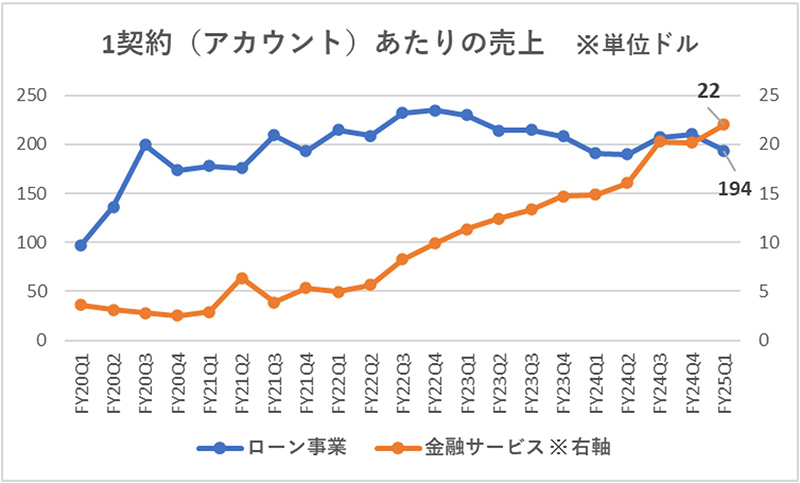

ここから、2030年の1契約(アカウント)あたりの売上は、ローン事業はおおむね横ばいのため200ドルとし、金融サービス事業は右肩上がりで推移しているため50ドルとする。(このあたりは感覚的なもので、あくまで参考値である。)

上記前提に基づくと、各事業における2030年の売上は以下となる。

・ローン事業:750万契約×200ドル×4=60億ドル ・金融サービス事業:1億4,250万アカウント×50ドル×4=285億ドル ※ 四半期売上を1年換算するため「×4」としている

売上合計:345億ドル

売上予測(技術プラットフォーム事業)

技術プラットフォーム事業の2030年の売上予測は、『SoFi「2026年EPSガイダンスの達成が見えた!?」(後編)』で見たように、2026年以降の成長率は加速するように思うため、15%とすると、2030年末の売上は約9億ドルとなる。

よって、売上を合計すると354億ドルとなるが、各事業セグメントに含まれる社内取引や調整項目5%とし、各事業の売上合計から差し引くと、340億ドルが2030年の売上となる。

Adjusted EBITDA予測

SoFiの長期利益率目標30%をあてはめ、Adjusted EBITDA100億ドルとする。

Adjusted EPS

2030年のAdjusted EBITDA100億ドルは、『SoFi「2026年EPSガイダンスの達成が見えた!?」(後編)』で算出した以下2026年のAdjusted EBITDA 15.8億ドルの約6.3倍となる。Adjusted EPSも同様にスケールすると仮定すれば3.5ドル(0.56×6.3)。そして、ここから株式希薄化を約20%織り込むとすれば、2030年のAdjusted EPSは2.8ドル程度となる。

上記試算には様々な前提があるため、精緻な予測はできないが、会員数5,000万人、会員あたりの平均契約(アカウント)数が3(現在の約2倍)になった場合、ざっくりとEPSは3ドル前後となった。