日銀の使命は物価安定であり、インフレ目標を実現することではない。政府が「物価高対策」と称して(無意味な)財政バラマキをやるより、まず利上げで物価を下げるべきだ。もし将来、物価が下がりすぎたら利下げすればいいのだ。

減税で「好循環」は起こらない今のようにインフレと財政不安が高まっているとき、財政赤字を増やすのは禁じ手である。消費税を5%も減税したら、インフレが加速するばかりでなく、赤字国債が毎年13兆円も増える。超長期金利はさらに上昇し、財政危機が深刻化するだろう。

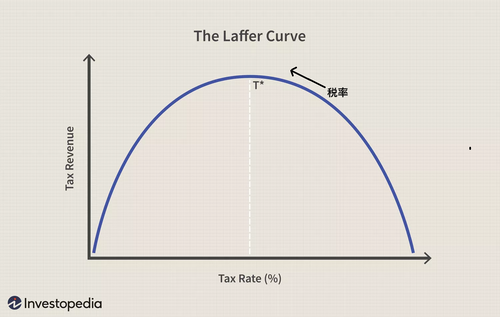

玉木氏のいう「消費税率を下げたら消費が増え、景気がよくなって消費税収が増える好循環」というのは、なつかしいラッファーカーブだが、これは日本では成り立たない。

ラッファーカーブ

消費税率が最適税率Tより高い場合には税率を下げると消費が増え、税収が増えるが、日本の消費税率10%はTよりはるかに低い。コロナのとき行われた欧州のVAT減税でも税収は大幅に減った。欧州の20%でも税率はT*より低く、減税で税収は減るのだ。

玉木氏の好きな「高圧経済」の景気のいい話は、選挙の街頭演説には向いているが、トランプ政権を見てもわかるように、無謀な大減税はアメリカ経済を危機にさらしている。

雇用改革とともに年金改革が必要だ中長期の政策として名目賃金を上げるために必要なのは、雇用を流動化する雇用改革である。人手不足でも賃金が上がらない最大の原因は、正社員の雇用保護が強すぎることだ。採用したら40年以上も解雇できない正社員は、人的投資としてリスクが高すぎる。

これを解決するために解雇の金銭解決ルールを25年前から経済学者が提案してきたが、連合が強硬に反対して一歩も進まない。

雇用を流動化するとき必要なのは、労働者の最低所得保障だが、いま国会に出ている年金流用法案は、最低保障にならない国民年金を延命するものだ。このような年金制度を変え、税(1階)で最低所得を保障するとともに、年金(2階)は段階的に民営化する抜本改革が必要である。