会員の伸びが極めて順調なうえ、知名度・評価が高まっている現状からも、困難な道とはいえ、決して不可能な目標ではないはずだ。

売上予測(ローン事業・金融サービス事業)①

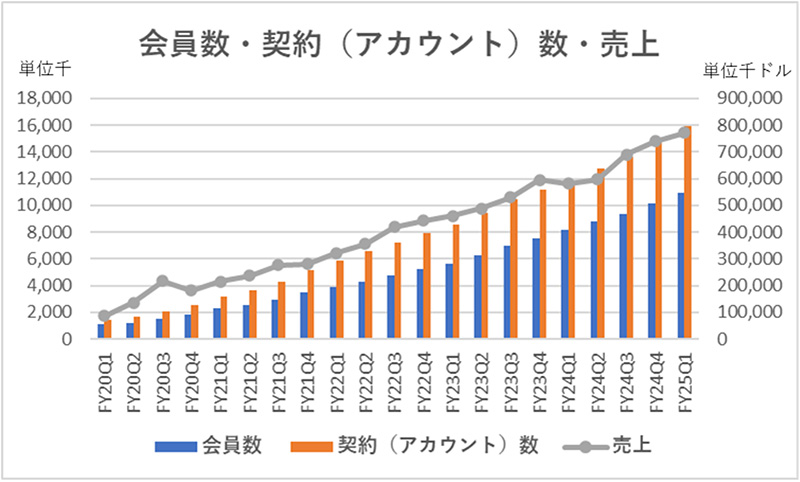

会員数の増加が売上に直結するのはローン事業と金融サービス事業である(技術プラットフォーム事業はB2Bのため、会員数増が売上に結び付くことはない)。

過去の実績をみると、ローン事業・金融サービス事業における会員増が契約(アカウント)増に、契約(アカウント)増が売上増になるという、高い相関関係が確認できる。

※ 契約(アカウント)数:ローン事業における融資契約数に加え、金融サービス事業における「預金」「投資」などの口座数やアカウント数、クレジットカードの発行枚数などを合算した数値。たとえば、1人の会員がローン1件、預金口座1件、投資口座1件を持っていれば、契約(アカウント)数は3。

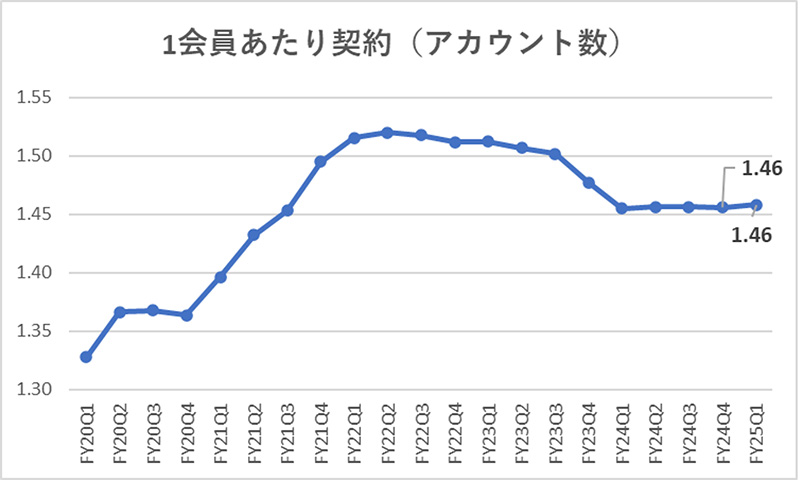

また、Anthony Notoは「5年後の会員を5,000万人」にするということに加え、会員あたりの契約(アカウント)数を平均3にしたいと述べた。

その会員あたりの契約(アカウント)数は現在1.46となっている。

現在1.46の平均契約(アカウント)数を3にするということは、1人あたりの利用は約2倍に、また会員数を5,000万人にするということは、2024年末の会員1,013万人の約5倍になる。

よって、単純に考えると、2024年時点のローン・金融サービス事業の売上23億ドルの約10倍230億ドルが2030年の売上の目安となる。そして、現在のSoFiは過去の記事でも触れたように「営業レバレッジ」が効いている状態なので、利益は10倍以上に増えることが予想される。

※ サービスごとに単価や利益率が異なるため、実際の売上は構成比や単価の変動によって上下する可能性があるものの、ここでは大まかな目安として算出。

ただし、上記では大雑把すぎるため、もう少し具体的にシミュレーションしてみる。