※ 学生ローンの急伸の要因については以前の記事の補足①をご参照ください。

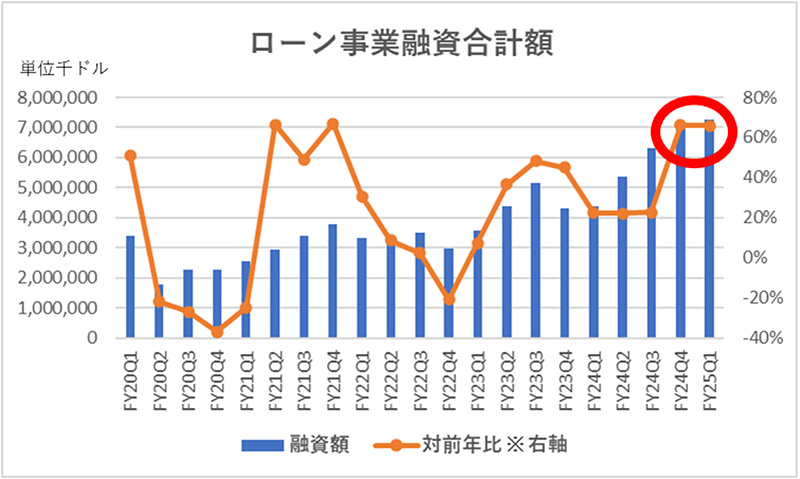

2024年第4四半期に始まったLoan Platform Business(LPB)も大きな威力を発揮し、2024年第4四半期以降、ローン事業における融資額が一段階上がったのがわかる(これらはローン事業の売上拡大に直結していく)。※ LPBのをご参照ください。

絶好調の金融サービス事業は、2026年にローン事業の売上を上回ると見られる。また利益率も急速に伸びている。金融サービス事業内で、まだ投資フェイズにあるクレジットカード事業は「年間1億ドル以上の損失を計上している」とCEO Anthony Notoが言う中でのこの利益は目を見張るものがある。

貢献利益:売上-変動費(仕入れ・送料・広告宣伝費など)。貢献利益を理解することで、どの事業がどれくらいの利益を生み、固定費の回収にどの程度役立っているかがわかる。(例:コーヒー1杯を500円で売る場合、コーヒー豆・カップ代などの変動費が200円であれば貢献利益は300円) 貢献利益率:貢献利益÷売上=(売上-変動費)÷売上

また技術プラットフォーム事業も先行きは明るい。

先日のJ.P.モルガン主催のイベントで、CEO Anthony Notoは、米国財務省によるDirect Expressにおける採用をはじめ、2026年第1四半期以降に収益化が見込まれる可能性が高い取引が10件程度あると述べている。よって、2026年以降、成長が再加速する可能性が高い。

まとめると、今後、SoFiの売上は加速していく可能性が高い。したがって、この0.55~0.80ドルというEPSは特別な要因に依存したものではなく、事業が順調に推移すれば、十分「実力で実現可能な水準」と読める。そして、この数値の実現性をまだ市場は織り込んでいないようにみえる。