(前回:SoFi「2026年EPSガイダンスの達成が見えた!?」(前編))

前編は、2025年EPSガイダンス0.27~0.28ドルの2倍~3倍にあたる2026年のEPS 0.55~0.80ドルが果たして実現可能か、成長率や利益率から逆算して検証した。結果、Adjusted EBITDA Margin(≒営業利益率)が高くなりすぎたことから後編ではその修正を図るため、売上の上昇余地を探る。

※ 前回同様、以下は「数あるシナリオの一つにしか過ぎない」ことはあらかじめご了承ください。

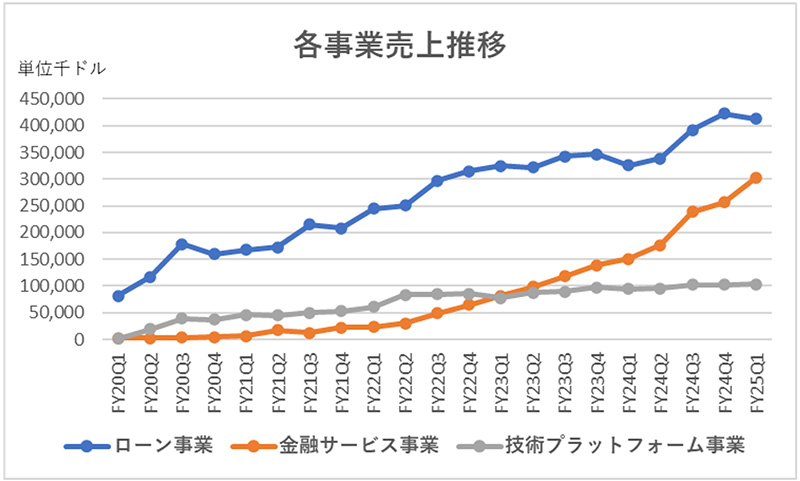

SoFiは、ローン・金融サービス・技術プラットフォームの3つの事業からなり、各事業の売上推移は以下のとおりとなる。

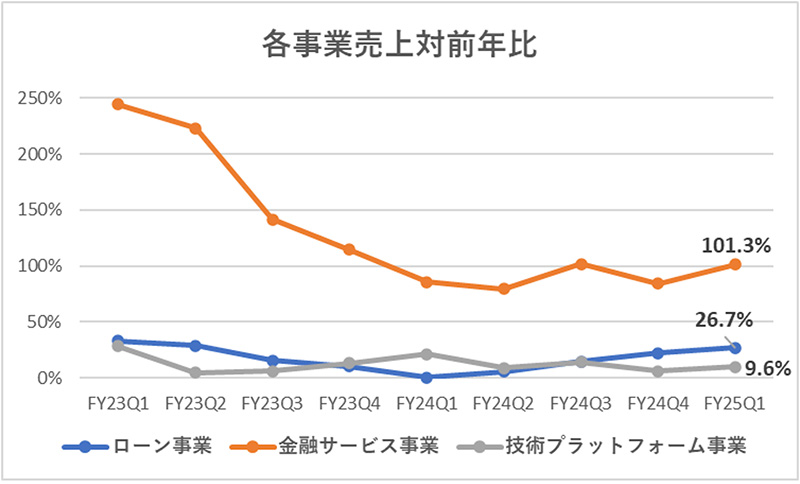

各事業の対前年比推移は以下のとおりで、ローン事業は成長が再加速。金融サービス事業は引き続き絶好調で、技術プラットフォーム事業は低位安定といったところだ。

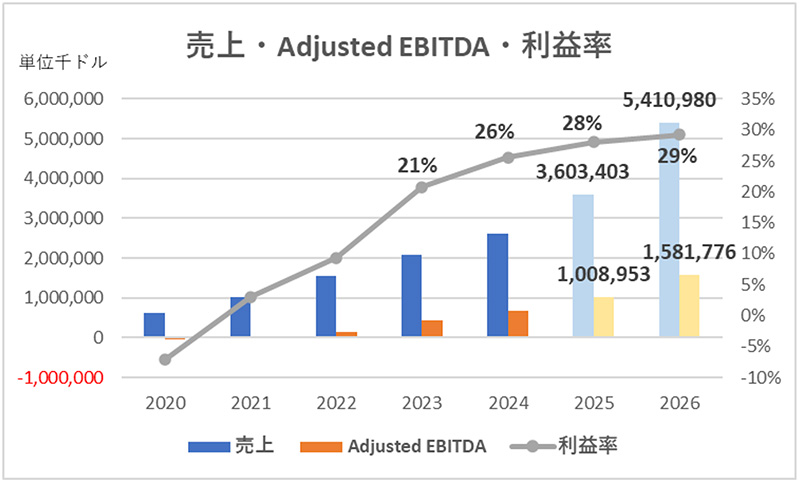

そこで、かなりアバウトになるが、年平均成長率をローン事業25%、金融サービス事業90%、技術プラットフォーム事業10%とし、その成長率が継続したと仮定すると、2025年・2026年の売上合計は36億ドル、54.1億ドルとなる(各事業セグメントに含まれる社内取引や調整項目を5%とし、各事業の売上合計から5%を差し引いた数値としている)。

なお、2025年のAdjusted EBITDA Marginが依然高すぎると判断し、それに伴う他の数値も修正した。それ以外は前回のシミュレーションをそのまま採用した数値とし、まとめると以下のとおりとなる。

前回より利益率の観点からも断然収まりが良い(まだツッコミどころも残るが、あくまでシナリオの一つとしてご容赦いただきたい)。

とはいうものの…、売上がこれほどまでに急伸するのだろうか?という疑問が沸き上がる。

しかし、売上が加速する兆しを見せ始めているのは事実である。

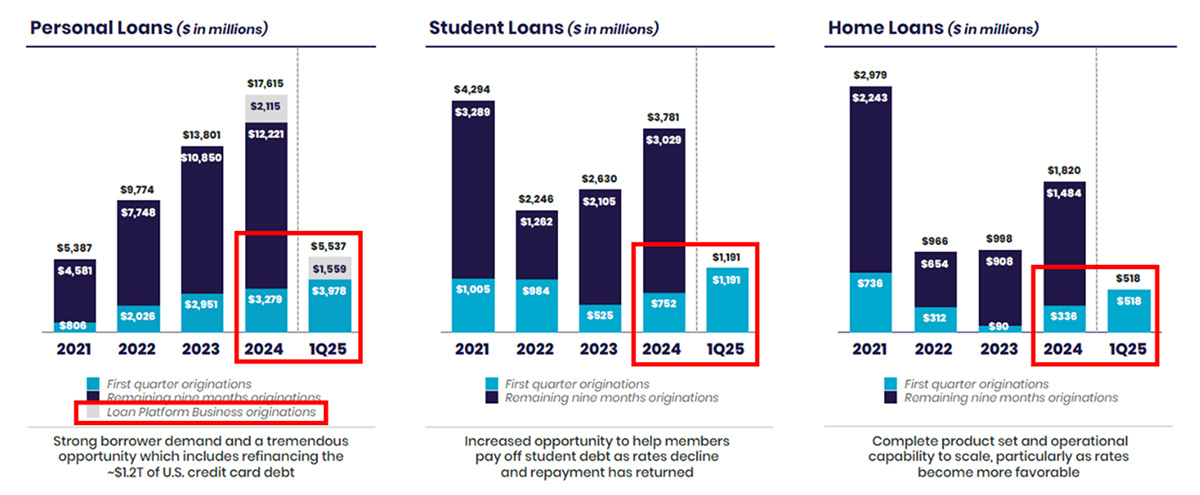

ローン事業の新規融資額は以下が示す通り、2025年第1四半期は2024年第1四半期と比較し、個人ローン・学生ローン・住宅ローンのすべてにおいて「5割以上」増えている。

2025年第1四半期決算説明会資料P16より