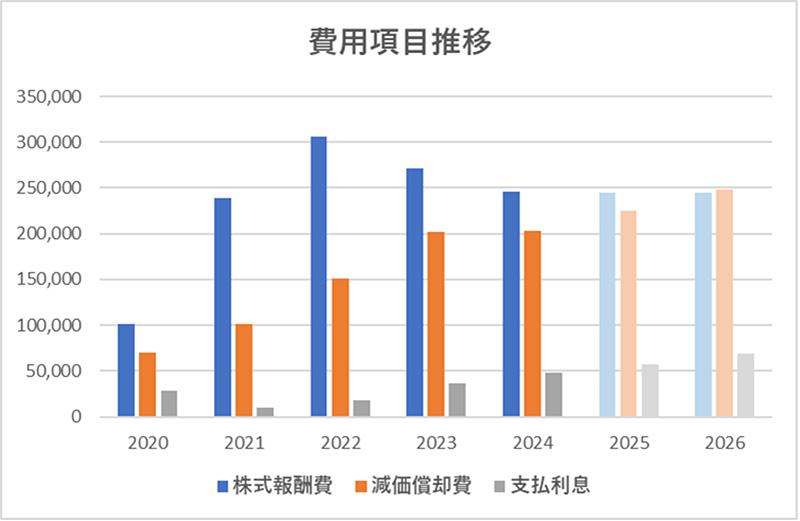

よって、今までと同様に2023年第1四半期→2025年第1四半期の年平均増減率を算出し、2024年の実績値から2025年・2026年の「株式報酬費」「減価償却費」「支払利息」を算出する。

そして、Adjusted EBITDAからこれら費用を差し引き、残った利益に税率26%を乗じるなどして、Adjusted Net Incomeを求めると、2025年・2026年のAdjusted Net Incomeは3.8億ドル・7.5億ドルとなる。

Adjusted EPS(調整後1株あたり利益)

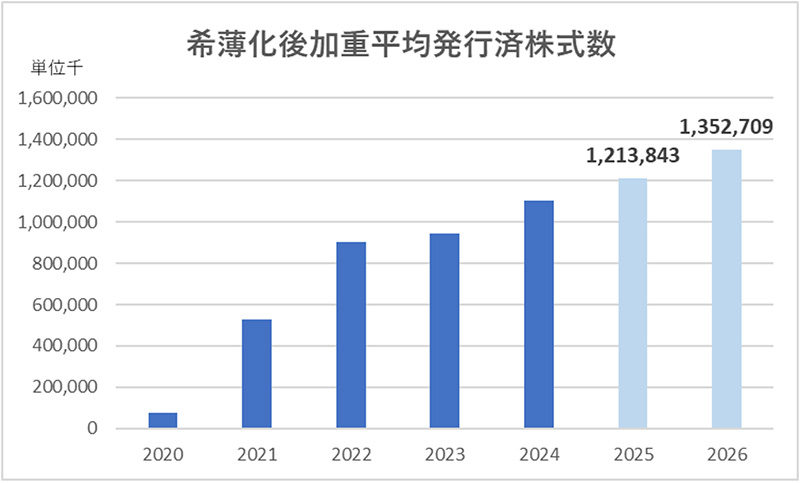

1株あたりの利益を求めるための株式数も同様に2023年第1四半期→2025年第1四半期の年平均増加率を算出し、2024年の株式数から2025年・2026年の株式数を求める。

最後にAdjusted Net Incomeを発行済株式数で割ると、2025年・2026年のAdjusted EPS は0.32ドル・0.56ドルとなり、2023年からの年平均成長率ベースで試算した結果、2026年EPSガイダンス0.55~0.80ドルの下限は達成可能と見込まれる。

わーい、やったー、めでたし、めでたし♪パチパチ、パチパチ♪…、

と喜ぶのはまだ早い。

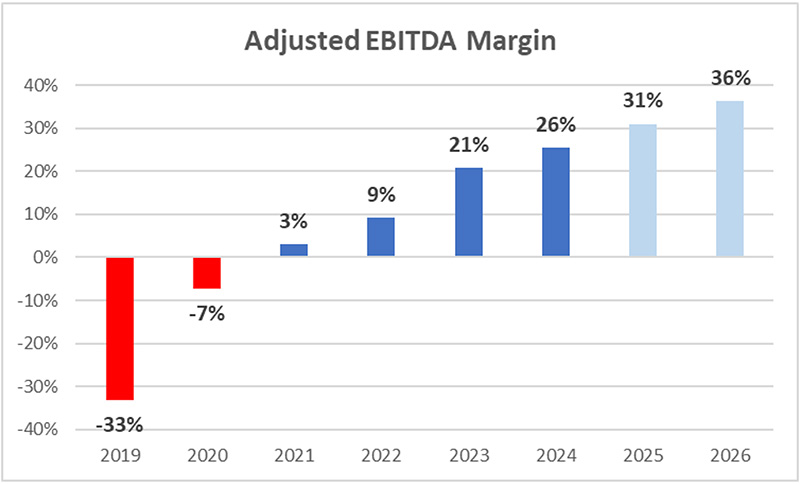

上記のAdjusted EBITDA Margin(調整後EBITDA利益率)を計算すると以下となり、年々利益率が上昇傾向にあるとはいえ、2026年の利益率36%はさすがに高すぎる(SoFiの30%という目標からも明らかに上振れしすぎである)。

※ 2024年までは実績。2025年・2026年は本稿の売上とAdjusted EBITDAより試算。

よって、売上のさらなる加速を模索する方が現実に近くなるため、次回は、売上がどの程度伸びる可能性があるのか、シミュレーションをさらに深めてみる。

(後編に続く)

P.S. Adjusted Net Incomeを求める際に使用した税率26%というのは2025年のガイダンスとして発表された税率を基にしている。しかし、2025年第1四半期の実効税率を計算すると10.9%となる。よって、実効税率が想定より低くなることで、Adjusted EPS(1株あたり利益)が押し上げられる可能性もあるが、これをあてにするのは賢明でないため、そのアプローチは採用していない。事実、SoFiも2025年の残り3四半期の税率を26%と見込んでいる。