(前回:SoFiの“売上以上に利益が伸びる”理由:2025年第1四半期決算を読み解く)

SoFiは2026年の1株あたり利益(EPS)を0.55~0.80ドルとするガイダンスを提示している。現在の株価は約13ドルのため、2026年の予想EPSに基づくPERで約16倍~24倍に相当するということになり、それほど割高には思えない。

しかし、2026年EPSガイダンス0.55~0.80ドルは、2025年第1四半期決算発表時に上方修正された2025年EPSガイダンス0.27~0.28ドルの2倍~3倍となる。この達成が果たして現実的なのか、検証してみる。

※以下は「数あるシナリオの一つにしか過ぎない」ことはあらかじめご了承ください。

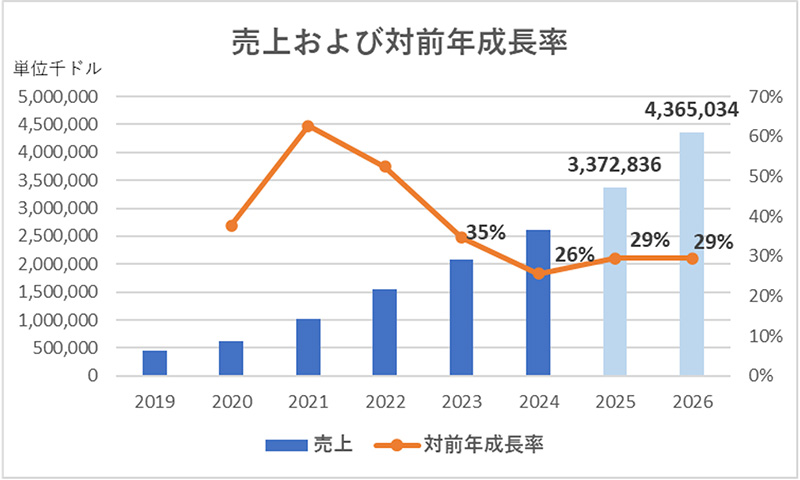

売上(Adjusted net revenue)

2023年第1四半期→2025年第1四半期の年平均成長率は29%である。これに基づき、2024年の売上実績から2025年・2026年の売上を算出すると、33.7億ドル・43.7億ドルとなる。

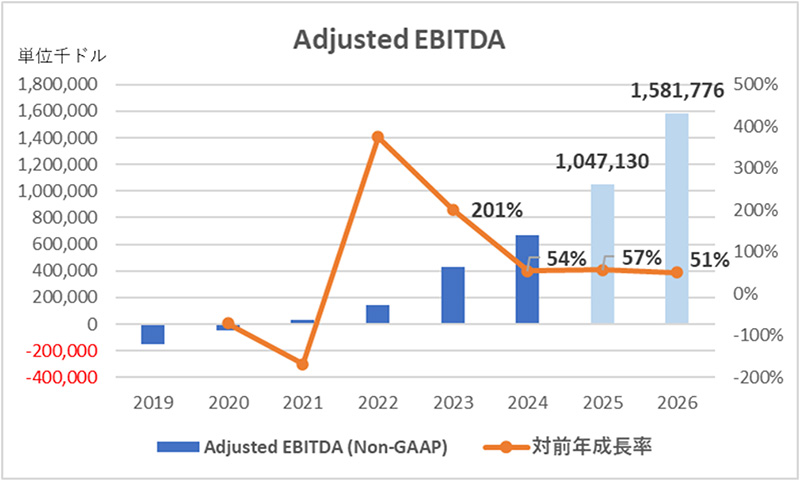

Adjusted EBITDA

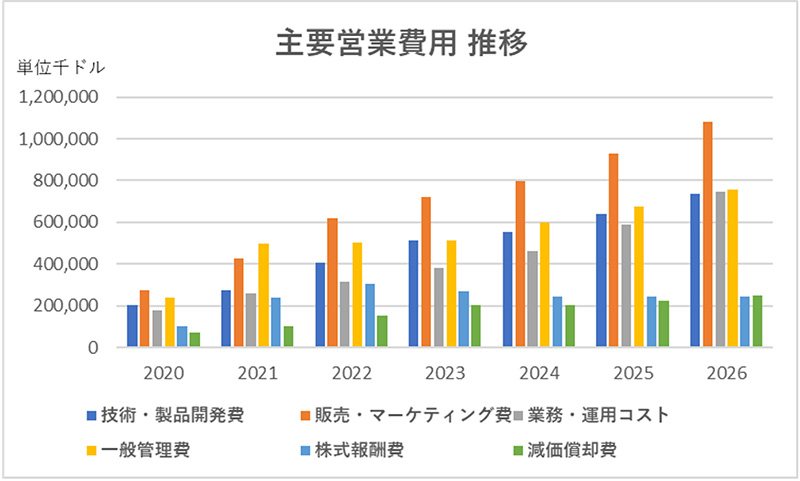

売上からAdjusted EBITDAを算出するには、まず各営業費用項目を計算する必要があるため、売上と同様、2023年第1四半期→2025年第1四半期の年平均増減率を算出し、2024年の実績値から2025年・2026年の各費用項目を求める。

※ 正確には上記数値に支払利息・貸倒引当金などを考慮する必要がある

そして売上から各種費用や調整項目を加味して算出した結果、2025年・2026年のAdjusted EBITDAは10.5億ドル・15.8億ドルとなる。

※ Adjusted EBITDA:企業の本業による収益力を示す指標で、利払い、税金、減価償却費、一時コスト(株式報酬や買収関連費用など)を除いた利益。日本の「営業利益」に近い性質を持つ

Adjusted Net Income(調整後最終利益)

Adjusted EBITDAから「株式報酬費」「減価償却費」「支払利息」「法人税」を差し引けばAdjusted Net Incomeが求められる(ほかにも細かな項目が存在しているが、この4つを押さえておけばおおむね問題ない)。