しかし民間の銀行は時価評価なので、保有国債に評価損が出ると、決算で報告しないといけません。大きな評価損が出ると取り付けが起こって金融危機になるので、日銀が緊急支援する必要が出てきます。

Q. 500兆円もお金を借りて大丈夫なんですか?今のようにゼロ金利なら問題ありませんが、当座預金の金利が2%に上がると、ゼロ金利の国債と逆ざやになります。この金利は上がった翌日から現金で発生します。つまり日銀は長期金利(国債)を超短期金利(日銀当座預金)に置き換え、財政リスクを増やしてしまったのです。

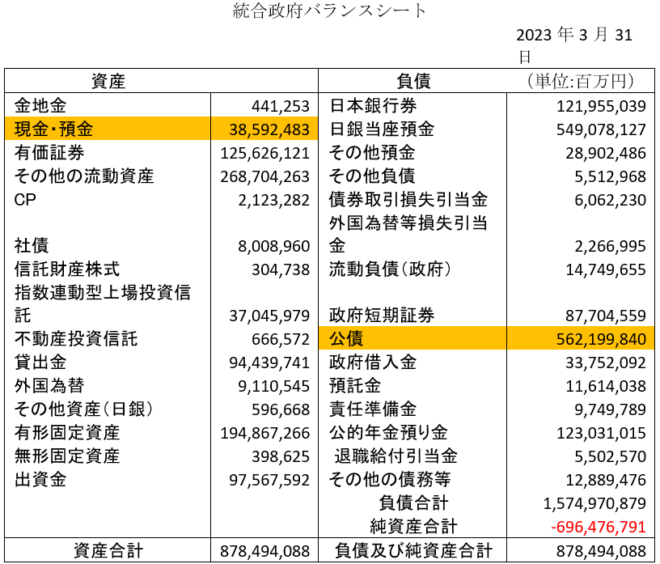

統合政府(政府+日銀)でみると、約700兆円の債務超過(資産より借金が多い)ですが、このうち550兆円が日銀当座預金です。

民間企業だと倒産しますが、日銀はお金を印刷できるので、資金繰りに困ることはありません。実務的には国庫納付金を払わず、それを担保にして一般会計から借りることもできます(FRBはそうしている)。

しかし日銀は独立採算なので、国債の金利より日銀当座預金の金利が高くなると逆ざやになります。国債がゼロ金利で付利が1%になると、毎年5兆円が出て行きます。これは国会で承認されない巨額の財政支出であり、政府の信認を傷つけてインフレや金融危機の原因になります。

Q. これから金利は上がるんでしょうか?長期金利は2%を超え、政策金利も1%を超えるでしょう。アメリカのように政策金利がどんどん上がると、日銀の財務リスクは大きくなり、ゼロ金利で資金調達してきた銀行や民間企業も苦しくなるので、影響は長期金利より大きいでしょう。

重要なのは為替への影響です。去年までは日銀がYCC(長短金利操作)で国債金利をおさえていたので、外資は買わなかったのですが、植田総裁になってから海外の投機ファンドが多額の日本国債を空売りし、円安を加速しています。日銀にとっては、これが一番てごわい敵でしょう。