民間の当座預金には金利がつきませんが、超過準備には金利がつきます(これを付利といいます)。これが民間の短期金利を誘導する政策金利で、今は0.5パーセントの金利がついているので、日銀は年間3兆円の現金を民間の銀行に払っています。

これが民間の短期金利(翌日物コールレート)を誘導する政策金利です。これがプラスのとき日銀当座預金の付利がゼロだと、民間の銀行は日銀当座預金を減らして市場で貸すので金利が下がり、付利のほうが高いと日銀当座預金が増え、資金が不足して市中金利が上がるので、付利は政策金利と同じにしないといけないのです。

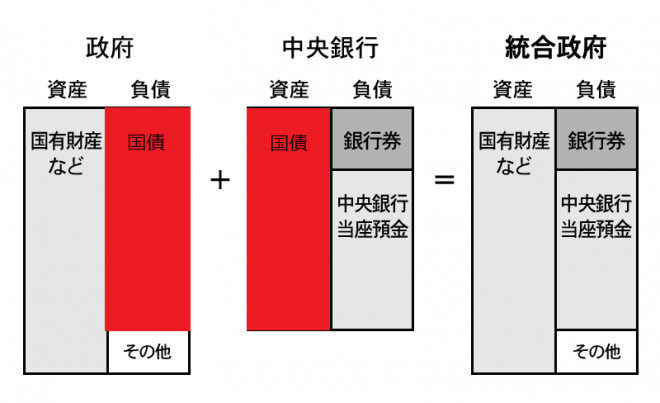

Q. 日銀はその当座預金で何を買ってるんですか?ほとんどは国債です。550兆円も保有しています。政府と日銀を合計した統合政府で考えると、国債と日銀当座預金は政府債務という意味では同じですが、国債は長期金利、日銀当座預金の付利は金利が上がった翌日から金利支払いが発生する超短期金利です。

日銀が国債をすべて買い取った場合の統合政府のバランスシート

統合政府で考えると、10年物国債の金利は10年間おなじですが、日銀当座預金の付利は政策金利が上がった翌日から上がるので、日銀は長期の金利リスクを超短期のリスクに置き換える危険な運用をしていることになります。

上場投資信託(ETF)も買っていましたが、植田総裁になってからやめました。日銀が普通の金利操作で買うのは短期国債で、長期国債をGDPを超えるほど保有している中央銀行は、世界にもありません。

Q. 国債が返せなくなることはあるんですか?日本では考えられませんが、問題はデフォルト(お金を返せないこと)ではありません。金利上昇で政府の国債費(金利支払い)が増え、財政危機になることです。これは自国通貨だろうとなかろうと同じです。

長期金利が上がると、低金利で発行された国債の価格が下がって評価損が出ますが、日銀は国債を売らないので、損失は実現しません。日銀の資産は買ったときの原価で評価するので、含み損を考える必要はありません。