SoFi(SoFi Technologies, Inc.:ティッカー「SOFI」)の2025年第1四半期決算発表を振り返る(SoFiの会社概要はこちらをご参照ください)。

端的に言えば、力強い業績で、2025年の通期ガイダンスも上方修正される結果となった。

以下は「2024年実績」「2025年の上方修正後の新ガイダンス」「2024年から2025年の成長率」をまとめたものであるが、どの数値も堅調に伸びている。

※ 各項目の正確な定義は文末の用語補足説明に記載

そのなかでも特に注目すべきは、売上から最終損益に至る各段階で、成長率が段階的に高まっている点だ。

※ Adjusted EPS(1株あたり利益)の成長率は80%台(ex.0.27÷0.15=80%成長)とより高くなるが、これは株主資本構造に変化があったためである。発行済株式数が同じであれば、最終利益以上に1株あたりの利益が伸びることはないため、誤解を招く可能性があることから上記表に1株あたりの利益に関する数値は入れていない。

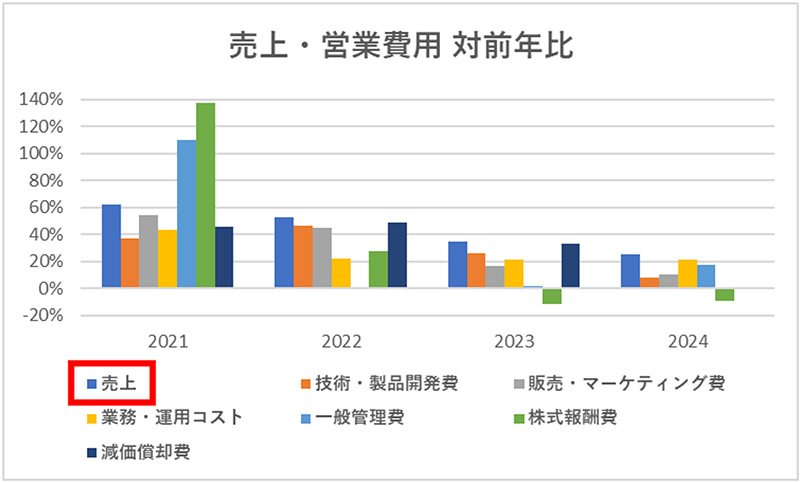

これは成長の波に乗ったテクノロジー企業などにしばしば見られることだが、売上の成長率と同率で費用が伸びないことから起きることで、SoFiも同様の好循環に入っている。

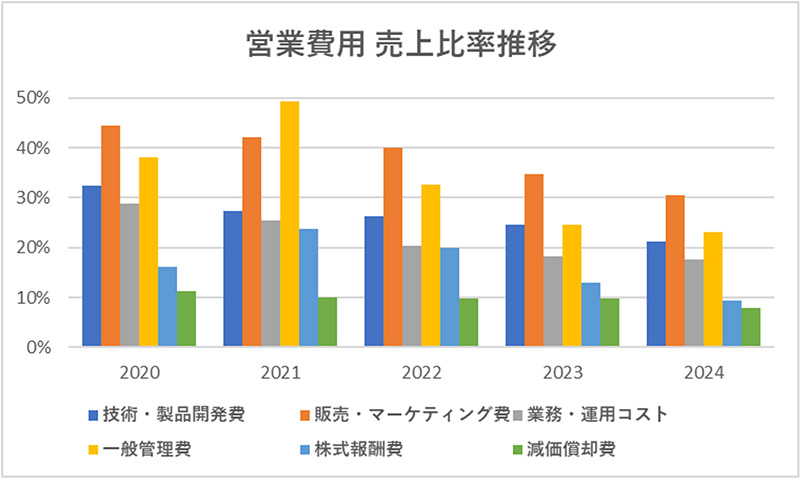

具体的に、2020年以降の各営業費用の売上に対する比率を一覧にすると、近年は低下傾向にあることが確認できる。

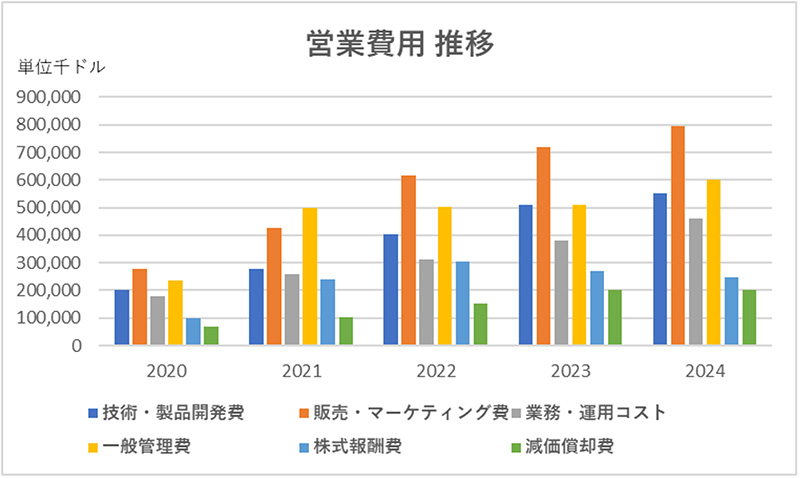

もちろん各項目の「絶対値」は増えているものが多い。

しかし、売上の伸びが費用の増加を「相対的に」上回っているため、結果として利益が売上以上に増える──いわゆる「営業レバレッジ」が効いている状況だ。

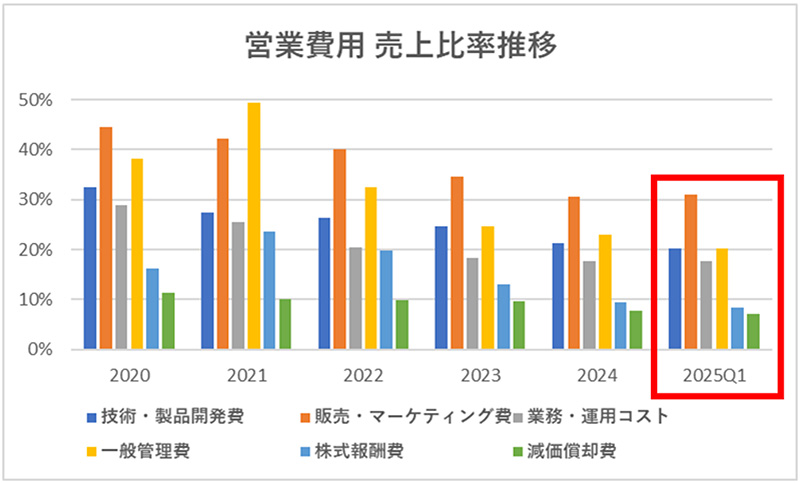

そして、この「営業レバレッジ」は2025年第1四半期も継続し、2024年通期と比較した場合、2025年第1四半期における各費用の売上比率は、販売・マーケティング費がわずかに上昇した以外はすべて低下している。

また、株式発行数の増加も落ち着いており、株式希薄化リスクについて過度に懸念する必要はない。

発行済株式数の増加率は2021年から2022年は71%、2022年から2023年は4.9%、2023年から2024年は13.9%