「低金利やゼロ金利の時代が続いたので、感性が鈍くなってしまったのではないか」 pic.twitter.com/RcGBq4VBqk

— Chum(ちゃむ) (@ca970008f4) May 12, 2025

買い手のつかない国債は、日銀が買い取るしかない。これは2022年末の黒田日銀と海外ファンドの戦いと同じである。日銀が円債を買う資金は無限にあるが、買い取りで大量のマネーが供給され、インフレが起こる。

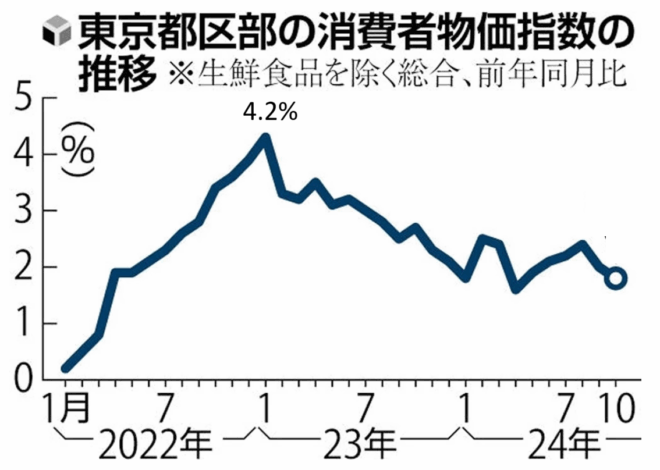

このときは日銀が約23兆円のマネーを供給したため、円安もあいまって消費者物価指数(東京都区部)は4.2%と急上昇した。日銀は結局、YCC(長短金利操作)の目標を修正し、2023年には事実上YCCをやめた。

問題は日銀の財務ではない今後、海外ファンドがアタックして来るときは、こんな規模ではすまないだろう。危険なのは国債の暴落で政府の信認が毀損され、トラスショックのような混乱が起こることだ。日本の財政状況は、2022年のイギリスよりはるかに悪い。

日銀が国債を買い取ると評価損で債務超過になるおそれがあるが、日銀の資産は時価評価しないので大した問題ではない。日銀当座預金と逆鞘になると危険だが、ETFの含み益があるので資金繰りは心配ない。

問題は金融村である。銀行や生命保険は日銀の500兆円とほぼ同額の資産をもっており、その大部分はゼロ金利の国債である。長期金利が上がると国債価格が下がり、巨額の評価損が出る。40年債の価格は半分以下になった。

40年国債(13回債)の価格の推移。価格の低下の激しさが分かります。 pic.twitter.com/xFQdmJyIbg

— 服部孝洋(東京大学) (@hattori0819) May 9, 2025

国債バブル崩壊は確率の低いテールリスクだが、インフレの最中に国債を大量発行する政府は(トラスと同様)頭がおかしいと思われてもしょうがない。1990年代の不動産バブルの清算では約100兆円の資産が失われたが、国債バブルの崩壊で失われるのは資産だけではなく、日本政府への信頼である。