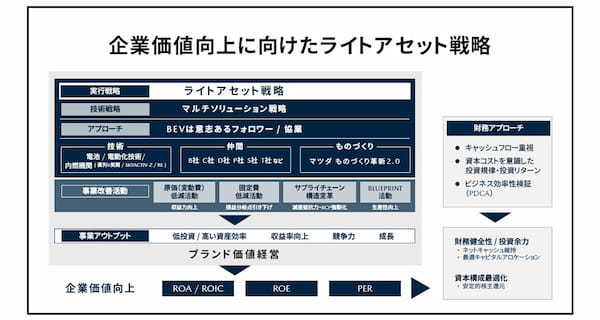

マツダは2025年3月18日、2030年に向けての電動化戦略について、「ライトアセット戦略」を発表した。

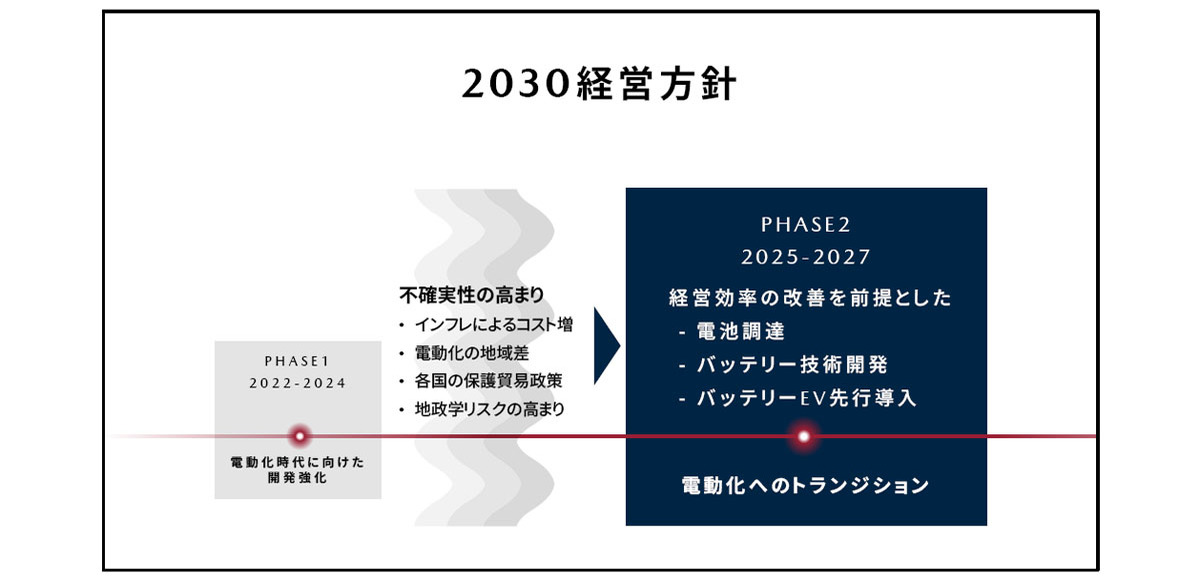

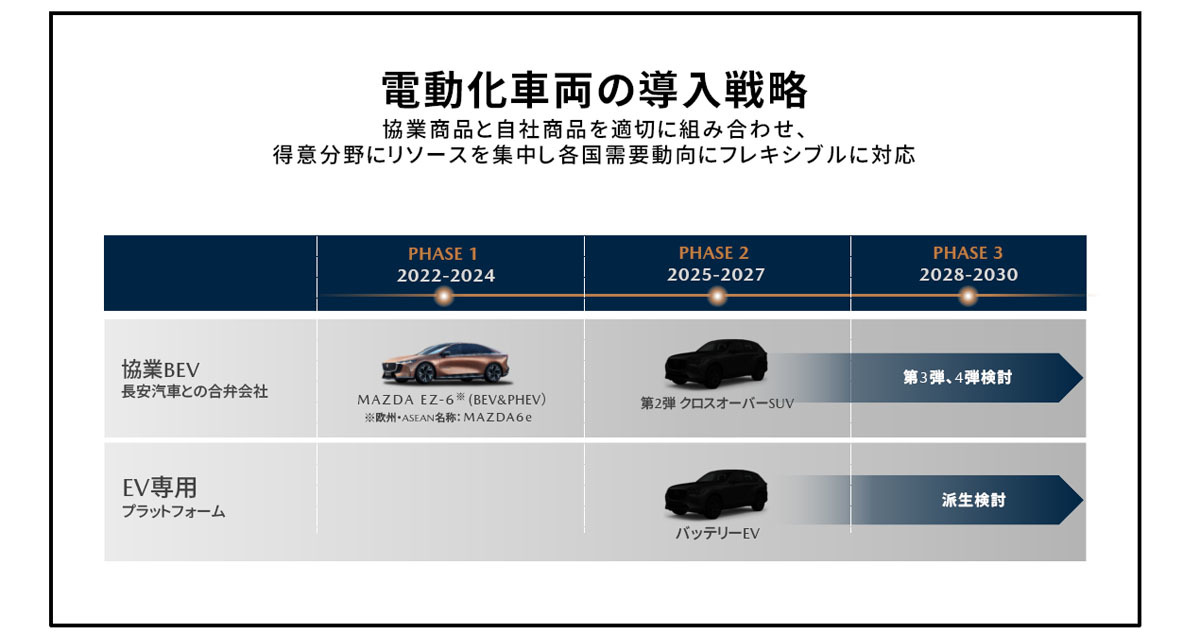

マツダはこれまでの電動化戦略では、第1段階(2022年~2024年)では電動化への準備と投資のための収益増大期とし、第2段階(2025年~2027年)は電動化への着手と拡大、第3段階(2028年以降)ではEVへの本格参入というロードマップを示していた。

大幅な投資の圧縮

そしていよいよ2025年から第2段階を迎えることになるが、第1段階でのラージ商品群の投入による収益の拡大という点では、想定をやや下回っているのが実情だ。

さらに、世界的なインフレによる投資コストの増加、地域ごとの電動化状況の違い、そしてトランプ政権により関税引き上げなど、保護的通商政策、経済安全保障、地政学的リスクの高まりなど、多くの不確実性が拡大してきている。

とくにマツダにとって、メキシコ工場からの対米輸出では25%の関税案が浮上しており、また日本からの対米輸出に対する関税の引き上げ案も浮上してきており、直面する課題はきわめて大きい。

こうした厳しい状況に適応するための戦略が、今回発表された「ライトアセット戦略」で、その基本は、投資金額の抑制が柱になっている。

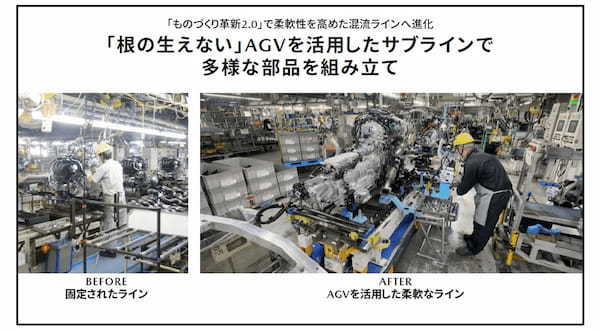

一方で、商品戦略はトヨタと同様、マルチソリューション戦略を選択しており、内燃エンジン車、マイルドハイブリッド、PHEV、そしてEVをラインアップするとしている。この戦略を実現するためには、既存工場を使用する混流生産のさらなる効率化、開発工程の時間短縮と効率化を行なう必要がある。

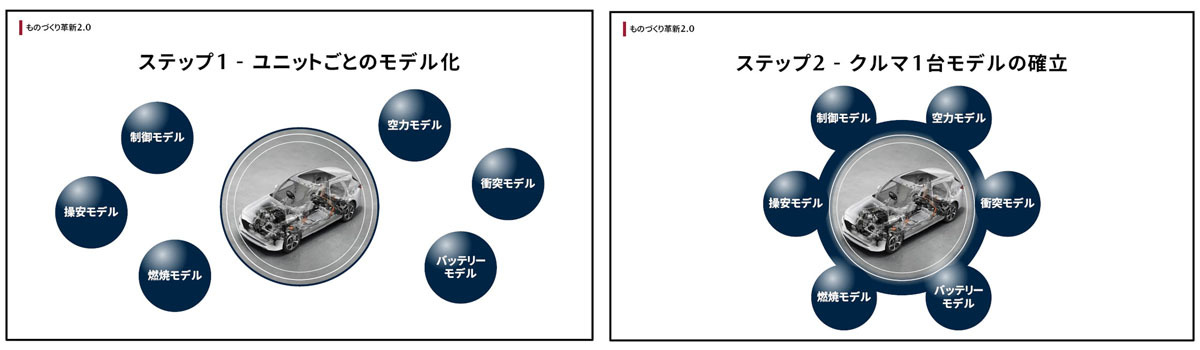

この高効率化によるコスト低減を「マツダ ものづくり革新2.0」と名付け、総合的なモデルベース(車両、部品、システムの数値データ化)開発の拡大、サプライチェーンから生産までのモデルデータの共有など、サプライチェーン、バリューチェーンの最適化を含めた構造的原価低減で1000億円、デジタル化、MBD化に関わる固定費を約1000億円削減するとしている。

EV戦略

EV開発に関しては、「意志あるフォロワー」に徹することで、EV開発の最前線には立たないことに決め、当初想定していたEV用バッテリー開発のための投資7500億円(当初は5000億円を想定していたがインフレなどにより7500億円に増大)を現時点で4000億円弱に抑制することとした。

マツダは岩国市に自社用のパナソニック・エナジー製のリチウムイオン・バッテリーの生産を決定しているが、グローバル市場向けEV用バッテリーは、協業先の中国・重慶長安汽車の中国製バッテリーの調達(CATLとBYD)に依存することで、投資額を半減させることがでるわけだ。

言い換えれば、マツダのグローバル市場向けのEV車種の約半数は重慶長安汽車製で、このE中国製EVはソフトウエア・ディファインド・ビークル化や先進ADASを実現しており、グローバル市場で競争力があると考えられ、ヨーロッパ、アジア市場に展開することになる。

なお重慶長安汽車との共同開発EVの第1段は「EZ-6」で、すでに中国市場に投入している。そして、まもなくヨーロッパ市場、アジア市場にも「6e」として導入され、さらに第2弾となるSUVモデルやPHEVモデルも計画されている。

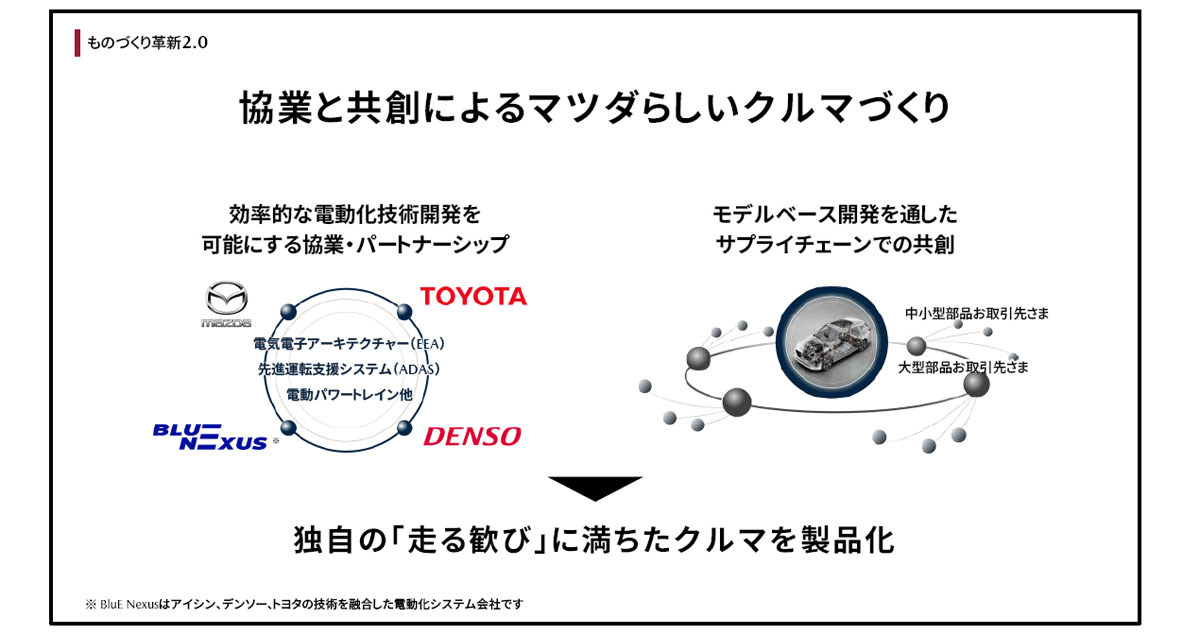

また、マツダが独自開発する国内、アメリカ市場向けのEV用電子プラットフォームは、トヨタの車両OS、e-アクスルはブルーネクサス(デンソー、アイシン、トヨタ合弁)製、運転支援システムはデンソー製とするなどトヨタ・グループ内での資源を活用することになり、開発コストを圧縮する方針だ。

さらに独自EVは、フレキシブルなEVプラットフォームを採用し、多様なバッテリーの搭載に対応できるようにするとしている。

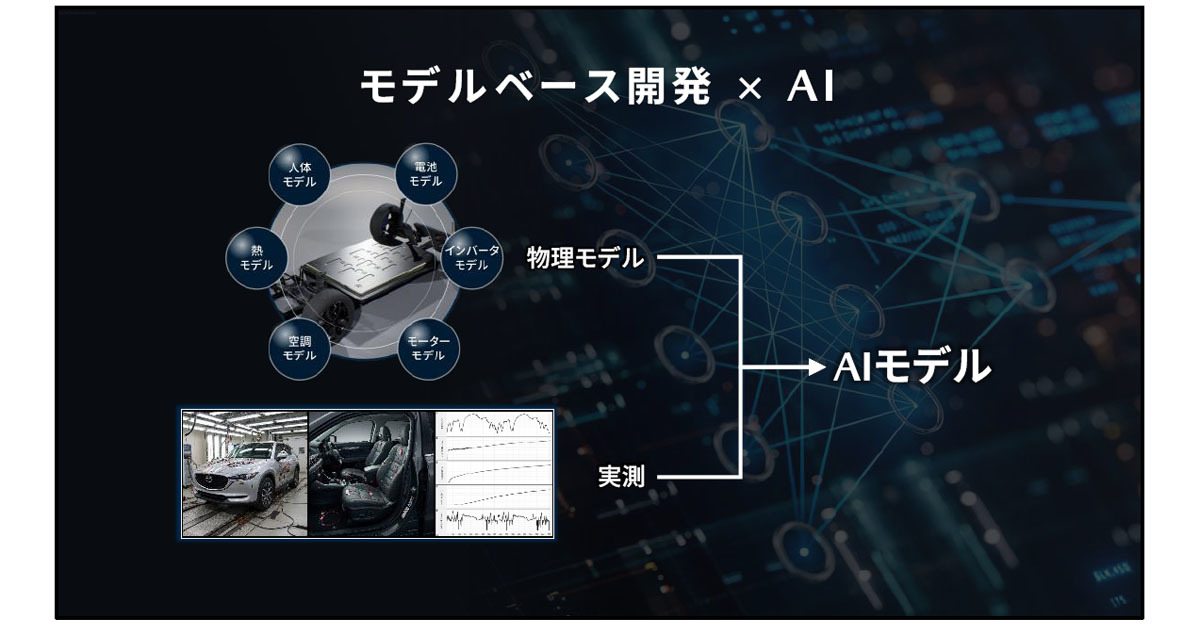

また、EVの車両開発だけでなく、バッテリーに関してもモデル化を推進する。加えて複雑な制御が必要なバッテリー/車両の温度コントロールやバッテリーの組成などにはAIモデル化も推進するという。

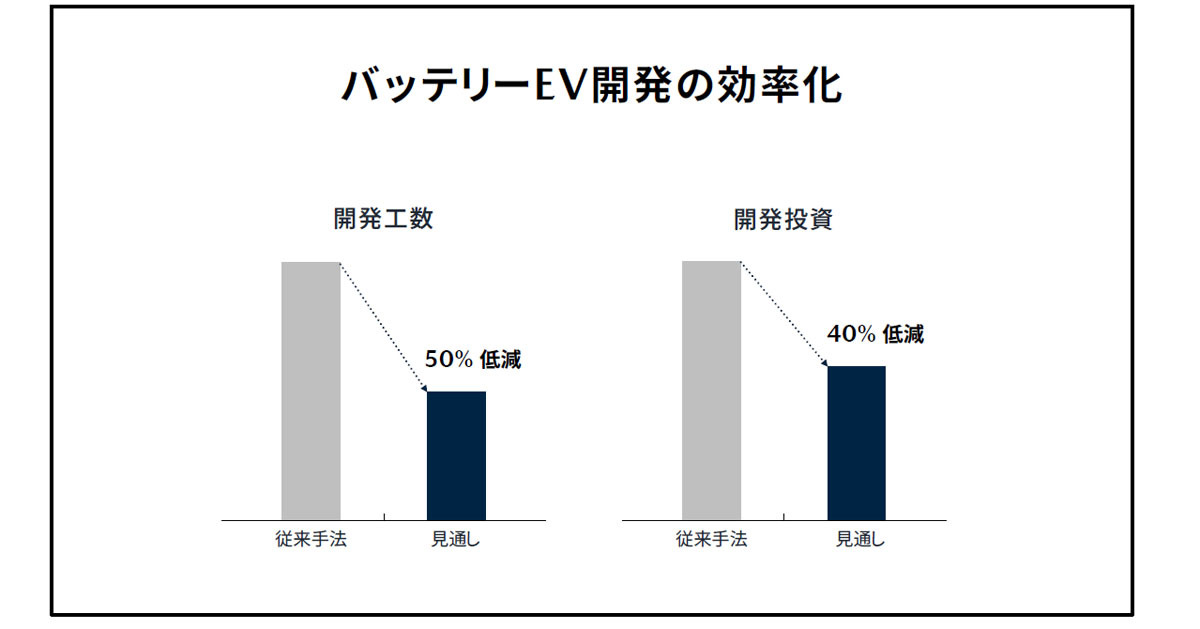

これらにより、2022年時点での電動化のための総投資額2兆円を、1.5兆円に圧縮できるとしている。また、EV開発では、開発工数は従来予想の50%、開発投資は約40%低減させるとしている。