ニュースで年金問題が多く取り上げられ、資産形成として投資が注目されている。投資といえば投資信託や株式の購入が一般的だが、そもそも投資信託とは何なのだろうか。今回は投資信託の基本から、リスクや選び方などを紹介する。これから投資を始める人だけでなく既に投資を始めている人も参考にしてほしい。

目次

1.投資信託とは

2.投資信託の仕組み

3.投資信託が破綻した場合の資産は

4.投資信託の値段(基準価額)

5.投資信託の4つのメリット

6.投資信託の2つのデメリット

7.投資信託にかかる手数料は3つ

8.投資信託の分配金

9.投資信託の制度上の種類

10.株式投資信託と公社債投資信託にかかる税金の違い

11.iDeCo(イデコ)やNISAを利用

12.投資信託のリスク

13.投資信託の投資先リスクを比較

14.投資信託の3つのリスク要因

15.分散投資でリスクを軽減

16.投資信託説明書と運用報告書

17.投資信託の購入方法

18.投資信託の換金方法

19.投資信託の選び方

20.投資信託とETF(上場投資信託)の違い

21.投資信託を選ぶときは必ず目論見書を確認

1.投資信託とは集めた資金を運用の専門家が投資・運用する金融商品のこと

投資信託は投信やファンドとも呼ばれる金融商品で、投資家たちから集めたお金を一つの大きな資金にして、運用のプロ(ファンドマネージャー)が株式や債券などに投資・運用する。

資金を何に投資するかは、投資信託ごとの運用方針に基づいて行われる。その運用成績が良ければ、投資信託を保有している投資家は利益を得る可能性が高くなり、運用成績が悪ければ損失を出す可能性が高くなる。

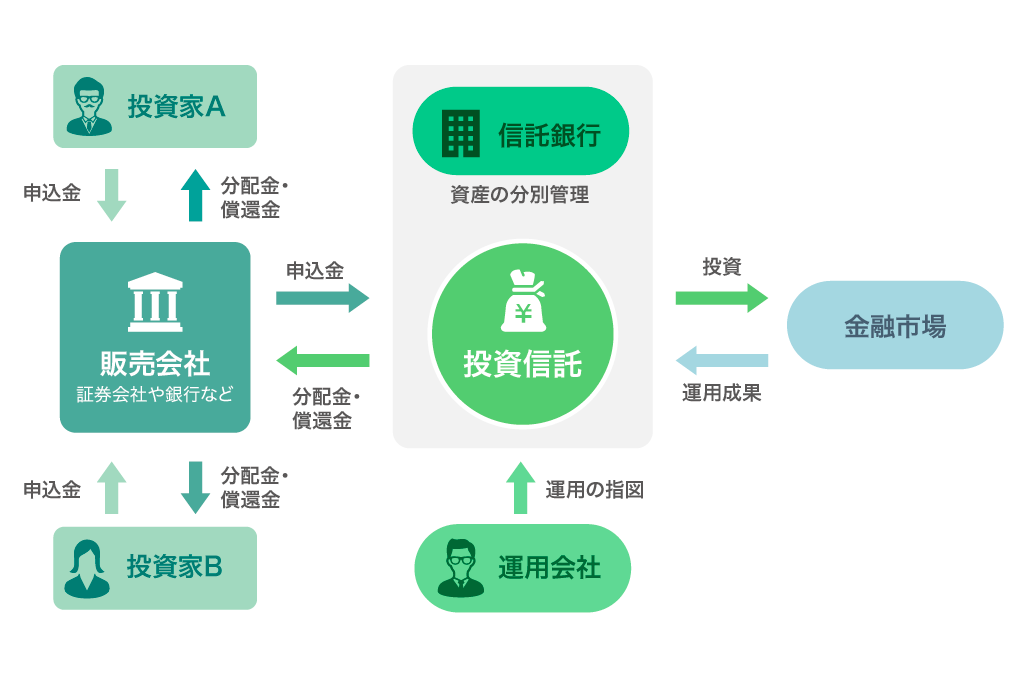

2.投資信託の仕組み——集められた資金が信託銀行に保管・運用される

投資信託は「運用会社」が市場のニーズなどを基にコンセプトや方針を決めて作られる。作られた投資信託は、証券会社や銀行などの「販売会社」により販売され、投資家から資金を集める。集められた資金は、資産管理を行う「信託銀行」に保管される。

運用会社は、資金を何にどうやって投資するかを信託銀行へ指図する。信託銀行は運用会社の指図を受けて株や債券などの売買を行う。

3.投資信託の資産は販売会社、運用会社、信託銀行が破綻しても守られる

投資信託は、販売会社、運用会社、信託銀行によって成り立っているが、仮にそれらの会社が破綻した場合に投資した資産は守られるのか。結論から言えば、販売会社、運用会社、信託銀行のどれかが破綻しても、資産は保全されることになる。

3-1.販売会社が破綻したら別の販売会社へ移管される

販売会社が破綻した場合、信託銀行が管理している投資信託の資産に影響はない。販売業務は別の販売会社へ移管され、移管先の販売会社で引き続き取引を行うことができる。

3-2.運用会社が破綻したら別の運用会社へ引き継がれるか繰上償還される

運用会社が破綻した場合も、販売会社の破綻と同様、資産は信託銀行が管理しているので影響はない。投資信託の運用業務が別の運用会社へ引き継がれるか、繰上償還(当初の予定より繰り上げて運用が終了させて返還)されることになる。

3-3.信託銀行が破綻したら別の信託銀行へ移管されるか換金される

投資信託の資産は信託銀行自身の資産とは別に管理することが法律で決まっている。そのため、信託銀行が破綻した場合でも資産は保全される。投資信託の資産が別の信託銀行へ移管されるか、解約により換金される。

4.投資信託の値段(基準価額)は1日に1回公表される

投資信託の値段を「基準価額」と呼ぶ。基準価額は1日に1回決められて公表され、運用会社や販売会社などのホームページや新聞などで確認できる。

基準価額の公表は、投資信託の取引の申込を締め切った後に行われる。つまり、投資家が投資信託の取引を申し込む際には、その日の基準価額が公表されていない状態で行うのだ。これを「ブラインド方式」という。

ブラインド方式にするのは、既存の投資家に不利益を生じさせないためである。仮に取引を前日の価額で行うとすると、基準価額の変動により実際の資産価額より低い価額で購入されたり高い価額で売られたりすることがあるからだ。

4-1.投資信託の基準価額の計算方法

基準価額は、純資産総額を総口数で割って次のように計算される。

基準価額=純資産総額÷総口数

純資産総額とは、投資信託に組み入れている全ての資産の合計から運用コストを差し引いたもので、その時点での投資信託のトータルの価値を表す。

5.投資信託の4つのメリット——プロによる運用や分散投資によるリスク軽減など

投資信託のメリットは、主に4つある。

5-1.少額から投資できる

投資信託は、まとまった資金がなくても少額から簡単に始めることができる。ネット証券の中には100円から投資信託を購入できるところもある。

5-2.プロに運用を任せられる

投資信託を購入すると、投資対象の情報収集や分析など実際の投資をプロが行ってくれる。そのため、知識や経験がない初心者にも向いている。もちろん、運用がうまくいっているかどうかを確認する必要はあるだろう。

5-3.分散投資によりリスクを軽減できる

投資信託によって、どの国・地域のどの資産に投資するものかは異なる。そうしたそれぞれの特色を持つ投資信託を組み合わせて購入することで分散投資ができ、投資リスクを軽減することができる。中には一つの投資信託で複数の資産をバランスよく組み込んでいるものもある。

5-4.個人では投資しにくい国や地域、資産へ投資できる

個人投資家では投資しにくい資産でも、その資産を組み込む投資信託を購入することは難しくはない。例えば、個人でアフリカ株への投資は簡単ではないが、アフリカ株を資産として組み込む投資信託であれば、個人投資家でもトライしやすい。

6.投資信託の2つのデメリット——元本割れの可能性、手数料

投資信託のデメリットも把握しておきたい。主なデメリットは、元本割れの可能性があることと、手数料がかかることの2つだ。

6-1.元本割れの可能性がある

投資信託の基準価額は上下するため、購入した時点の基準価額よりも下落すれば元本割れによる損失を出す可能性がある。

6-2.手数料がかかる

投資信託には、投資信託を買うときや保有している間、換金するときにかかる手数料がある。

7.投資信託にかかる手数料は3つ——長期投資するなら信託報酬に注目

投資信託の手数料には、買うときの「販売手数料」、保有中にかかる「信託報酬」、換金するときの「信託財産留保額」がある。それぞれの手数料はおおよそ次の金額になる。

- 販売手数料……0~3%

- 信託報酬……0.1~2.5%

信託財産留保額……0~0.5%

手数料の中で特に注目したいのが信託報酬だ。信託報酬は、投資信託を保有している間にかかり続けるため、長期投資においては大きな違いになることもある。

例えば、信託報酬0.1%と1.0%の投資信託の利回りがどちらも5%とする。実質利回りは利回りから信託報酬を引いた値になり、それぞれ4.9(=5.0-0.1)%と4.0(=5.0-1.0)%になる。この2つの投資信託を100万円分購入し、20年間保有した場合の評価額は次のように差が生じる。

- 実質利回り4.9%で20年間運用……265万9,145円

- 実質利回り4.0%で20年間運用……222万2,583円

8.投資信託の分配金には普通分配金と元本払戻金(特別分配金)がある

分配金とは、投資信託の収益や資金の中から、決算後に投資家へ支払われる金額である。

分配金は「普通分配金」と「元本払戻金(特別分配金)」に分けることができる。大きな違いは税金の扱いで、普通分配金は課税されるが、元本払戻金は非課税だ。

普通分配金は投資信託の運用により得た収益のため課税対象となる。一方、元本払戻金は、投資信託の元本を取り崩して払うものであり、運用の収益から払われるものではないため非課税になっている。

元本払戻金の支払いが多いと投資信託の純資産総額が減少し、基準価額が低下するため、注意が必要だ。

9.投資信託の制度上の種類——株式投資信託や公社債投資信託など

投資信託には、いろいろな分類の仕方がある。

9-1.投資信託の「契約型」と「会社型」

まず、形態により「契約型」と「会社型」に分けることができる。契約型とは、運用会社と信託銀行が契約を結んで組成される投資信託のことだ。会社型とは、投資を目的とする法人を設立することで組成される投資信託(投資法人)である。日本の投資信託は契約型が主流であり、会社型はJ-REIT(不動産投資信託)などを中心に用いられている。

9-2.投資信託の「単位型」と「追加型」

購入可能時期では、「単位型」と「追加型」に分類される。単位型では、投資信託の立ち上げ時期(当初募集期間)のみに購入でき、追加型では、原則として投資信託の運用中にいつでも購入できる。

9-3.投資信託の「公募」と「私募」

さらに投資信託は購入対象者により「公募」と「私募」に分類される。公募は、多くの投資家に買ってもらうことを目的としている。私募は、機関投資家やごく少数の投資家が買うことを限定した投資信託である。

9-4.投資信託の「株式投資信託」と「公社債投資信託」

「株式投資信託」と「公社債投資信託」という言葉を目にしたことがあるかもしれないが、これらの違いは約款に「株式に投資できる」と記載があるかどうかである。すなわち株式投資信託は株式に投資できる投資信託であり、公社債投資信託は株式に投資しない投資信託である。

10.株式投資信託と公社債投資信託の分配金は税金の扱いが異なる

投資信託で得られる利益には「分配金」と換金時に得る「譲渡益」(値上がり益)の2種類がある。投資信託で得た利益に対しては、その種類にかかわらず税率は20.315%(2037年12月31日までの予定)だ。

投資信託には、運用に株式を含むことができる株式投資信託と公社債のみで運用する公社債投資信託があり、「譲渡益」についてはどちらも譲渡所得の扱いになるが、「分配金」は扱いが異なる。

株式投資信託の分配金は「配当所得」扱いであり、総合課税として確定申告すれば「配当控除」を受けることができる。公社債投資信託の分配金は「利子所得」の扱いとなり、総合課税を選択することはできない。

参考までに、「総合課税」とは投資信託分配金などを給与所得などの所得と合算して所得税率をかけて所得税を算出する課税方式で、確定申告が必要となる。所得税は所得が多いほど税率が高くなる累進課税方式のため、総合課税を選択することで、所得が少ない人は株式投資信託の分配金に税率が20.315%より低くなることがある。逆に所得が多い人は、税率が20.315%より高くなることがある。

11.iDeCo(イデコ)やNISAを利用すれば投資信託で得た利益が非課税に

iDeCoやNISAを利用すれば、投資信託における分配金や譲渡益が非課税になる税制優遇を受けることが可能だ。

iDeCoは個人の年金のための制度であり、利益が非課税になる他にも掛金が全額所得控除されるなどのメリットが多いが、原則として60歳まで引き出すことができない。

NISAは、通常の「NISA」(一般NISAとも呼ばれる)以外にも、積立投資のための「つみたてNISA」や未成年者を対象とした「ジュニアNISA」があり、どれも利益が非課税になる。

iDeCoやNISAを利用するには、金融機関にそのための口座を開く必要がある。

12.投資信託のリスクとは基準価額の変動幅のこと

投資信託に限らず金融商品にはリスクとリターンがある。投資信託を買ううえでのリスクとリターンを把握しておきたい。

リスクとは、リターン(収益)の変動幅を表すものだ。例えば、商品Aと商品Bの2つの投資信託があり、ある期間の変動幅が、商品Aは5,000円から1万5,000円、商品Bは8,000円から1万2,000円であるとすると、商品Aのほうが変動幅が大きいため、リスクが大きいといえる。

リスクとリターンには相関関係があり、リスクが小さければリターンも小さく(ローリスク・ローリターン)、リスクが大きければリターンも大きくなる(ハイリスク・ハイリターン)傾向がある。つまり、大きな収益を期待するとリスクが大きくなり、大きな損失の可能性が高まることになる。

投資信託では投資対象によってリスクが変わるため、リスクとリターンを考えて、自分の投資目的に適した投資信託を選ぶことが重要である。

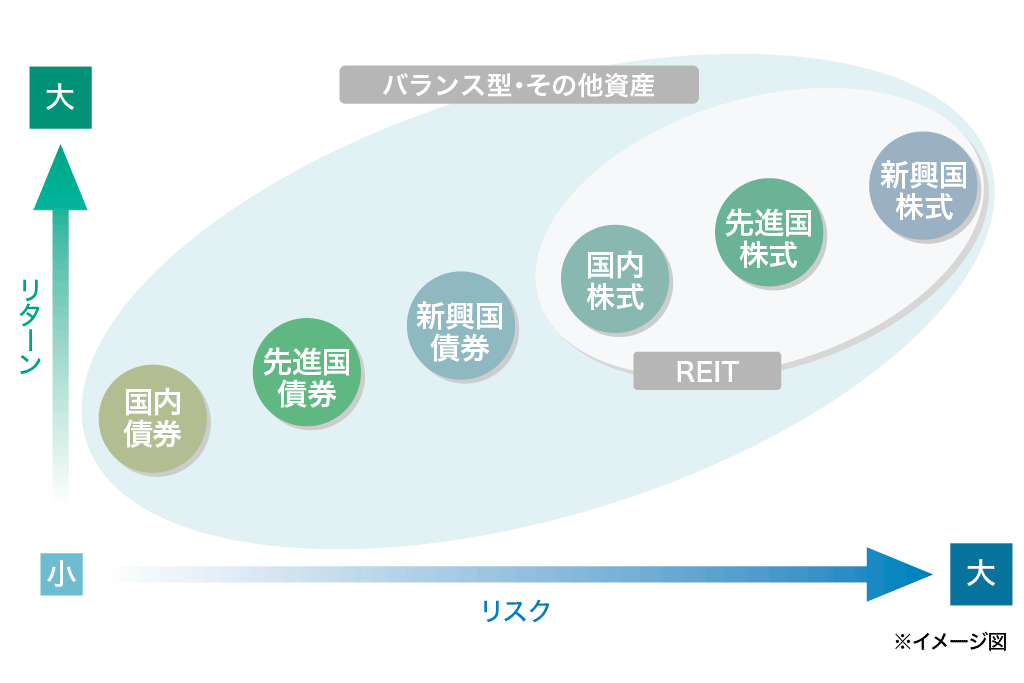

13.投資信託の投資先リスクを比較

投資信託の投資先のリスクを比較すると、株式は債券よりリスクが高くリターンも高い。不動産やコモディティのリスクは様々である。おのおのの投資信託の投資先リスクは目論見書で確認しておきたい。

投資先の国には、米国や欧州などの先進国や中国やインドなどの新興国など、地域や国を定めた様々な商品がある。新興国は先進国に比べてリスクが高く、リターンも高い傾向にある。

14.投資信託の3つのリスク要因——価格変動、為替変動、金利変動

投資信託のリスク要因には様々なものがあるが、ここでは「価格変動」、「為替変動」、「金利変動」を紹介しよう。

14-1.投資信託の基準価額が変動する「価格変動リスク」

価格変動とは、投資信託の基準価額が変動することであり、相場によって基準価額が上下する。特に相場が急落した場合には基準価額も急落することがあり、売却してしまいたくなるかもしれない。しかし相場にはサイクルがあるので、慌てずに下落の原因や推移を確認したい。

14-2.投資信託の基準価額が上下する「為替変動リスク」

為替変動とは、日本円と他国の通貨レートの変化のこと。これにより、海外資産を組み入れた投資信託の基準価額が上下する。円高になると海外資産の価値は減少し、円安になると海外資産の価値が増加する。したがって、円高になると海外資産を組み込む投資信託の基準価額が減少する可能性が高まる。投資する国や地域を分散させることは、為替変動リスクを抑える効果がある。

14-3.景気による「金利変動リスク」

金利変動リスクとは、景気による金利の上下によって、債券価格も変動することだ。投資先資産を分散し、債券以外の株式や不動産などに投資する投資信託を組み入れることで、このリスクを抑えることができる。

15.資産運用で重要なのは分散投資でリスクを軽減すること

投資信託に限らず、資産運用でたいせつなことは資産を分散することである。資産運用のことわざの一つに「卵は一つのカゴに盛るな」というものがある。これは、全ての卵を一つのカゴに入れた場合に、カゴを落とせば全ての卵が割れてしまうが、複数のカゴに卵を分けておけばカゴの一つを落としても全ての卵が割れることはないという教えである。

資産運用でカゴに該当するのが「投資先」や「投資時期」であり、それらを分散することでリスクを軽減することができる。

投資先の分散は、様々な投資先の投資信託を組み合わせることで可能になる。投資先の種類や分類を「資産クラス」や「アセットクラス」と呼ぶ。資産クラスには、国内や先進国、新興国の株式・債券・不動産(REIT:不動産投資信託)、コモディティ(原油や金属、農産物など)などがある。また、一つの投資信託で複数の資産クラスを組み合わせている商品もあり、それらはバランスファンドと呼ばれる。

また、投資時期も分散できる。一度に大きな額を投資してしまうのではなく、時期を複数回に分けて積立投資することで、投資する時期を分散できる。時期を分散することで、平均買付単価を下げる効果を期待できるのだ。

16.投資信託の内容や運用成績は投資信託説明書と運用報告書で確認

投資信託の購入前の内容確認と購入後の運用成績確認はきちんと行いたい。投資信託の書類には主に交付目論見書(投資信託説明書)と運用報告書があり、これらで投資信託の内容や運用成績を確認できる。

16-1.交付目論見書——投資信託の目的やリスク、手数料などが記載されている

交付目論見書(投資信託説明書)とは、投資信託の投資判断に必要となる重要事項を説明した書類である。交付目論見書には、主に次のような内容が記載されている。

- ファンドの目的や特色

- 投資リスク

- 運用実績

手続きや手数料等

運用実績としては基準価額や純資産総額、分配金、年間収益率のそれぞれの推移などが含まれており、過去の運用実績を確認できる。また、手続きや手数料等として、ファンドの購入単位、購入時の手数料や運用中の信託報酬、ファンドにかかる税金や諸費用等が記載されている。

なお、目論見書には「交付目論見書」の他に「請求目論見書」がある。請求目論見書は、ファンドの沿革や経理状況などさらに詳細な情報が記載されており、投資家から請求があった際に交付する書類だが、最近はネットで見られるものも多い。

16-2.運用報告書——交付運用報告書と運用報告書(全体版)がある

投資信託がどのように運用され、どのような結果であったかは、決算期ごとに作成される運用報告書で確認できる。決算期間が6ヶ月未満のファンドは、6ヶ月に1回の割合で運用報告書が作成される。

運用報告書には「交付運用報告書」と「運用報告書(全体版)」の2種類がある。交付運用報告書は、ファンドの状況を簡潔に記載したものであり投資信託の保有者全員に交付される。運用報告書(全体版)はファンドの状況を詳細に記載したものであり、運用会社のホームページで入手できる。

交付運用報告書はグラフや表を用いて分かりやすく記載されており、基準価額の推移などの運用経過、今後の運用方針、代表的な資産クラスとの騰落率の比較などの内容が含まれている。投資信託を保有しているなら交付運用報告書は必ず確認しておきたい。

17.投資信託を購入するには販売会社に口座を開設する

投資信託は、証券会社、銀行、保険会社、信用金庫などの販売会社で購入できる。運用会社によっては、自社が運用する投資信託を直接購入することもある。

取扱いのある投資信託は販売会社によって異なり、購入したい投資信託が決まっているならば、その商品を取り扱っている販売会社に口座を開設する必要がある。

口座を準備でき購入資金を入金したら投資信託を購入できる。購入した内容は販売会社から送付される「取引報告書」で確認できる。

18.投資信託の換金方法には買取請求と解約請求の2種類がある

投資信託の換金(売却)は「買取請求」または「解約請求」により行うことができる。

買取請求とは、運用期間の途中で換金したい投資信託を販売会社に買い取ってもらう方法である。解約請求とは、信託財産の一部の解約を請求する方法である。このうち投資信託の換金で一般的に用いられるのは解約請求である。

投資信託の換金は原則としていつでも可能だ。ただし、投資信託によっては一定期間解約できない「クローズド期間」を設けているものがある。クローズド期間があるかは投資信託説明書で確認できる。

換金の申込(請求)を行ってから入金されるまでは日数を要する。日々決算型投資信託(MRF、MMF、中期国債ファンドなど)は翌営業日または当日に、それ以外の投資信託は換金の申込をしてから原則として4営業日目以降に入金される。

19.投資信託の選び方——まずは投資の目的を決めることから

投資信託は約5,000本ある(2019年8月時点)。その中から投資信託を選ぶための基本的な流れを、積立投資を前提として紹介する。

19-1.ステップ1……投資の目的を決める

はじめに投資の目的を決める。目的は、家を建てる頭金、子供の教育資金、老後の生活資金など人によって様々だろう。

19-2.ステップ2……積み立てる予算を決める

目的を決めたら投資期間や目標金額を決める。金融期間などが提供している投資シミュレーターなどを利用して、次の金額や想定する運用利回りを決めよう。

(1) 最初の投資金額

(2) 積立頻度(毎月など)や積立金額

(3) 想定する運用利回り

19-3.ステップ3……資産配分(アセットアロケーション)を決める

次に投資の資産配分を決める。資産配分は、国内債券、国内株式、外国株式、外国債券などを組み合わせるのが一般的だ。

初めて資産配分を決める場合には、どのように決めるべきか分からないかもしれない。そのような場合には、金融機関が提供している資産配分を提案するサービスを利用するといいだろう。例として、主要ネット証券では以下のサービスを提供している。

- SBI証券……つみたてNISAシミュレーション

- 楽天証券……楽ラップ 簡単!!運用コース診断

マネックス証券……投信ポートフォリオ診断

SBI証券の「つみたてNISAシミュレーション」はつみたてNISA向け、楽天証券の「楽ラップ 簡単!!運用コース診断」は資産の配分や売買・管理を自動で行う楽ラップ向けのサービスであるが、資産配分の提案サービスのみの利用も可能だ。

19-4.ステップ4……投資信託を選ぶ

作成された資産配分の資産ごとに投資信託を選んでいく。例えば、資産配分が国内債券、国内株式、外国株式、外国債券から構成される場合には、それぞれに対応する投資信託を選ぶ。

20.投資信託とETF(上場投資信託)の違いは証券取引所に上場しているかどうか

投資信託の中にはETF(Exchange Traded Funds)と呼ばれるものがある。大きな違いは上場しているか上場していないかだ。

ETFは証券取引所に上場している投資信託であり、株価指数などの指標(インデックス)への連動を目指している。上場しているため、取引は株式と同様に証券取引所を通じて行われ、価格(市場価格)は取引時間中に刻々と変化する。

ETFの代表的な商品に日経平均株価に連動するものがある。このETFは日経平均株価とほぼ同じ値動きをするため、このETFを保有することは日経平均株価を構成する225銘柄全てに投資するのと同様の効果を得ることができる。

ETFと投資信託に優劣はなく、どちらかを選択したり、両方を組み合わせたりできる。投資スタンスによりどのように投資するか検討していきたい。

21.投資信託を選ぶときは必ず目論見書を確認

投資信託を選ぶには目論見書を必ず確認すべきだ。目目論見書で投資信託のコストやリスク、運用実績を把握しておかないと将来思わぬ運用結果になることもある。また、多すぎる分配金や高い信託報酬、仕組みが複雑で投資の内容を理解しにくい商品は避けたほうが無難であろう。

文・松本雄一(ビジネス・金融アドバイザー)

実際に株式投資を始めてみる

口座開設数1位、IPO取扱数1位、投信本数1位、外国株取扱国数1位

>>SBI証券の口座開設はこちら

口座開設数2位、外国株や投資信託に強く、マーケットスピードも使える>>楽天証券の口座開設はこちら

米国株の取り扱いが豊富、ワン株も取引可能>>マネックス証券の口座開設はこちら

株主優待名人の桐谷さんも開設、少額取引の手数料が0円

>>松井証券の口座開設はこちら

取引コストが抑えられ、中上級者も検討したい>>ライブスター証券の口座開設はこちら

単元未満株、平等抽選IPO、充実の証券レポートも

>>au カブコム証券の口座開設はこちら

IPO当選確率を上げるなら!ツールも魅力的

>>岡三オンライン証券の口座開設はこちら

手数料が業界最安値水準な上に取引でポイントがたまる

>>DMM.com証券の口座開設はこちら

現物・信用ともに低コスト!

>>GMOクリック証券の口座開設はこちら

【関連記事 PR】

・【初心者向け】ネット証券おすすめランキング

・ネット証券比較――手数料、ツール、シェア数ランキング

・株式投資のためのスマホアプリ4選 「月1,000円から」「おつりで投資」など

・ネット証券会社のシェアランキング 新規口座開設数や売買代金を比較

・つみたてNISA(積立NISA)の口座開設を比較 SBI、楽天など