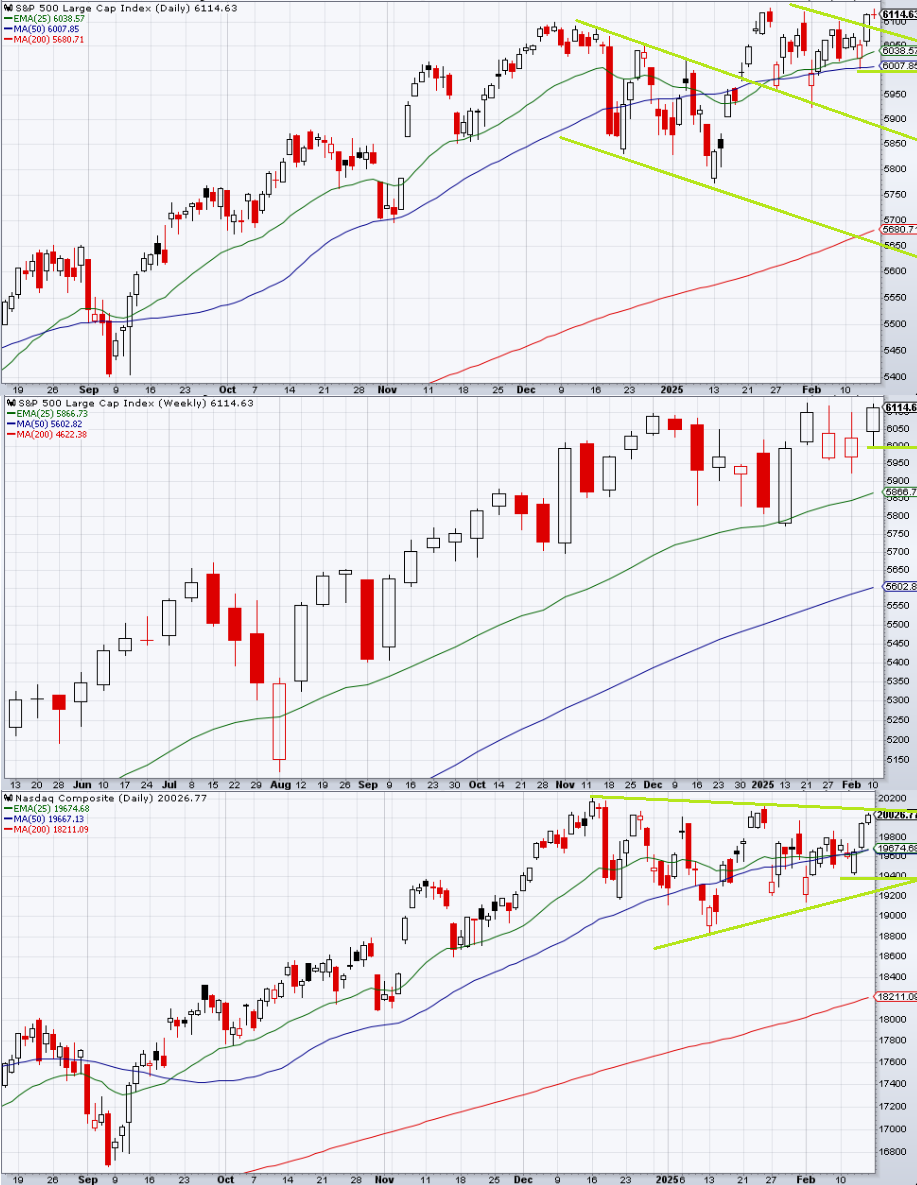

S&P 500は堅調な一週間となった。先々週の金曜には週末の碌でもないヘッドラインに備えてヘッジが先行したが、月曜になっても大したバッドニュースがなかったため月曜はギャップアップとなった。

月曜火曜はそれぞれ堅調な陽線となったが金曜の上ヒゲには届かなかった。水曜寄り付き前に発表されたCPIは予想よりも強かったことから金利上昇と共に株式指数は急落した。しかし寄り付き以降はまたしても押し目買いが旺盛であり日足は下ヒゲ陽線となった。

木曜のPPIは堅調だったもののCPIと合わせてもPCE算入項目は落ち着いていたため前日の反応を打ち消した。金曜寄り付き前の小売売上高は予想に反して激滑りしており、金利は再び低下したもののさすがにあまりゴルディロックスにはならず、ナスダックのみが上値を伸ばした。要するに、マクロ指標を全て無視すべき一週間だったということである。

前回の記事では「CPIや小売売上高のような、どちらかというと金利上昇のきっかけになりそうな指標が並ぶが、発射台が低いのでアンチ・ゴルディロックスにはあまりならないだろう」としており、CPIとそのリアクションについては完璧な予想となったが、その後の経済指標に至ってはそもそも金利を低下させている。

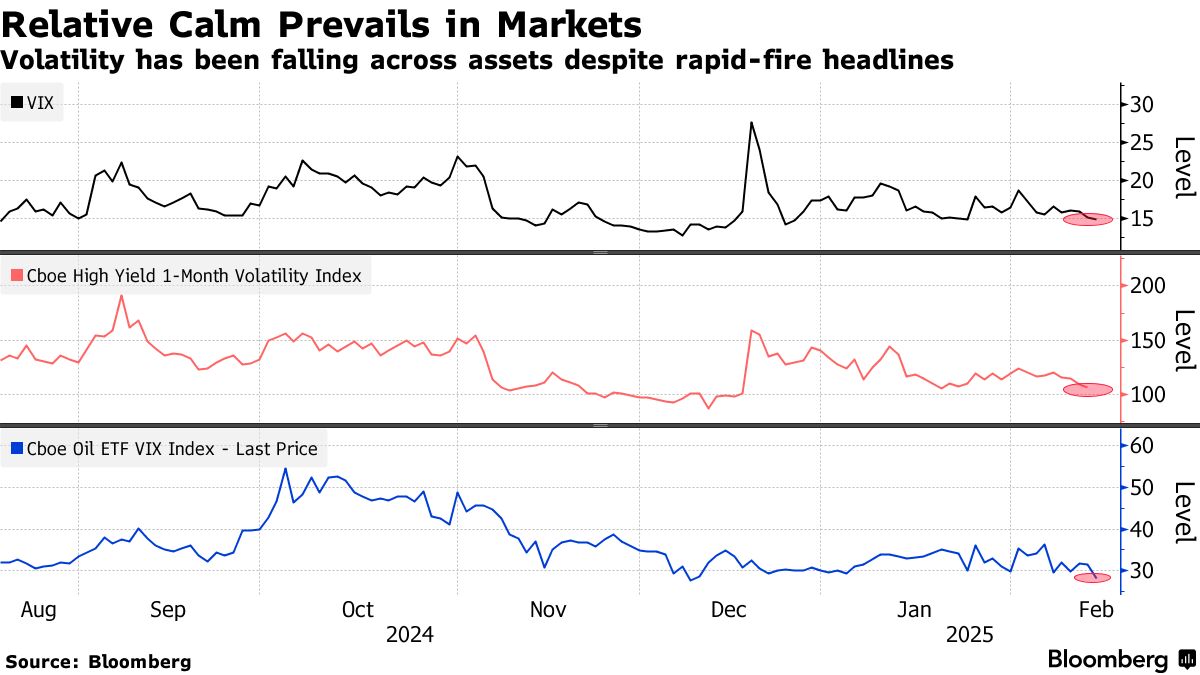

関税のヘッドラインが飛び交っているにもかかわらずVIXもクレジットスプレッドも警戒や恐怖を示していない。原油のインプライドVolも同様である。

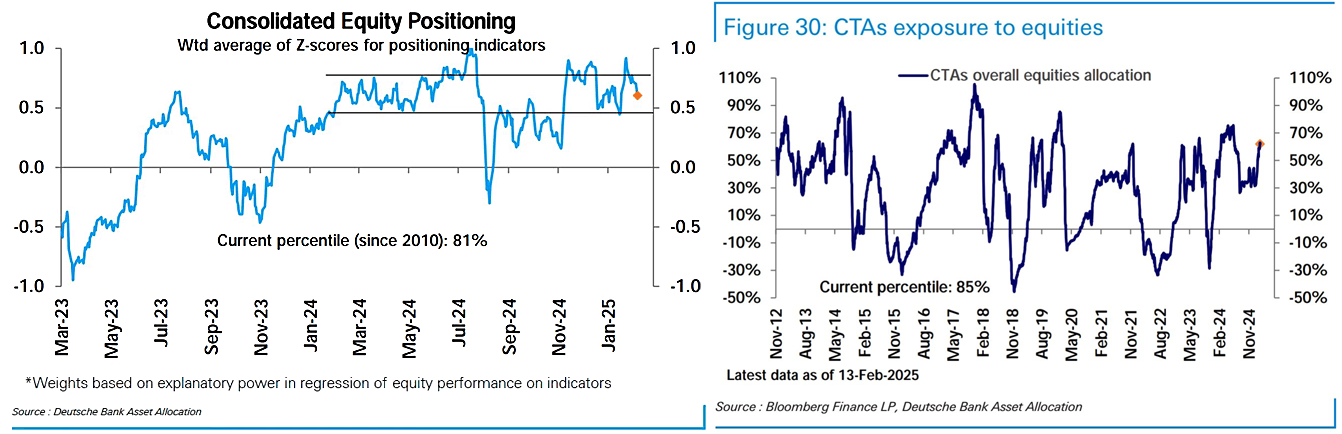

DBの統合ポジショニングは縮小してきた。まだ重い方ではあるが少しはましになったということである。一方でCTAはポジションを復元しており、これは前回の記事で「ここ2週間に限っても個人投資家が大きなギャップダウンを押し戻し、いわば偽装横ばいを作ったことで日次ベースでリアライズドVolが上昇せず、CTAをはじめとする機械の逆流を防いだのは明らかである」と観測した通りである。

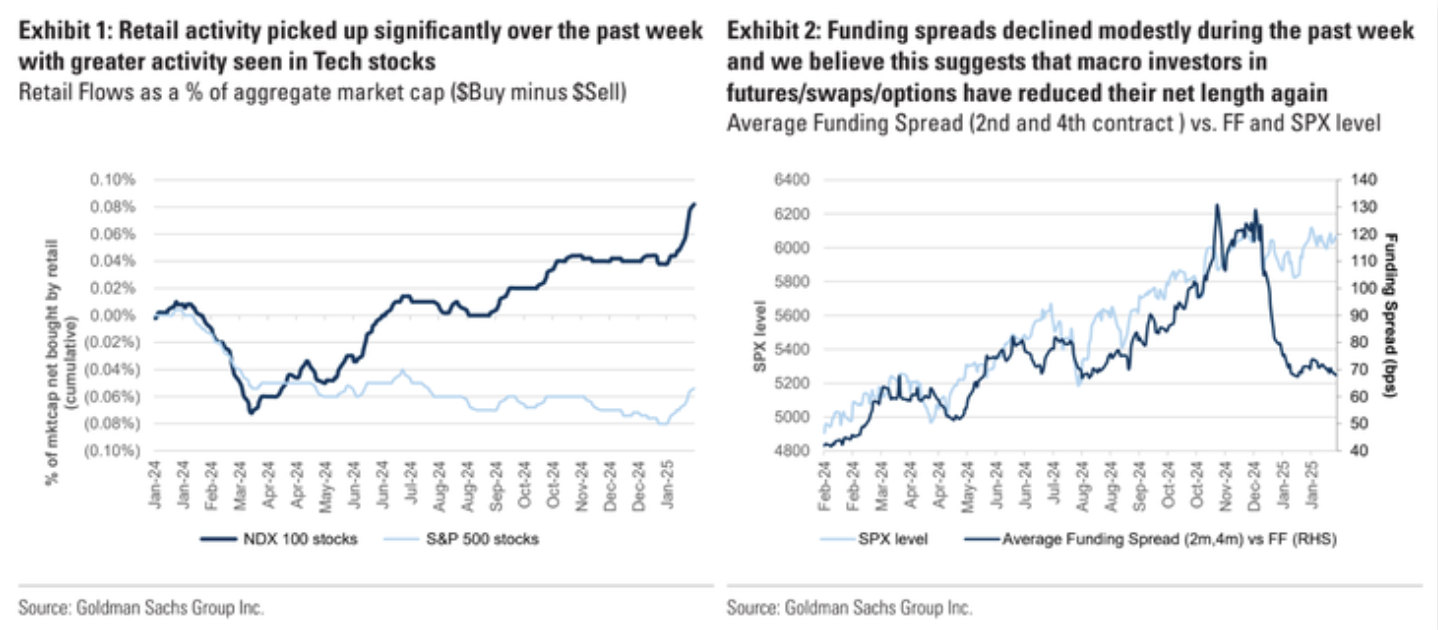

GSは改めて個人投資家の買いフローの活発さを指摘する。一方でレバレッジファンドとAMの先物買いは畳まれており、これは年末の先物ファンディング・スプレッドの急縮小と一致する。