S&P 500は決算よりもDeepseekに振り回された週間となった。

月曜のアジア時間から指数先物の下げが止まらず、月曜はNVDAが17%安までワープし指数も引きずられたが、少なくとも指数はそこから押し目買いが優勢となり、指数レベルでAI関連の過剰投資が行われたという評価にはならなかった。

NVDAだけは輸出規制懸念も重なり週末まで戻らなかったが、指数ベースでは「Deepseek窓」は一週間のうちに埋められた。もっとも窓を埋めたところでは週末以降のヘッジが入り、金曜の指数は大きな上ヒゲ陰線となった。

ナスダックもウェッジ上抜けを追いかけたポジションはDeepseekのせいでアイランド・リバーサルになったが、金曜に反落に転じる前に辛うじて救出している。決算は重かったが、週明けから振り落としが済んだことでヘッジ不足ということではなくなり、MSFTなどは滑ったものの指数に悪影響を与えるには至らなかった。

金曜引け前にはトランプ政権によるカナダ、メキシコ、中国への関税が発表されたことが下落を加速させた。

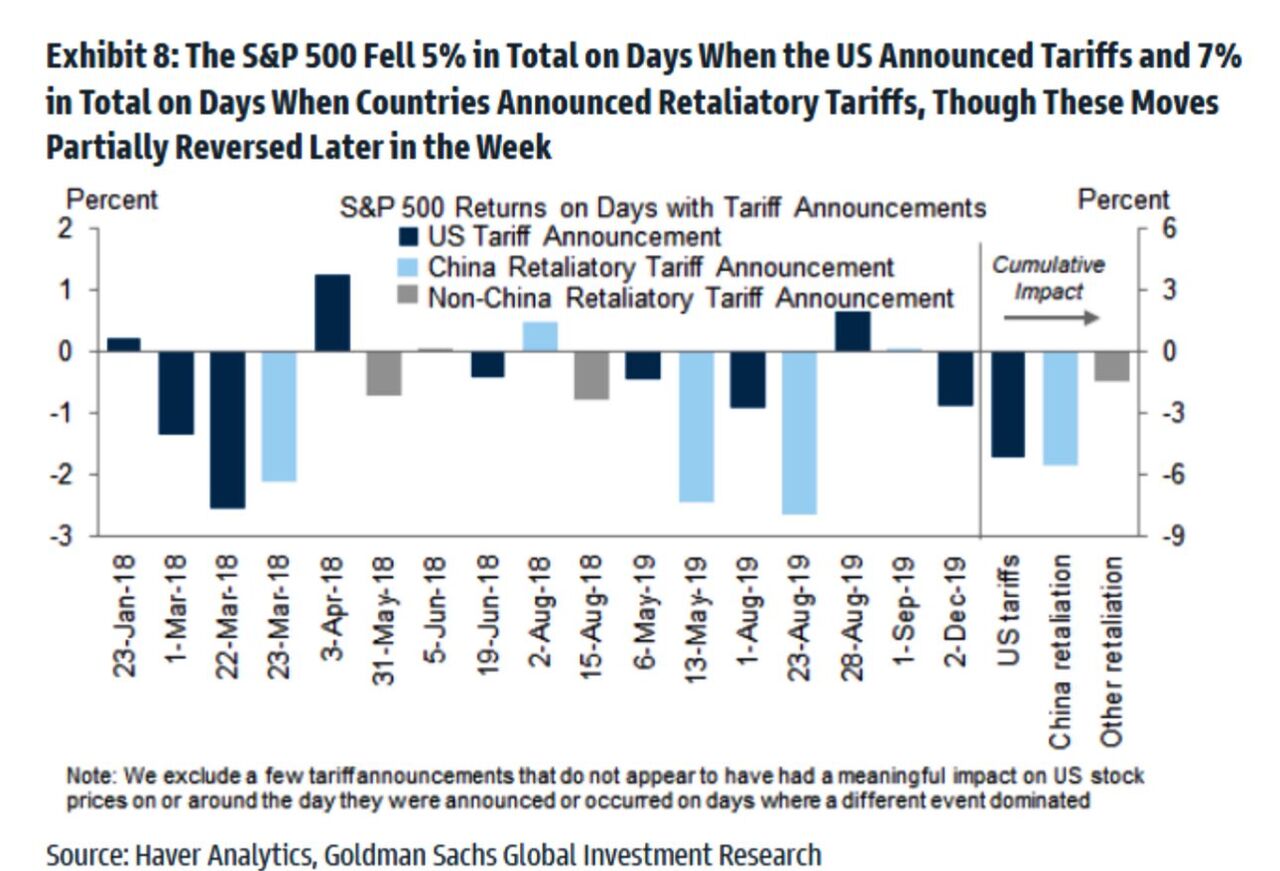

それで織込みきれたかというと、週末にはカナダとメキシコが対抗措置を発表しているので不完全と思われる。2018~2019年においても米株指数の下落は関税発表の日よりも対抗措置発表の日の方がきつかった。ただ(対中国だけであったが)1日で2%以上の下落に繋がったケースは限定的であった。

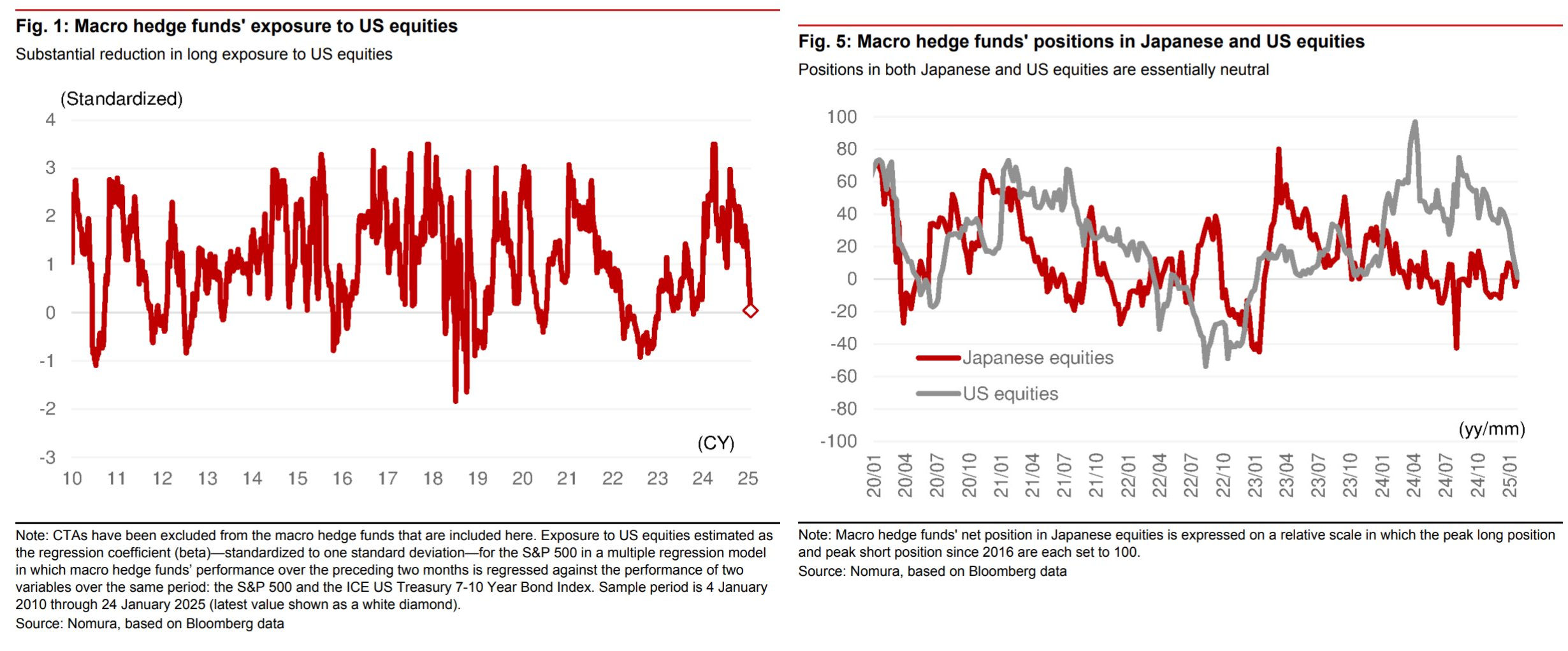

野村によるとマクロHFのポジショニングは年末年初に大きく軽くなっている。

GSが集計したレバレッジファンド・AMの先物ポジションも同様である。これは当然ポジショニングの全体像ではないが、水準的な逆張りも意義があるように見えるし、方向性にも逆らいづらいようにも見える。

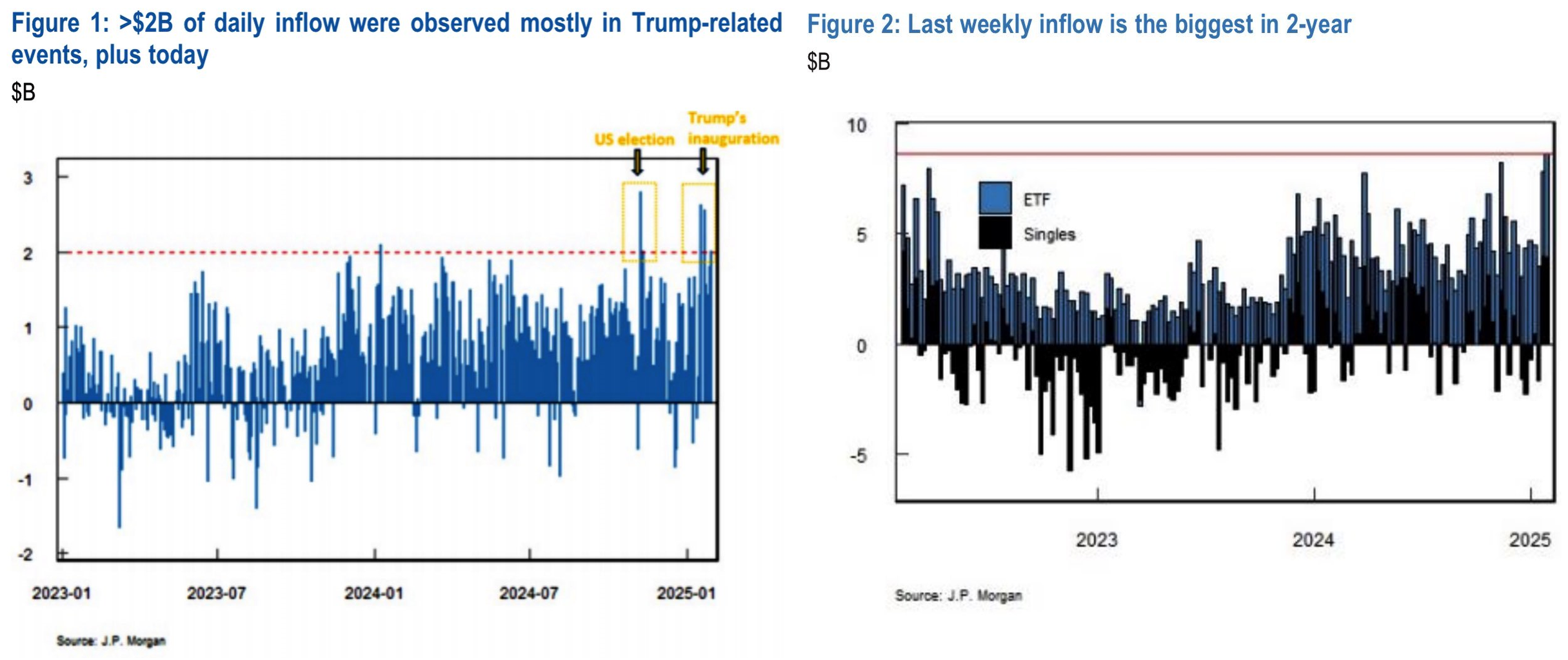

JPMによると1/31までの週で個人投資家がETFと個別株を8bio買い越した。うち個別銘柄の相当分をNVDA関連が占める。個別株だけでなくレバレッジETFにも大掛かり押し目買いが入った。