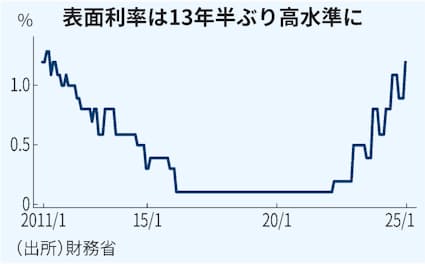

政策金利の0.5%への引き上げを受け、国債(10年物)の表面利率は2011年以来の1.2%となった。これでも実質金利はまだマイナスなので、今後も上がる可能性が高い。

日本経済新聞

2016年から22年までゼロ金利が続いた原因は、日銀がYCC(長短金利操作)で国債を爆買いしたことだ。日銀が国債を買い支えたので、金融村は安心して国債を買い、マイナス金利の預金でもうけた。

その副作用は大きく、「いくら国債を発行しても金利は上がらないからバラマキ財政をやれ」というMMTが政権にも影響を及ぼした。国民民主党の所得減税も、減税の機会費用(長期金利)がゼロだという前提にもとづいている。

しかし時代は変わった。トランプ政権で世界的にインフレになると、0.5%は政策金利の終着点ではない。中立金利(自然利子率+予想インフレ率)は「1~2.5%」というのが植田総裁の見立てなので、あと1%は上がる余地がある。

世界的にみても日本国債の金利は異常に低く、保有者の9割が日本人だ。この原因は金融村の運用能力が低く、為替リスクを恐れるのが原因だ。普通の国ではこんな銀行は淘汰されるが、日本では金融資産の半分以上がマイナス金利の預金なので、ゾンビのような地方銀行が生き延びてきた。

国債バブルをゆるやかに崩壊させる植田日銀長期金利は2011年には1%台になったが、その後は黒田日銀の財政ファイナンスでゼロになり、国債バブルが続いてきた。これは必ずしも悪いことではなく、たとえば不換紙幣は合理的バブルである。1万円札の紙としての価値は20円ぐらいだが、国民全員が1万円だと思えば1万円の価値をもつ。

それが永久に維持できるならいいが、日本の国債バブルは維持可能ではない。日本政府の純債務は一般会計だけで680兆円、簿外の年金債務が(純債務ベースで)1100兆円、それ以外の社会保障債務が600兆円以上あるので、割引現在価値(NPV)で計算すると大きなマイナスである。