Q. 次の記事を要約してください。

基礎年金底上げ案なら厚生年金は一時減額 国会の火種に Mu2RIv4nfp

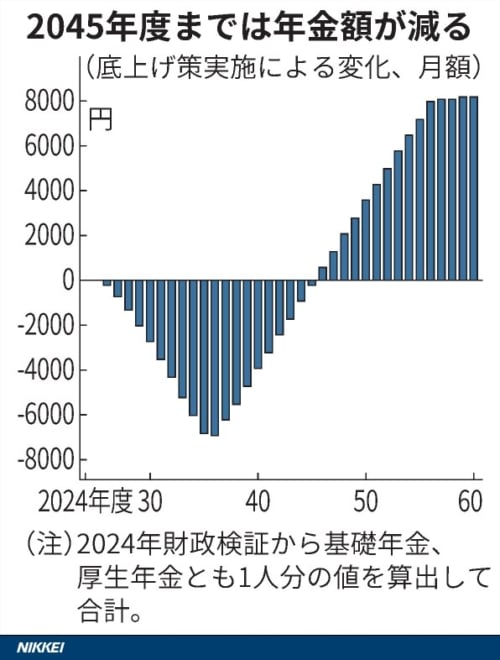

・2045年度までに亡くなる会社員、減額が多く ・世代により年金が減る人が出る点に野党は批判的 ・財源を「流用」する点には経済界反発 【年金改革の難路① 】 pic.twitter.com/SigKw2NkMX

— 日本経済新聞 電子版(日経電子版) (@nikkei) January 14, 2025

要約

改革案の具体策:厚生年金の受給額を2026年度から2045年度まで一時的に減額。減額分の財源を基礎年金に回し、将来の基礎年金の底上げを図る。2046年度以降は、基礎年金の増額分が厚生年金の減額分を上回り、制度全体としてプラスになると予測されている。 会社員への影響:平均的な賃金で40年間働いた単身会社員の場合、受給額が最大で月約7000円減る。2046年度以降は増額に転じ、2060年度頃には現行制度より月約8000円多くなる見込み。減額期間中に亡くなる高齢者にとっては不公平感が残る。 経済界と労働界の反発:厚生年金の財源を基礎年金に流用することに不信感が広がっている。経済界や労働者側(連合)からは慎重な姿勢が示され、賛同が得られていない。 財源確保の課題:改革には追加で年間最大2.6兆円の国庫負担が必要。政府は具体的な財源案を示しておらず、消費税増税の可能性があるが、参院選を控えて議論は避けられている。

Q. 厚生年金の保険料や積立金は被保険者の財産です。それを国民年金に流用するのは財産権の侵害ではありませんか?

GPT:厚生年金の保険料や積立金は確かに被保険者(会社員や企業など労使)が支払ったものであり、それを他の目的に使うことについて「財産権の侵害ではないか」という懸念が議論の対象になっています。

経済界や労働者団体が反発している背景には「厚生年金加入者のために使うべき保険料や積立金が、国民年金に流用される」という不信感があります。特に、2045年までは厚生年金加入者が受給額を減額される一方で、国民年金加入者への給付が増える構図は、保険料を負担している労使にとって「不公平」だと感じられる理由となっています。 厚生年金や国民年金はそれぞれ法に基づいて運用されています。厚生年金保険法や国民年金法で定められた財源の目的外使用は原則として認められません。ただし、国会で法改正が行われれば、一定の条件下で「財源の融通」も可能になります。今回の年金改革案も、こうした法改正を伴うものです。 公的年金は「社会全体で支える仕組み」であるため、現役世代や世代間で負担を分かち合うことが前提になっています。ただし厚生年金加入者が負担増を受け入れるには、政府に説明責任が求められます。特に流用以外の代替案はないのかについて納得できる説明が必要です。

Q. 消費税の増税を避けるから厚生年金の流用が起こるので、政府は増税を含めた財源計画を出すべきではありませんか?

おっしゃる通り、消費税の増税を避けて厚生年金の流用が行われる場合、それが公平性や制度の信頼性に影響を与える可能性があります。そのため、政府は増税も含めた財源計画を明確に提示するべきという議論は非常に重要です。以下に、その理由と背景を解説します。

消費税増税の必要性とそのメリット

持続可能な財源:消費税は幅広い層から徴収され、安定した財源を確保できます。年金制度のように長期的な支出が求められる分野では、安定した財源が不可欠です。 全世代での負担共有:消費税は、現役世代だけでなく高齢世代を含む全ての国民が広く負担する仕組みです。そのため、年金制度の改革においても世代間の公平性を担保しやすくなります。 過去の事例:政府は2009年に基礎年金の国庫負担を2分の1に引き上げた際、2012年の社会保障と税の一体改革で消費税増税を決定し、財源を確保しました。このように、消費税を通じて社会保障の財源を整備した成功例があります。

課題とハードル

参院選への影響:消費税増税を議論することは政治的にリスクが高いとされ、特に選挙前は避けられがちです。しかし、選挙戦略を優先して財源問題の解決を先送りすることは、将来への負担増大を招きます。 国民の理解と納得が必要:消費税増税は国民に直接的な影響を及ぼすため、増税の目的やその使途を十分に説明し、納得を得る必要があります。

Q. 国民年金は財政が破綻しています。その抜本的な対策としては、河野太郎氏などの提案している「最低保障年金」のほうが合理的だと思います。