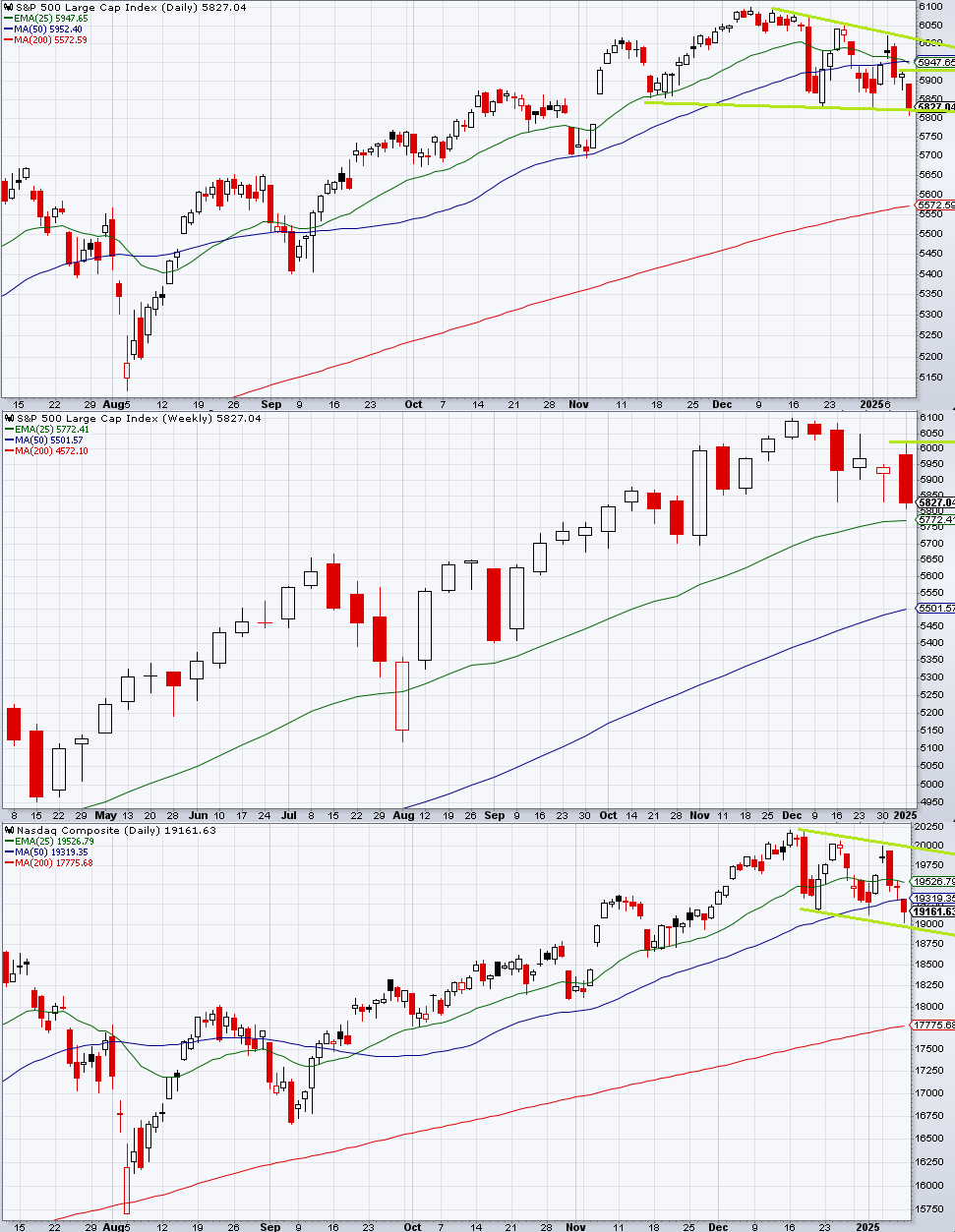

S&P 500は大きく下落した週となった。週前半に一度6000を超えたが、そこでは戻り売りに押されはじめ、堅調な経済指標が相次ぐ中で長期金利が上昇すると指数は続落した。

先週の記事ではレンジ継続としつつ週足の5830サポートのみを取り上げていたが、金曜の雇用統計のダメ押しでブレイクされてしまっている。

週前半はまずトランプ政権の関税政策が限定的とのヘッドラインに躍らされ、それが否定された後も7日のテクノロジー見本市CESに向けてラージテックが買われていたが、いざイベントを通過するとNVDAにインザマネーになったコールの利食いが殺到した。

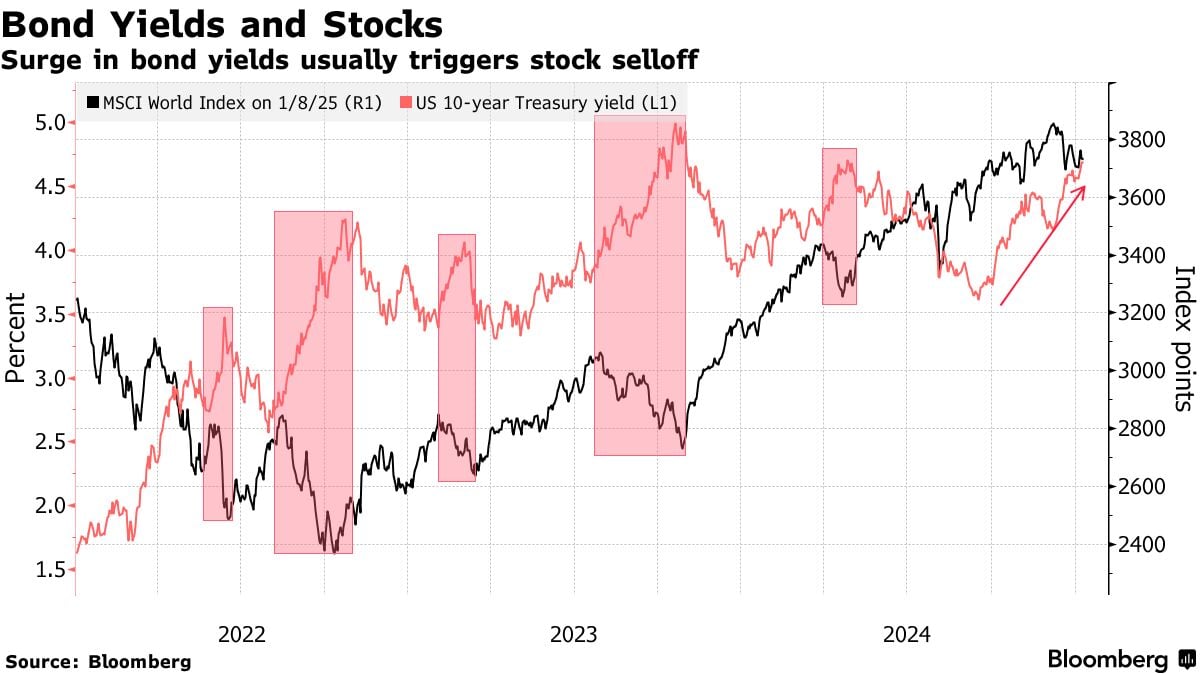

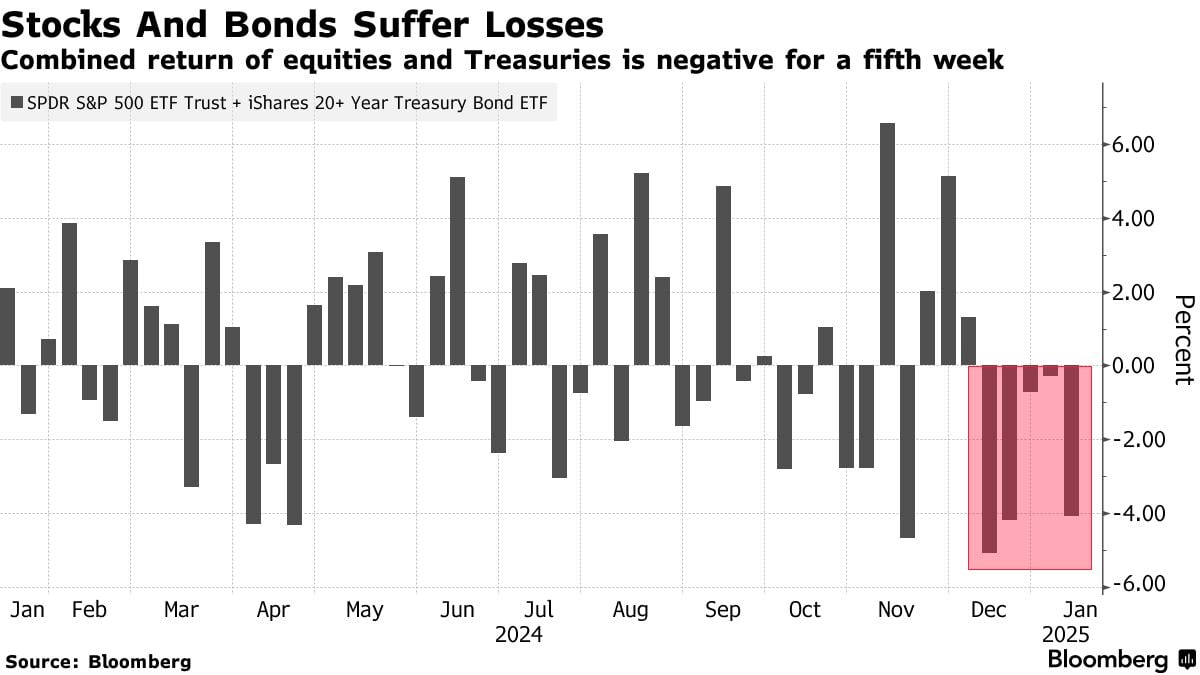

年初からダブル安ということで市場参加者はすっかり2022年を思い出すようになった。

年末の記事では「株式と債券は長期的には逆相関を取り戻しているが、債券の方が成長期待からタームプレミアム拡大にドライバーをシフトしつつ安値を更新する中で緊張がやや高まっており、新年の手掛かりがない時間帯は互いを参考にするかもしれない。つまり年が明けて長期金利が続伸するなら株式はクラッシュしやすく、逆に低下に転ずるなら上昇しやすいだろう」と、この状況を想定していなかったわけではないが、年明けの週が堅調だったこともあり、またしても差し迫ったシナリオとしては取り上げそびれた。

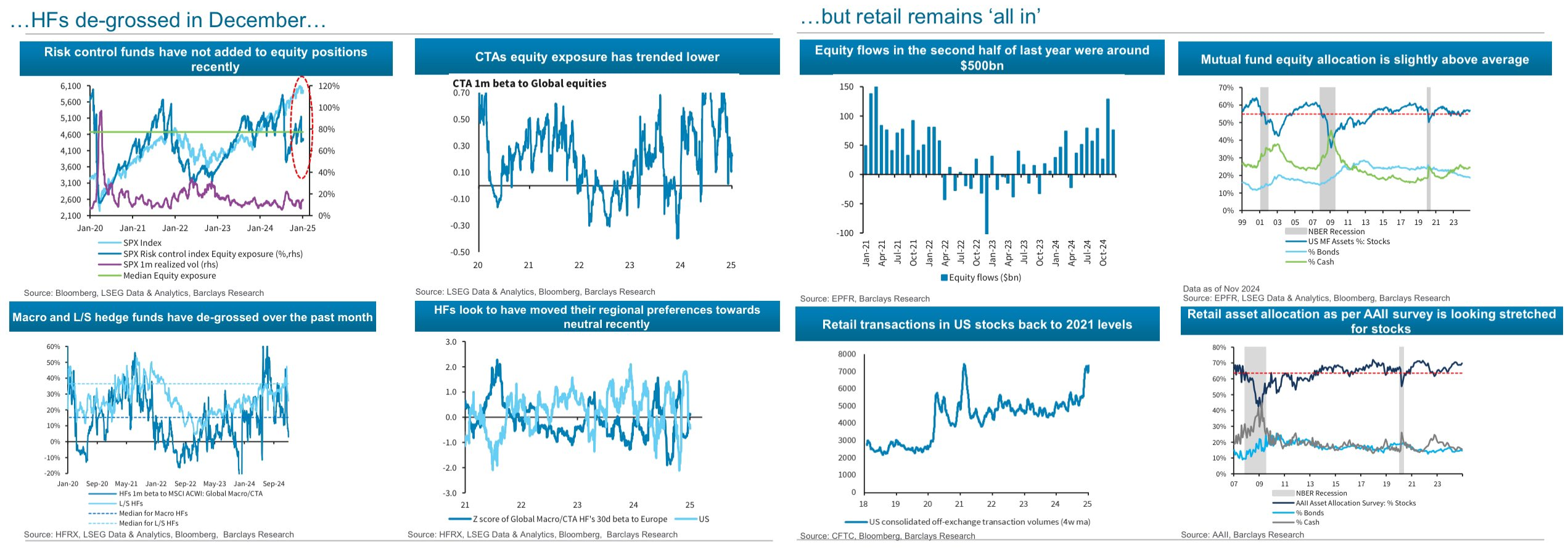

バークレイズによると機関投資家はどの戦略もそこまでポジションが重くない。問題は大統領選後に殺到した個人投資家である。

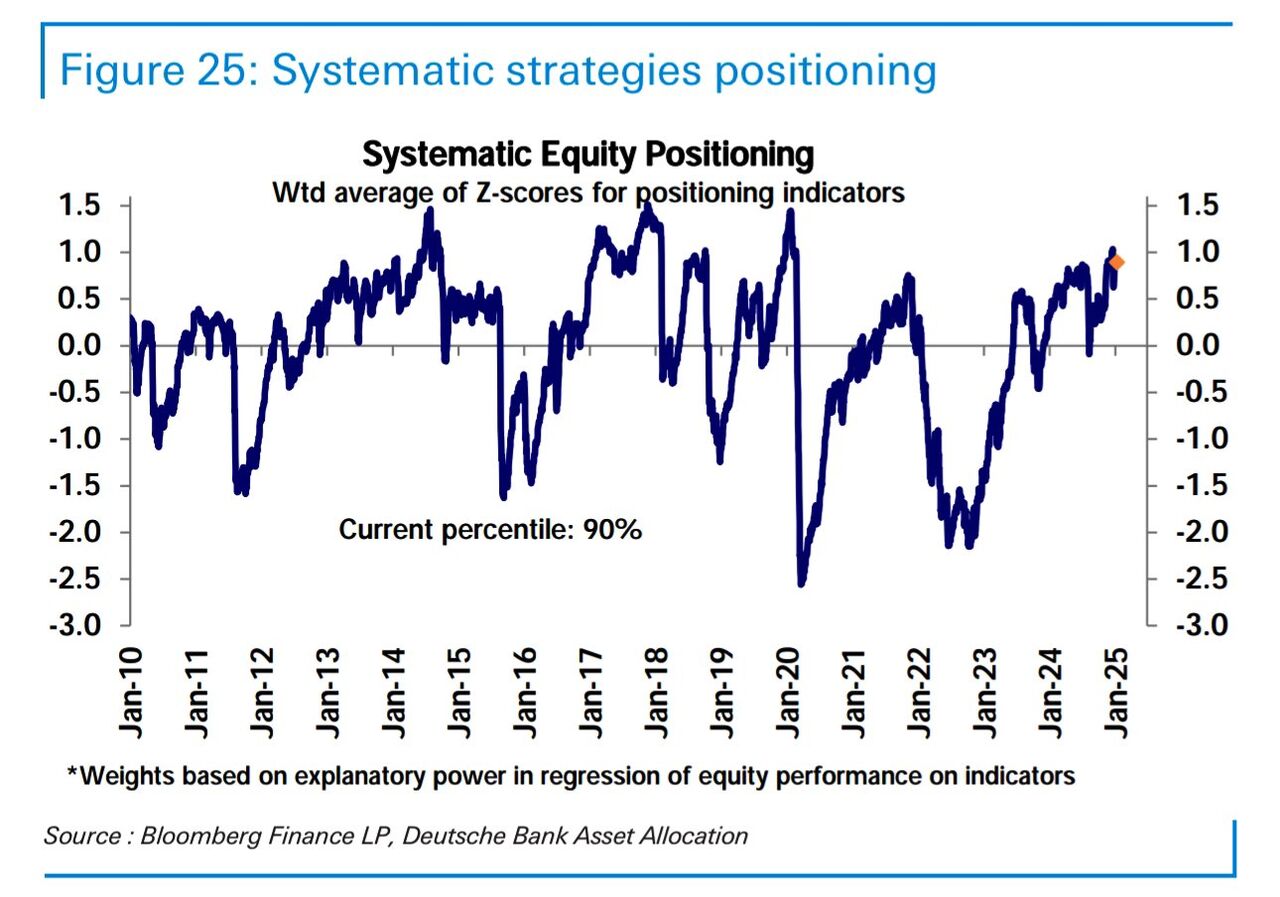

ただDBによるとシステマティック勢のポジショニングはまだ90パーセンタイルを維持している。

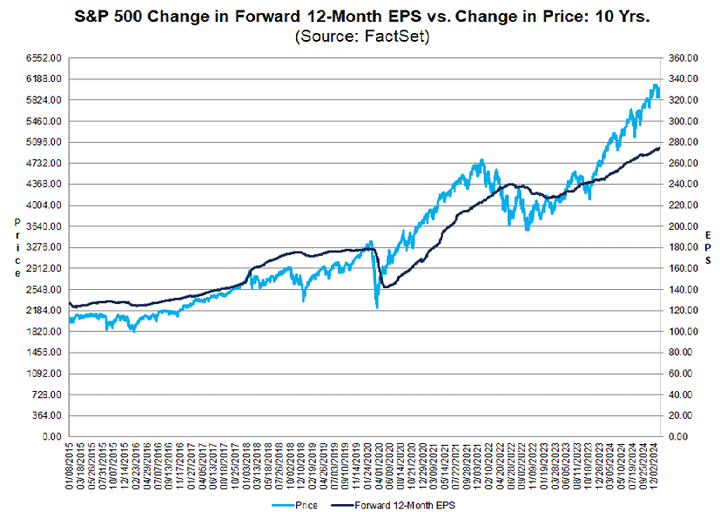

EPSはロールアップを含めればまだ伸びている。

今週はPPI、CPI、小売売上高とマクロ週間が続く。PPIは事前ヘッジがあまり入るイメージがないため通過でリリーフラリーにもなりづらく、CPIはヘッジされた状態で迎えやすいことが多かったが、小売もどうせ強いので通過するまで株式も債券も買いづらいのではないか。