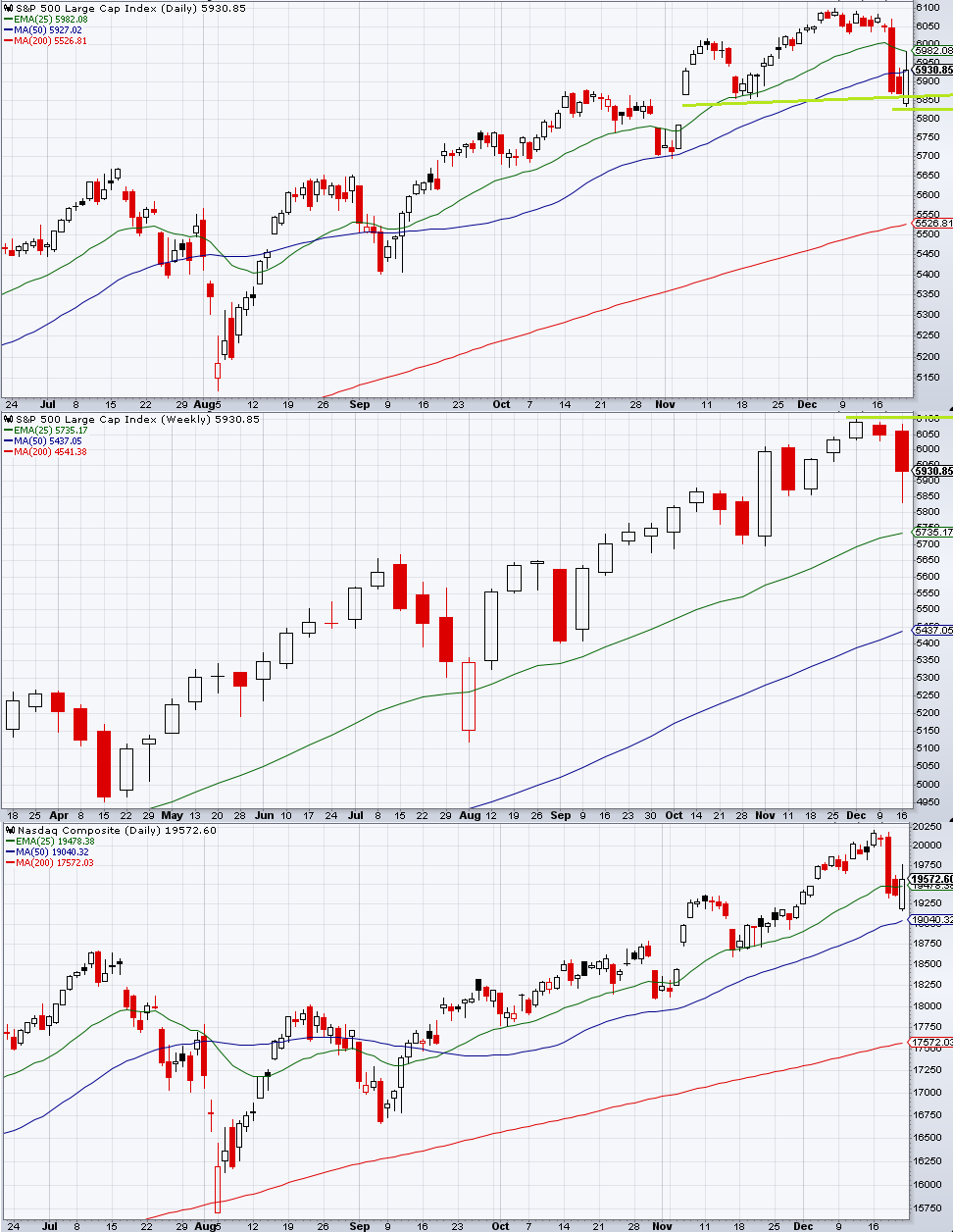

S&P 500は大きく調整した。前回の記事では「シーズナリティとしてはクリスマスラリーが終わるわけではないが、ブラックアウト期間に入り始めたので徐々に手仕舞いのタイミングが始まる」としていたものの、6050ピンというテクニカルを信頼しすぎたせいで差し迫った大暴落を予想しそびれた。

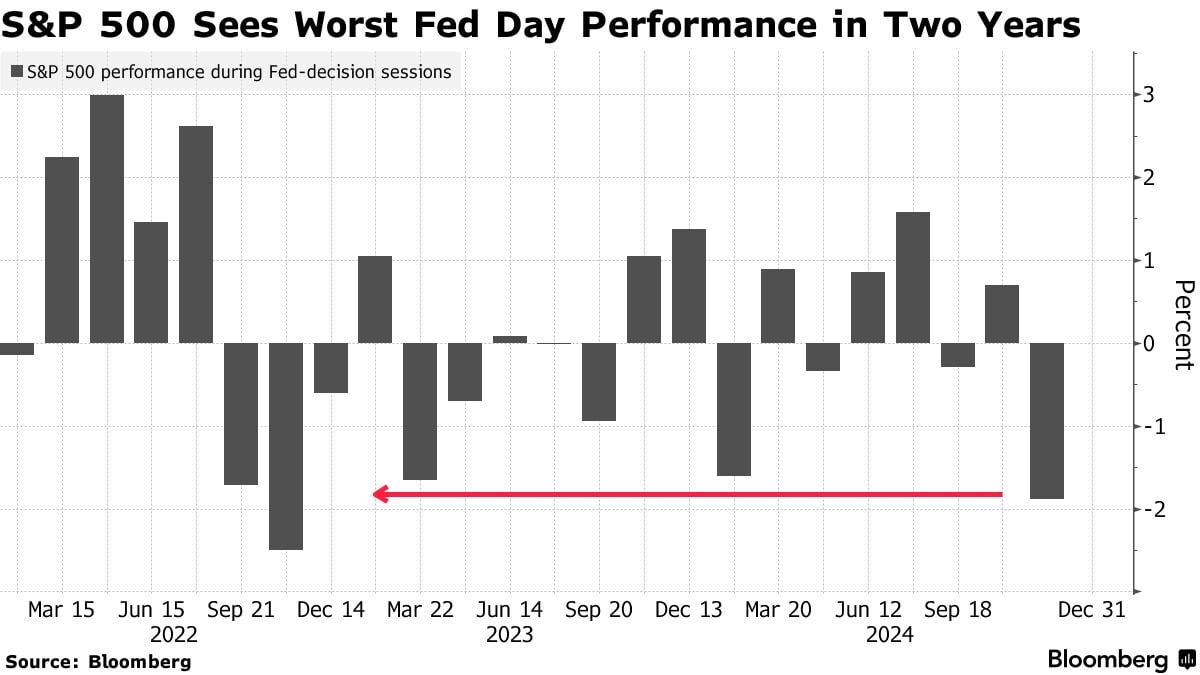

12月FOMCは長らく利食いタイミングとして挙げてきたが、直前になってFOMC自体をあまり動かないイベントと見ていたのは失敗であり、金融政策自体は25bp利下げがちゃんとデリバーされたものの教科書的なタカ的利下げとなり、長期金利上昇と共に株式指数も暴落した。

S&P 500はFOMCデーでこれほど下げたのは2022年(!)以来となる。

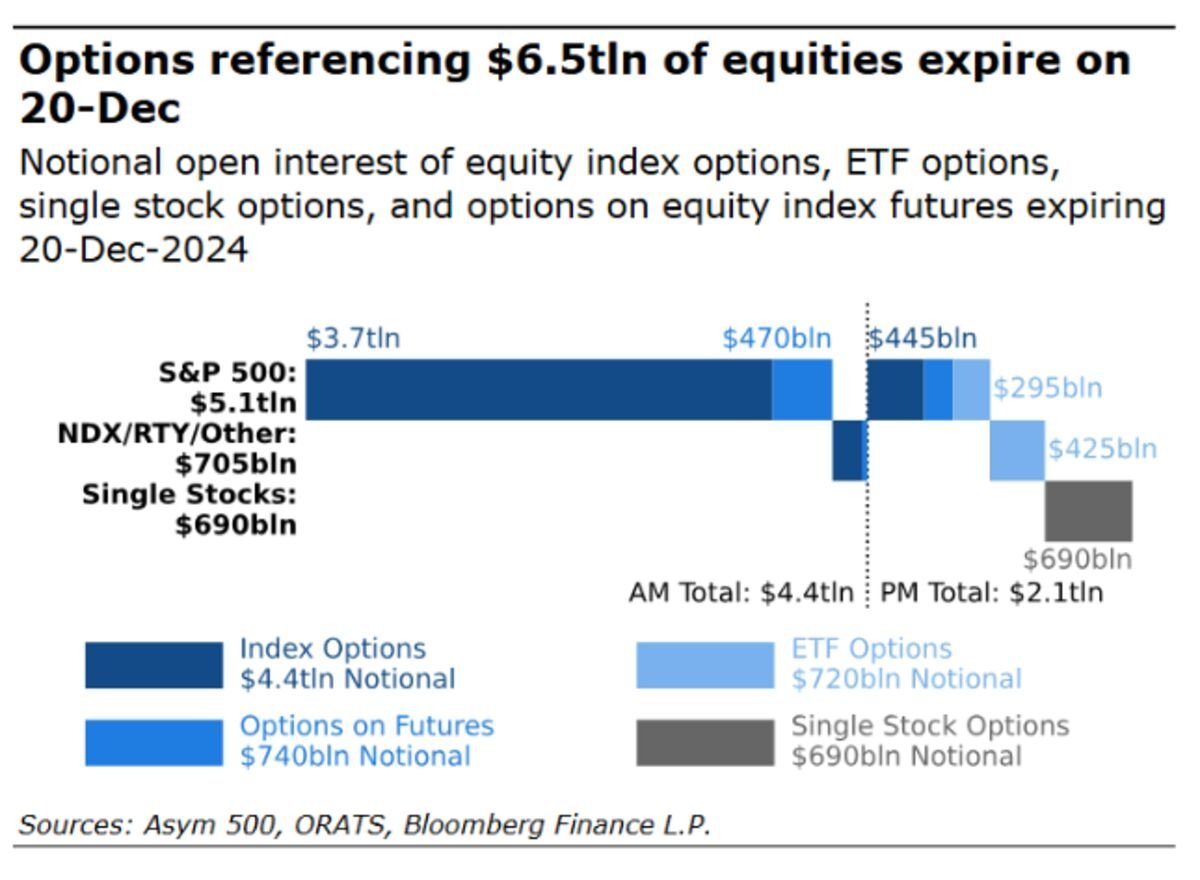

5963の古い週足サポートはロスカットの手掛かりを提供したにすぎず、次に大統領線としていた5860も、水曜のFOMCデーの下げの終着点となり、また翌木曜も高寄りしたものの再び下げの終着点となったため、市場参加者の間で重視されていたことは分かったものの、Op Exに当たる金曜の寄り付き前に政府閉鎖騒ぎになったことで寄り付き前から豪快にブチ抜かれた。

5860はディーラーガンマの転換点でもあり、割れるとネガティブガンマ化も懸念されたが、これまた久々になったネガティブガンマ域でのOp Ex通過を経て金曜は寄り底になり大きく反発した。

前回の記事では6050周辺のポジティブガンマでの推移が続く想定だったので一連の動きを全く予想できていなかったが、セオリー通りと言えばセオリー通りの値動きではあったと言える。

個別銘柄オプションのOp Exは午後であり、引けにかけて直近アウトパフォームしたTSLAやMETAが弱く、アンダーパフォームしたNVDAが堅調なまま引けた。

大統領線ブレイク自体もそうだが、この調整は全体的に大統領選後に空中に構築されたポジションに対して厳しかったと言える。