Darwel/iStock

COP28が11月30日からアラブ首長国連邦(UAE)のドバイで開催される。そこで注目される政治的な国際合意の一つとして、化石燃料の使用(ならびに開発)をいつまでに禁止、ないしはどこまで制限するか(あるいはできないか)という問題がある。

気候変動対策で世界を主導してきた欧米では、パリ協定の目標である1.5℃を達成するには注1)、化石燃料の生産や使用を2030年までに大幅に制限し、なかでもCO2排出量の大きな石炭の使用を早急に止めていく必要があるとの論調が強く叫ばれている。

実際今年5月に広島で開催されたG7サミットの首脳コミュニケでも、

我々は、2035年までに電力セクターの完全又は大宗の脱炭素化の達成及び気温上昇を1.5℃に抑えることを射程に入れ続けることに整合した形で、国内の排出削減対策が講じられていない石炭火力発電のフェーズアウトを加速するという目標に向けた、具体的かつ適時の取組を重点的に行うというコミットメントを再確認し、他の国にも参画することを求める。(下線は筆者追加)

として、世界各国に石炭の段階的廃止を求めていくとされている。

しかし一方で、この11月になって、こうした議論をリードしてきた米国バイデン政権の政府機関である米国エネルギー情報局(EIA)から、大変興味深いレポートが発表されている。

11月2日に公表されたレポート注2)では、米国の石炭輸出統計について、ウクライナ紛争を受けて欧州においてロシア制裁の一環として開始されたロシア産の石炭輸入禁止措置が、猶予期間を経て全面的に適用され始めた2022年8月以降の1年間(23年7月まで)の、米国産石炭の欧州への輸出が、その以前の1年間の実績を22%上回る3310万トン注3)に拡大したことが報告されている。

その内訳を見ると発電用石炭が1440万トン(51%増)、製鉄用原料炭が1860万トン(6%増)ということであり、主に石炭火力発電向けの燃料炭の輸出が急増している。仮にこの間の石炭価格が平均で$300/トン程度だったとして概算すると、年間で米国にとっての石炭の輸出額は100億ドルにのぼることになる(その前の期に比べて20億ドルもの売り上げ拡大)。

つまり米国は現状で世界有数の石炭輸出国なのであり、気候変動政策の国際交渉の場で石炭火力の廃止を訴えながら、一方で石炭の輸出で巨額の富を稼いでいることになり、ウクライナ紛争でロシア産石炭の輸出が減る中でそれがさらに拡大しているという実態が見えてくる。

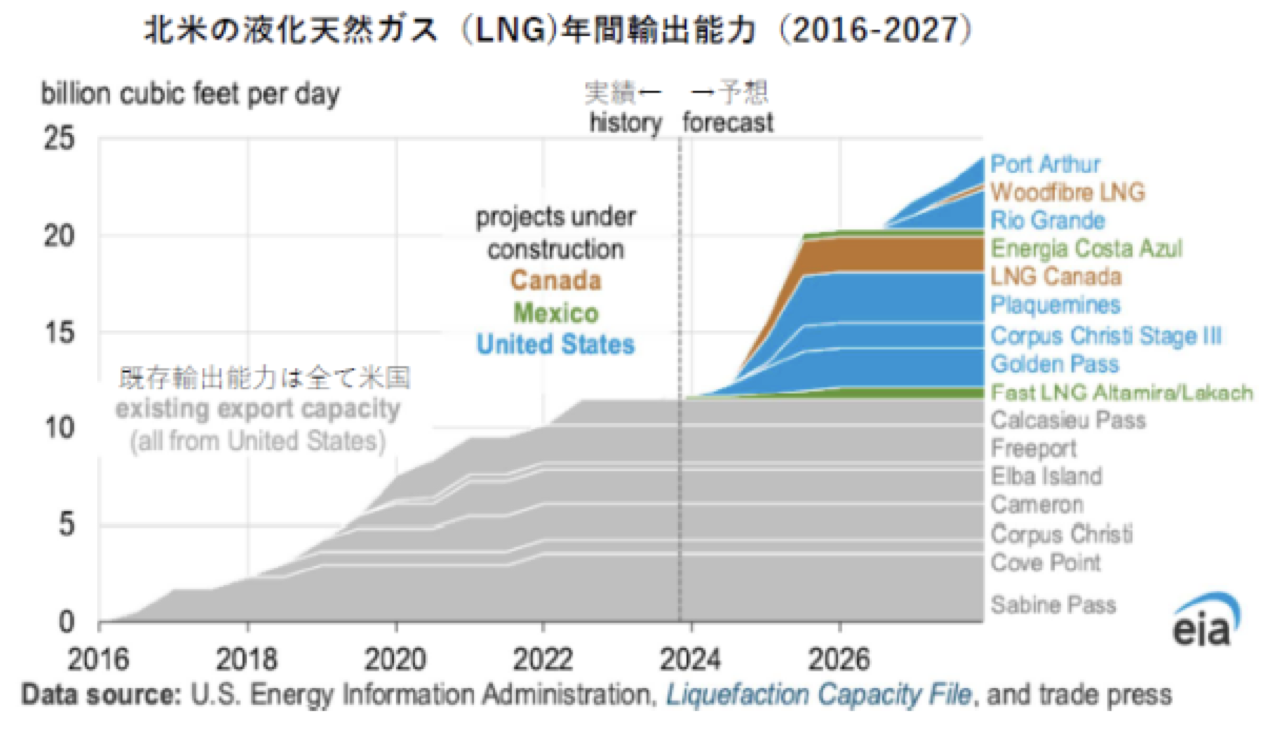

一方EIAの11月13日のレポート注4)では、さらに興味深いデータが示されている。北米において液化天然ガスの輸出基地の建設が急拡大しており、2027年までにLNGの輸出能力が、現状と比べてほぼ倍増する見込みというのである(図参照)。

今後新規に北米地域で立ち上がる輸出基地の能力が129億Bcf/日であり、その内訳はメキシコが11億Bcf/日、カナダが21億Bcf/日に対して、米国が97億Bcf/日と、米国が輸出能力拡大の太宗を占めている。

もともと2010年代に入り、いちはやくシェールガス開発が進んだ米国は、既に天然ガス生産ではロシアを抜いて世界最大の産出国になっており、2018年にはそれまでのガス輸入国から純輸出国に転じている。こうして新規に立ち上がるLNG輸出基地は、投資回収のため2027年以降も、数十年にわたって稼働するものと思われ、2030年代を通して米国は世界最大級の天然ガス(=化石燃料)輸出国として国際エネルギー市場に君臨し、巨額の国益を獲得することが期待されているということがこのレポートから読み取れる。

一方同じ米国でもバイデン政権下にある米国の金融当局は、金融規制を通じた化石燃料の開発、生産、利用への資金流入の抑制を指向しており、金融安定監督評議会は「気候変動に関するリスクが金融システムの安定上の重大懸念である」と表明しており、また米国政府は世界銀行や米州開発銀行などの国際開発金融機関を通じた、化石燃料資源開発への資金供給を絞り、国際金融の流れの脱炭素化を図っている。

こうした米国政府の言動を、経済成長に向けて今後エネルギー供給の確保が必要となる新興国、途上国の立場から見たときにどう見えるか?

米国は国内で民間資金による天然ガス開発と輸出インフラ投資を大きな利益をもたらすビジネスチャンスとして拡大する一方で、国際交渉の舞台では化石資源開発の抑制を訴え、公的資金や国際的な援助資金の流れを止めようとしている。その結果起きるのは、米国が国内で潤沢に産出する天然ガスや石炭といった化石燃料に、世界が依存せざるをえなくなる未来なのではないか?

この二枚舌とも見える米国の現実と主張の乖離、自己矛盾したスタンスに世界、特に今後経済八手のためにエネルギー需要が拡大することが必至の途上国がどのように反応するかが、COP28における注目点の一つになる。

■