厚労省は25日、年金法の改正案を審議会に提示した。これは「年収106万円の壁」をなくし、すべての企業に厚生年金を強制するものだ。日経新聞などは「基礎年金の3割底上げ」と報じているので、結構なことだと思う人が多いだろうが、これには複雑なからくりがある。

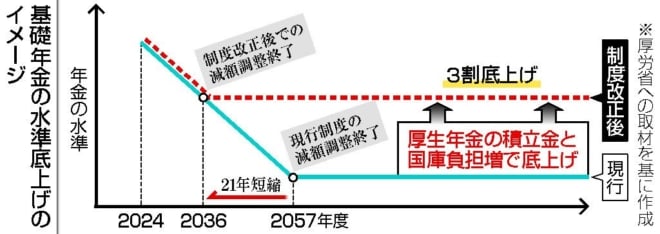

基礎年金の「3割底上げ」に厚生年金基金を流用するこの背景には、マクロ経済スライドの失敗がある。これは年金財政の収支が均衡するように支給額を下げる制度だが、政治的な事情でほとんど実行されず、これから実行すると国民年金が3割下がる。そこで2057年までかけて支給額を3割減らす予定だったが、これでは最低限度の生活ができないので、底上げしようというのが今回の改正案のねらいだ。

時事通信

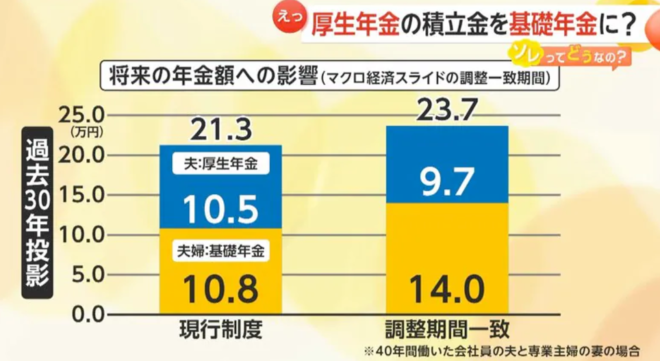

厚生年金のマクロスライドは2026年に終わる予定だったが、その資金を基礎年金にまわし、2036年まで延長する(つまり減額する)ことが今回の改正のポイントである。この調整期間一致によって年金は月額21.3万円から23.7万円に増える予定だが、2階部分の厚生年金は10.5万円から9.7万円に減る。

FNN

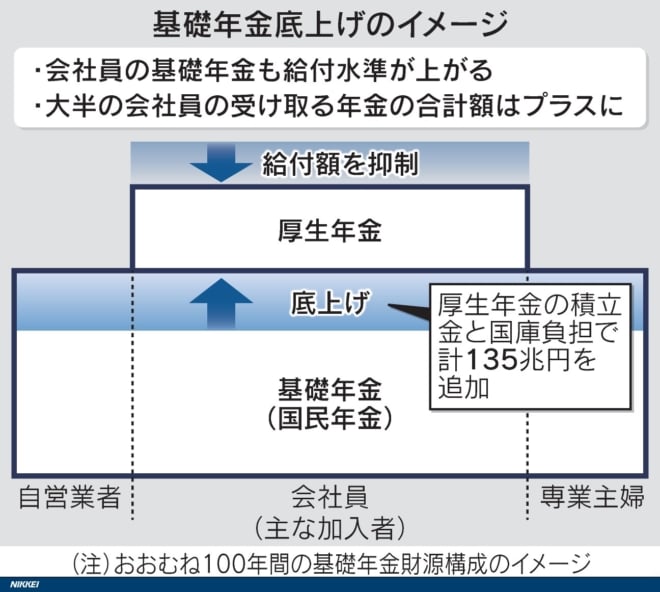

年金を増やす原資はどこから出るのだろうか。厚労省の案では、国庫負担と厚生年金の積立金の合計135兆円で赤字を埋める予定だ。このため来年度から厚生年金の対象をすべての中小企業(従業員5人以上)のすべての労働者(週20時間以上勤務)に拡大し、パートの主婦など200万人が新たに厚生年金に加入する。

日本経済新聞

要するに、ボロボロになった国民年金の赤字を埋めるために、取りはぐれのない厚生年金の被保険者を増やし、積立金を取り崩すのだ。これによって2036年以降は積立金がなくなり、年金保険料は税金とまったく同じになる。

厚生年金は死ぬまで元が取れないこれによって国民年金の被保険者が助かることは明らかだが、厚生年金の被保険者はどうなるのか。その損得計算は厚労省の資料にはないが、山田真哉氏の計算では93歳まで元は取れない。