9月の記事では9月上旬もクラッシュしたため1ヶ月リアライズドVolの高止まりが続いてしまうとの感想を抱いたのだが、何となく1ヶ月リアライズドVolを脳死で眺めている機械勢だけでなく、クラッシュは人間の脳にも跡を引いたわけである。

これらの経緯からいわゆる「コール買いが主導するVIXとS&P 500のダブル高」という崩れやすいパターンとはまた一線を画す。VIX高止まりから考えられるのはVIXショートカバーによる自己実現的なVIX高騰の可能性、Volコントロール型の買い出動の抑制と、0DTEの活動低下である。

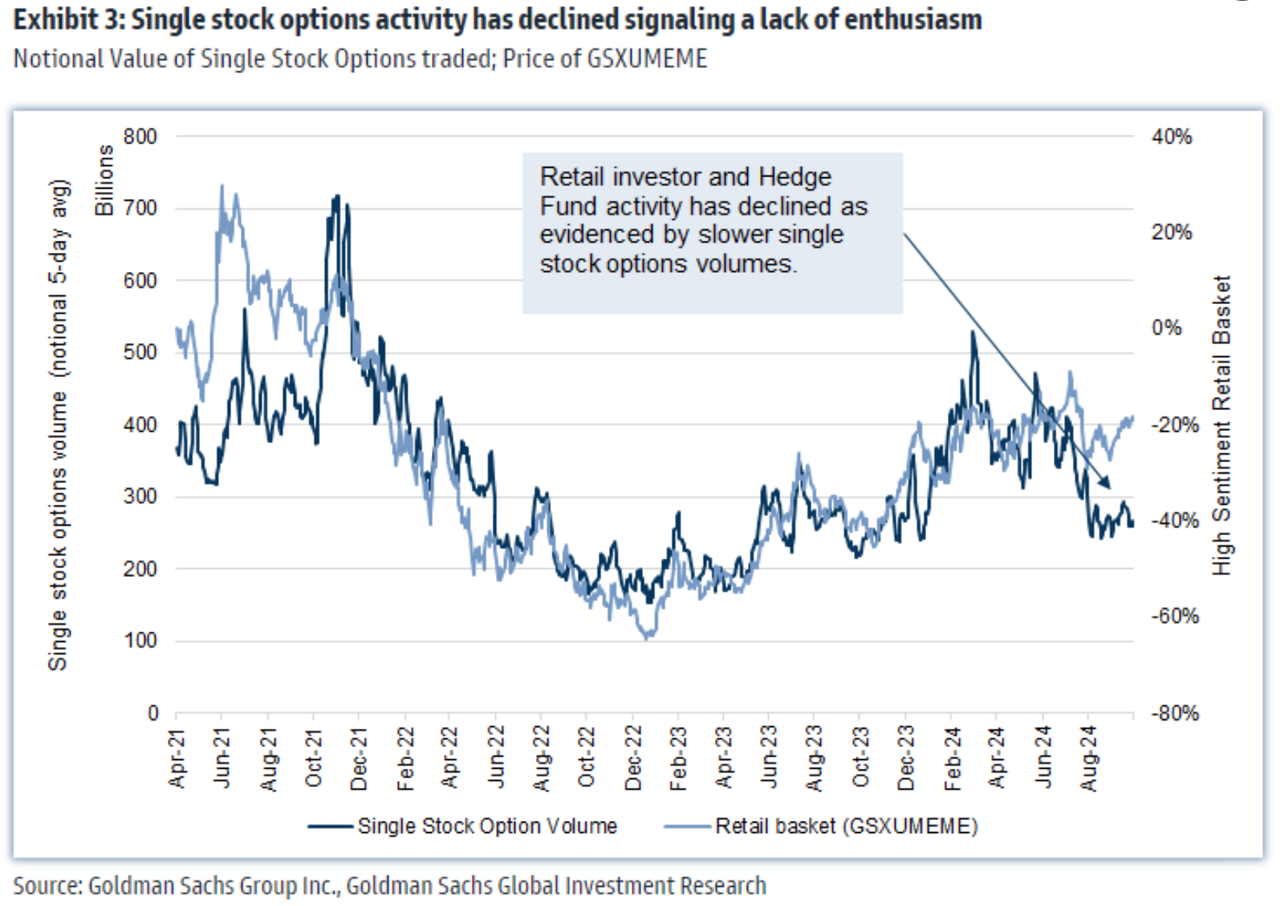

現に個別株のオプション取引は盛り上がっていない。今からの決算期もマグ7等の個別銘柄のコールが盛った状態では迎えなさそうということか。

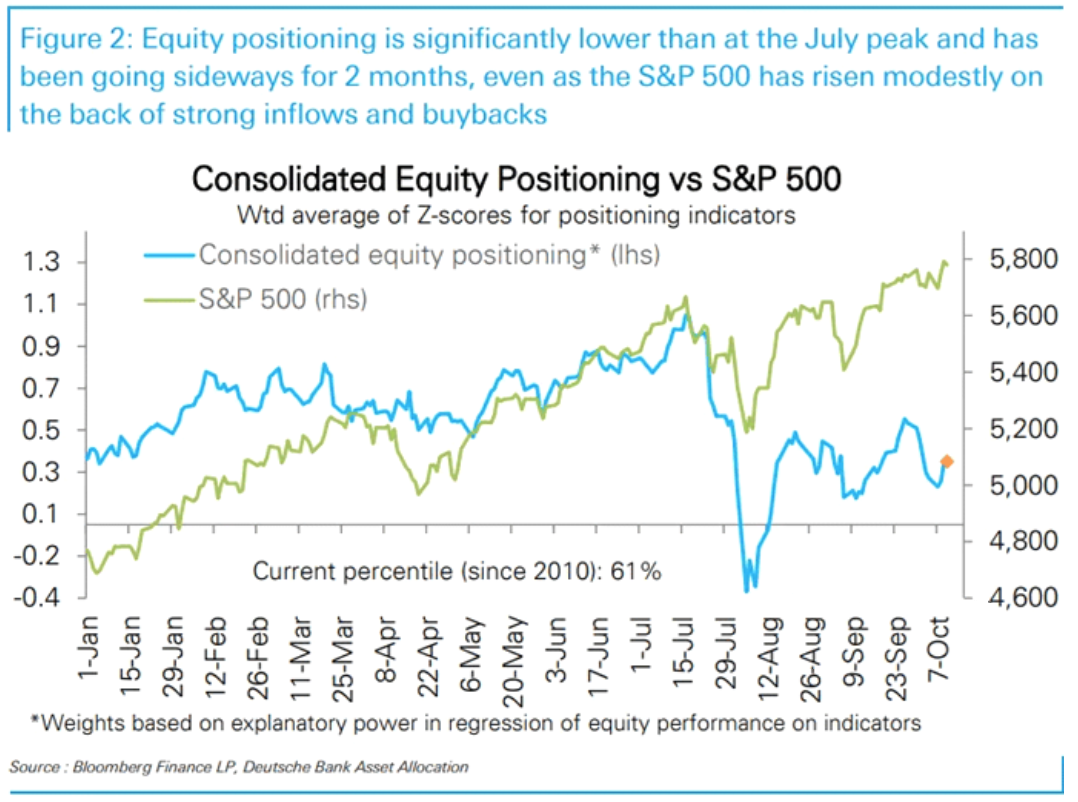

DBの統合ポジショニングは8月に落としたところから少しずつ復元している。

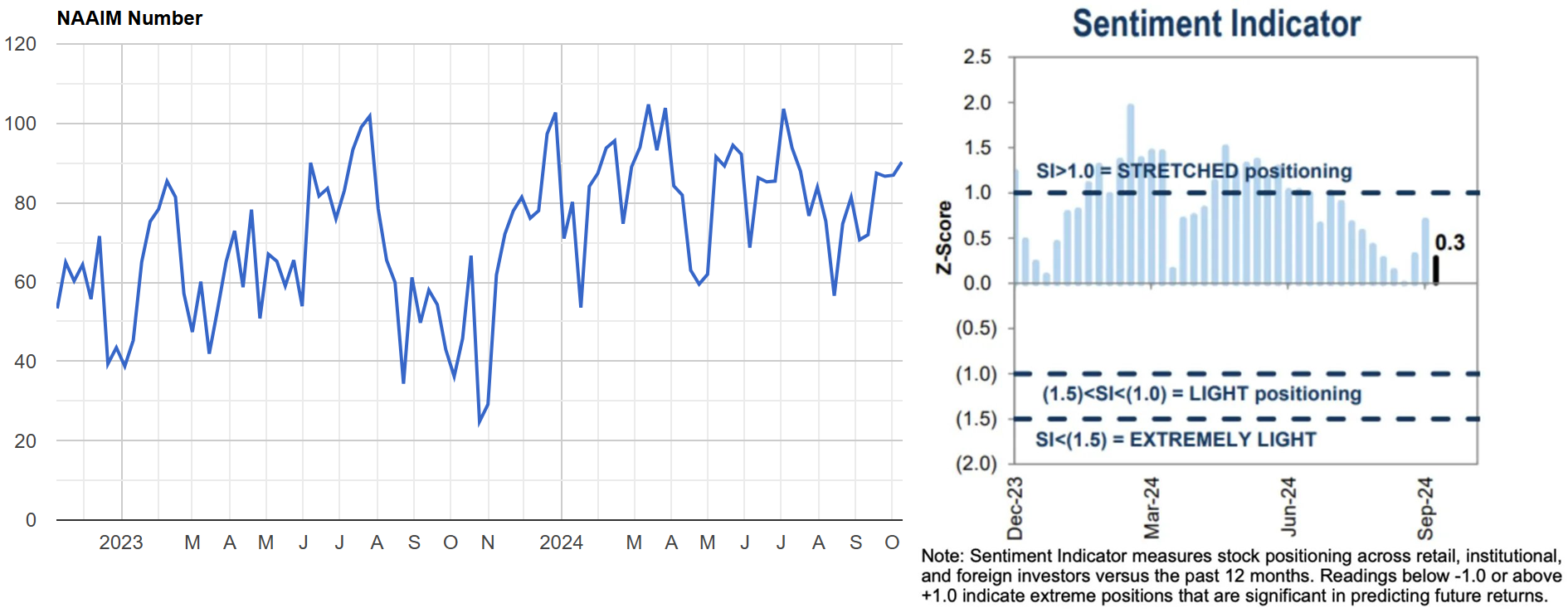

NAAIMもじわりと楽観に近付いているが、値動きと比較して依然慎重である。GSセンチメント・インジケーターは再び引っ込んでしまった。すぐに挙げられるリスクはあまりにも多いのか。

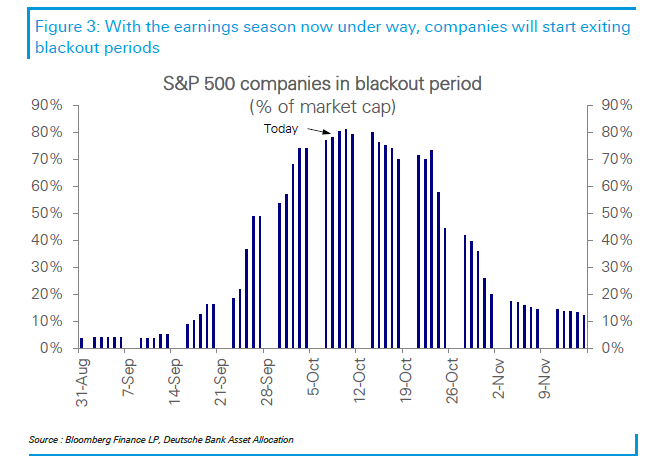

決算期はJPMの好決算から始まった。今週はまだGAFAM決算が本格化しない。自社株買いは完全にブラックアウト入りしており、抜けるのはシーズナリティも改善する10月末となる。経済指標は小売売上高が控えており、このあたりでいよいよ良かったら金利上昇、悪かったらリスクオフとオッズがやや悪化しそうである。

9月末以降の中国の一連の経済対策は間違いなく(中国自身はともかく)米国の景気後退リスクを低減させたが、今度は中国株の大きな値動きに引きずられないかにも要注意となる。

テクニカル。週足は二本目の下ヒゲ陽線となり5687が新たにサポートとなる。とはいえ遠いと言えば遠いので、レバレッジを積み増して上値を追いかけるほどではない。

レジスタンスは依然ない。テクニカルというよりはVIX周りの挙動を観察しながら随時判断する局面になりそうである。指数急騰と共にVIXも一段と上昇するような分かりやすい雑なコール買いケースがあれば売りとなるが恐らく期待薄であり、指数が動かなくても例えば欧州時間からVIXのブローアップが止まらないケースを次にチェックすることになるか。