新興国では、中小零細事業者が銀行から融資を受けられないという状況が頻繁に見られる。

海外の銀行は、日本とは違い高額の口座維持手数料を徴収されることがある。したがって、ごく一般の労働者は銀行に預金口座を作ることができず、結果として銀行から融資を受けられない状態になってしまう。しかし、事業の維持やその拡大には金融機関からの融資は必要不可欠だ。

Image Credits :Fido

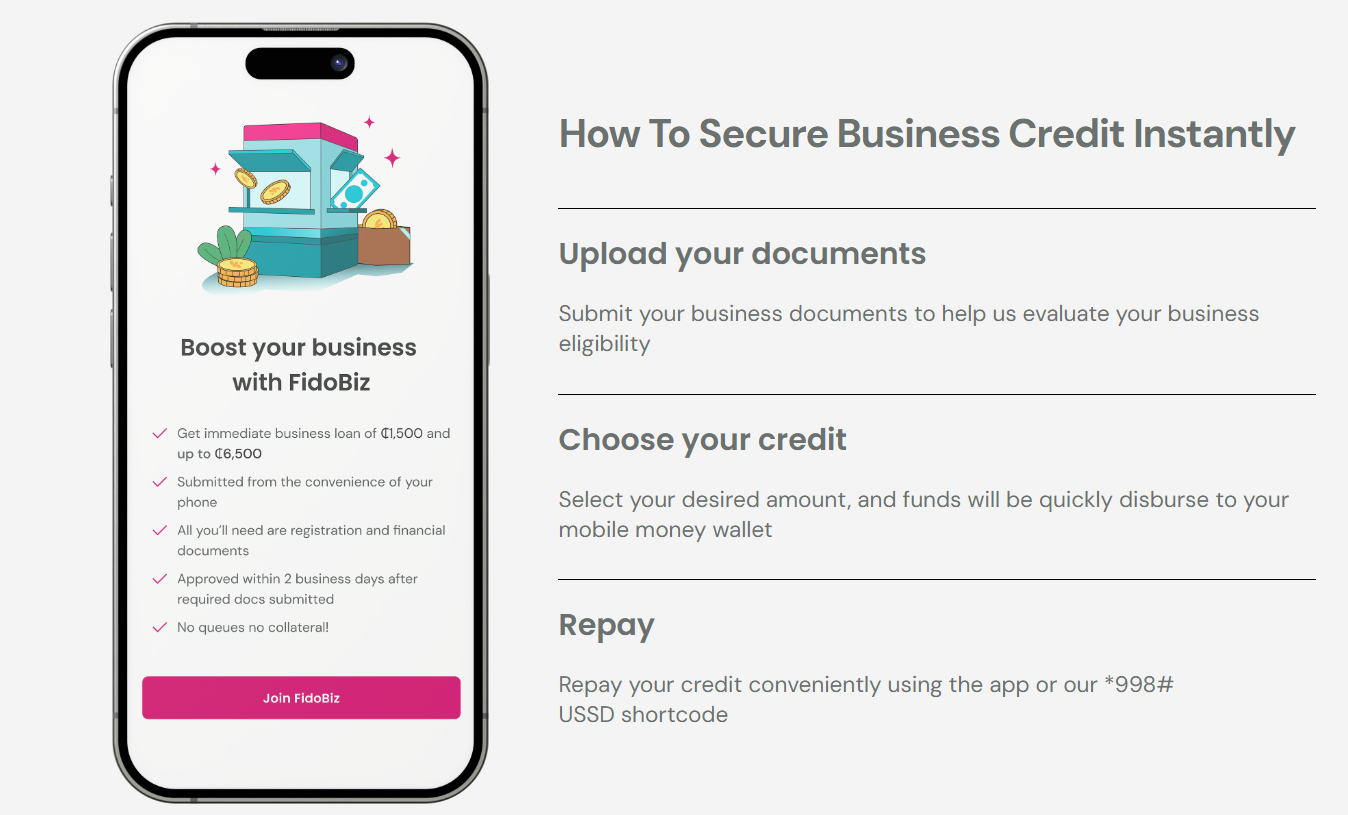

MSMEsに向けたモバイル融資

アフリカ、中南米、東南アジアあたりを旅したことのある人なら、どの町にも必ず「小さな商店」があることはご存知だろう。それはコンビニエンスストアではなく、あくまでも個人経営の小面積小売店である。これは典型的なMSMEsだが、こうした店舗の経営者は上述の理由で銀行から融資を得ることは簡単ではない。

Image Credits :Fido

この融資の返済は、Fido独自の信用スコア「Fido Score」に影響する。計画通りに返済すればスコアが上昇し、より高額の融資を利用できる仕組みである。

携帯電話の料金支払い機能も

上記のFido Bizは事業者向け融資だが、その一方で個人向け融資「Fido Credit」も提供している。

こちらの融資上限は4,000セディ(約3万7,000円)。やはり申請から15分以内に着金する設計で、計画通りに返済すればより大きな融資を得られるという点もFido Bizと共通する特徴だ。