欧州中央銀行、シンガポール中央銀行、スウェーデン中央銀行、さらに中国を除く新興国中央銀行の平均値が上限100、下限ゼロの指数を半年で10ポイント以上高めるほどの流動性供給をしています。

一方、日銀が今年3月におこなったマイナス0.1~0%から0~プラス0.1%への第1次政策金利引き上げは、ほぼ正確に10ポイントの引き締めにつながりました。7月末の0.25%へのさらなる利上げがどの程度の引き締めになったか、今後2~3ヵ月の流動性変化に注目しておくべきでしょう。

それにしても、喉から手が出るほど流動性を欲しがっている地方自治体や企業が多いにもかかわらず、中国人民銀行は流動性を約42ポイントも低下させてしまいました。現金は欲しいけれども差し出す担保がない自治体や企業ばかりになっているのでしょう。

右側に眼を転ずると、今年に入ってからも1~3月の大幅なプラスからマイナスへ、3~4月もまたマイナスへ、そして6~7月もマイナスへと、注入しても注入しても、すぐ回収するカネの量が多くなってしまっていることがわかります。

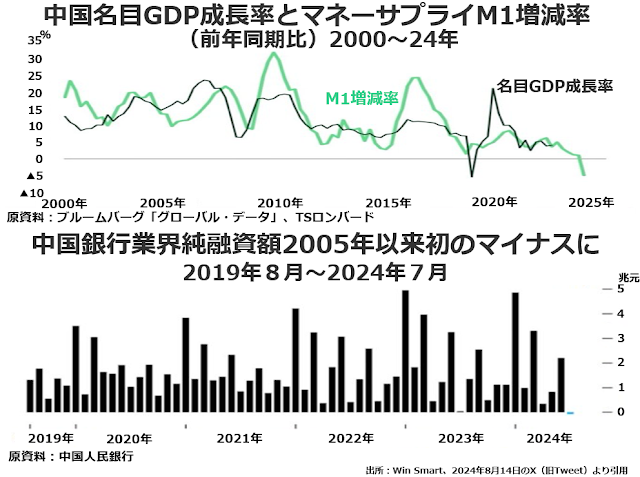

そして、人民銀行による資金注入がむずかしくなったことを反映して、遂に中国のマネーサプライM1(マネタリーベースともハイパワードマネーとも呼ばれ、銀行間の信用創造による貨幣供給拡大の源泉)が減少に転じました。次の2段組グラフの上段です。

コロナ騒動勃発直前の2019年にM1供給量が約2%増に減少しただけで名目GDPはマイナス5%近くになったのです。

コロナ騒動勃発直前の2019年にM1供給量が約2%増に減少しただけで名目GDPはマイナス5%近くになったのです。

私は、2020年年初から中国でコロナを口実に数多くの大都市圏で厳重なロックダウンを実施したのは、不動産・金融から始まった景気後退が製造業まで広がっていたことを隠すためではなかったかと、今でも思っています。

そして下段には、銀行業界の純融資額が今年の7月マイナスに転じたことが描かれています。つまり新規融資額より融資回収額のほうが多かったのです。