中国ではなるべく個人世帯の消費を抑えて、その分企業の設備投資や輸出に回すといういびつな経済政策を延々と続けてきました。

製造業設備投資はちっとも健全じゃないその結果、とくに製造業では大手になるほど固定資産が過剰で生産性が低く、低採算・赤字採算で操業していることが多かったのです。だからこそ、製造業全体としては10年近くも固定資産投資のマイナス成長が続いていました。

それに比べて不動産業界は比較的国有大手企業が少なく、製造業に比べれば過剰資本の弊害もあまり出ていないということで、2020~21年にはかろうじて前年同期比でプラスになるほど回復してきたわけです。

ただ、ここでもほんの少し前年同期比でプラスになったとたんに需要が飽和して売れ残り在庫が増える状態なので、窮余の一策としてまたしても製造業のような歴然たる過剰設備を抱えた業界で固定資産投資を増やし始めたのです。

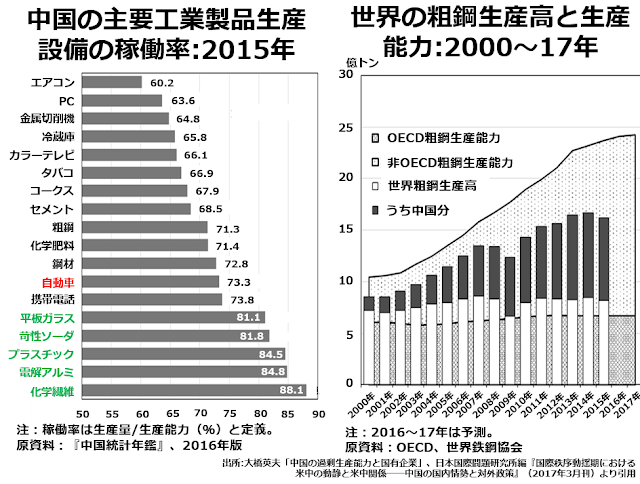

わたしたちはどうしても固定観念にとらわれて、不動産投資は投機的、製造業投資は堅実といったイメージを抱きがちですが、中国経済の現状は正反対です。次の2枚組グラフ中左側の製造業サブセクター別設備稼動率グラフをご覧ください。

下から5つのサブセクターが一応稼動率80%を超えていて及第点と言える状態ですが、平板ガラス、苛性ソーダ、プラスチック、電解アルミ、化学繊維と、完全にコモディティ化していて薄利多売しかあり得ない分野ばかりです。

下から5つのサブセクターが一応稼動率80%を超えていて及第点と言える状態ですが、平板ガラス、苛性ソーダ、プラスチック、電解アルミ、化学繊維と、完全にコモディティ化していて薄利多売しかあり得ない分野ばかりです。

その上となりますと、エアコンからセメントまでの稼動率60%台の8分野はもちろんのこと、粗鋼から携帯電話までの稼動率70%台前半の5分野もかなり危ない操業状態にあります。

なお、このグラフの元データである2015年の段階では自動車産業の稼動率は70%台前半を確保していたのですが、2016~19年の過剰投資がたたって、2020年代になると慢性的に稼動率50%以下の分野となってしまいました。

(なお、左側に出ている世界と中国の粗鋼生産高と生産能力については、自動車産業の先輩として着実に成熟から老衰への道をたどっていることをあとでご説明します。)

自動車産業でのEV重視はますます問題