インドネシアは、極めて広大な領土と領海、排他的経済水域を有する島嶼国家である。

同国の首都はジャカルタだが、日本人観光客はジャカルタではなくバリ島を訪れることが多い。そのバリ島に拠点を置くスタートアップDjoinは、バリ島以東の「大手銀行のサービスにアクセスできない人」を支援するフィンテックサービスを手掛けている。

これは個々の顧客への直接的アプローチではなく、協同組合をはじめとしたマイクロファイナンス機関を生かした間接的アプローチだ。

島嶼部の金融インフラを支える「協同組合」

Image Credits:Djoin

インドネシア総合研究所によると、2021年のインドネシア全体の銀行口座保有率(15歳以上)は52%。都市銀行だけでなく地方銀行やゆうちょ銀行、信用金庫といった選択肢が豊富にある日本とは事情が全く異なる。これは農村部や島嶼部ではより顕著になっていく。

銀行口座を持たない一次生産者や中小零細事業者は、地元の団体・協同組合からの融資を頼ることになる。日本の農協に近いネットワークともいえよう。Djoinが手掛ける事業を一言で言い表せば、この協同組合の近代化である。

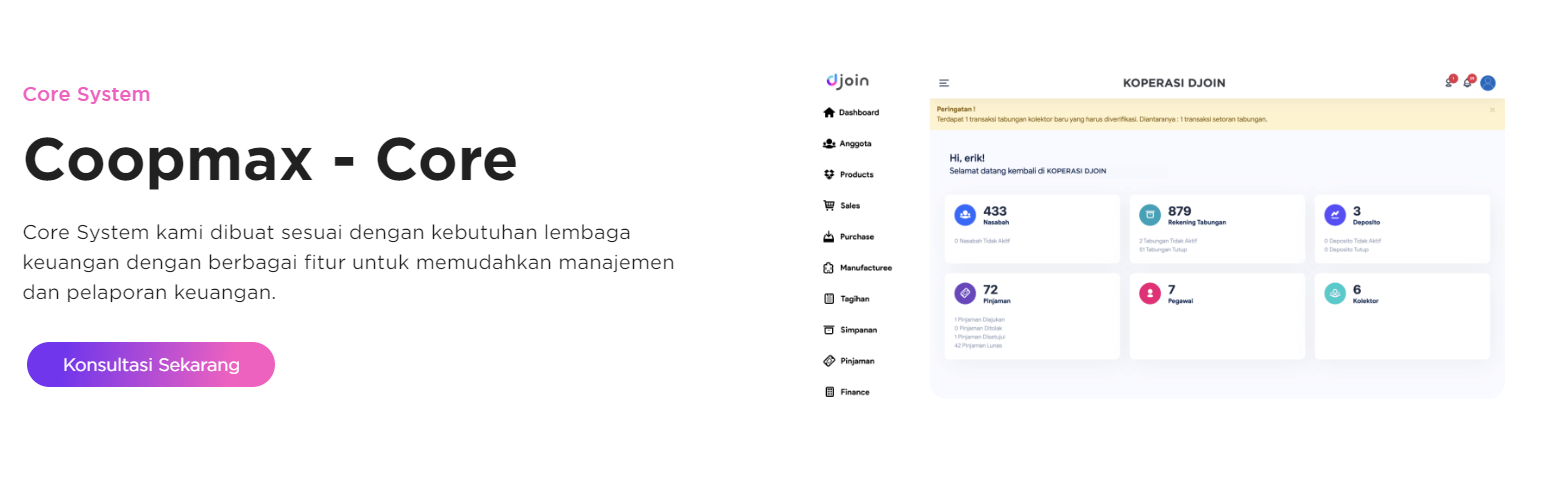

協同組合の近代化を実現するプラットフォーム

総合的なソリューションにより、マイクロファイナンス機関、特に協同組合の成長を促進しようというのがDjoinの基本コンセプトだ。

Image Credits:Djoin

さらに、組合員向けスマホアプリ「Coopmax Mobile」でネットバンキングと同等のサービスを提供する。これを使えば、組合の預金口座から電気代や携帯電話料金の支払い、送金、さらにOVO、GoPay、DANAといったキャッシュレス決済サービスへの残高チャージも実施できる。